Dầu khí Việt Nam: Hiện trạng và thách thức phát triển (Bài 3)

14:04 | 31/05/2017

Dầu khí Việt Nam: Hiện trạng và thách thức phát triển (Bài 1)

Dầu khí Việt Nam: Hiện trạng và thách thức phát triển (Bài 2)

BÀI 2: TỪ THƯỢNG NGUỒN ĐẾN HẠ NGUỒN: NHỮNG VẤN ĐỀ CẦN QUAN TÂM

Thượng nguồn

Nguồn tài nguyên dầu mỏ và khí thiên nhiên của Việt Nam: Như đã đề cập khá chi tiết ở kỳ trước (Bài 2), dầu mỏ ở Việt Nam được bắt đầu thăm dò từ những năm 1960 ở miền võng Hà Nội và vùng trũng An Châu (do Liên Xô tiến hành) và từ những năm 1970 ở thềm lục địa phía Nam (do Mobil và Pecten tiến hành). Mỏ khí đầu tiên của Việt Nam - mỏ "Tiền Hải C" được phát hiện vào năm 1975.

Công tác điều tra địa chất bằng địa vật lý đã phát hiện 7 bồn trũng có triển vọng chứa dầu khí gồm: Sông Hồng, Cửu Long, Nam Côn Sơn, Mã Lai - Thổ Chu, Tư Chính - Vũng Mây, Phú Khánh, và Trường Sa - Hoàng Sa.

Công tác thăm dò đã phát hiện các mỏ dầu khí nằm ở độ sâu từ -1000m ÷ -5000m. Trong đó, mỏ Bạch Hổ (Cửu Long) và mỏ mỏ Đại Hùng (Nam Côn Sơn) có chứa dầu ở cả tầng đá móng. Phần lớn các mỏ dầu khí của Việt Nam được phát hiện gần đây đều nằm trong vùng có điều kiện địa chất phức tạp, vùng nước sâu, xa bờ và có qui mô nhỏ hơn.

Theo Chiến lược phát triển ngành Dầu khí Việt Nam đến năm 2025, tổng tiềm năng dầu khí của Việt Nam được dự báo, đánh giá khoảng 3,8 ÷ 4,2 tỷ tấn dầu qui đổi. Trong đó, khoảng 1,4 ÷ 1,5 tỷ tấn dầu condensate và 2,4 ÷ 2,7 nghìn tỷ m3 khí thiên nhiên.

Tổng trữ lượng khí có thể khai thác hiện nay của Việt Nam khoảng 150 tỷ m3, tập trung chủ yếu ở bể Cửu Long (35 ÷ 40 tỷ m3) và Nam Côn Sơn (95 ÷ 100 tỷ m3). Trong tương lai, hy vọng có thể thăm dò và đưa vào cân đối trữ lượng khoảng 100 ÷ 160 tỷ m3 khí nữa. Tổng trữ lượng dầu mỏ của Việt Nam có thể khai thác còn lại đến nay được dự tính khoảng 400 triệu tấn (qui đổi - TOE).

Trong quá trình khai thác, việc mở rộng tìm kiếm cũng phát hiện bổ sung thêm hàng trăm triệu tấn trữ lượng. Riêng trong giai đoạn 2006 ÷ 2010 đã bổ sung được hơn 330 triệu tấn trữ lượng dầu qui đổi và dự kiến giai đoạn 2011 ÷ 2015 sẽ bổ sung được khoảng 130 ÷ 140 triệu tấn.

Quá trình phát triển thượng nguồn (bối cảnh phát triển chung): Việc hình thành, phát triển lĩnh vực thượng nguồn của ngành công nghiệp dầu khí ở Việt Nam nói chung, và việc phát triển của Tập đoàn Dầu khí Việt Nam (PVN) nói riêng, phụ thuộc vào 2 yếu tố cơ bản.

Thứ nhất: Cơ chế, chính sách của Việt Nam: Việc thăm dò và khai thác dầu khí ban đầu đã rất khó phát triển do chủ yếu thông qua các hợp đồng JV (liên doanh). Sau khi có Luật Đầu tư Nước ngoài (1987), và đặc biệt sau khi Luật Dầu khí được sửa đổi (2000), việc thăm dò, khai thác dầu khí được thông qua chủ yếu bằng các hợp đồng PSC (phân chia sản phẩm - tô nhượng). Vì vậy đã có bước phát triển mạnh cả về chất và về lượng.

Thứ hai: Giá năng lượng của thế giới. Với giá dầu trên thế giới ở mức khoảng 10 ÷ 20U$/thùng, việc khai thác dầu khí Việt Nam hầu như không có hiệu quả, còn việc thăm dò dầu khí hầu như không phát triển được. Khi giá dầu đạt mức trên 25 ÷ 30U$/thùng, việc khai thác bắt đầu có hiệu quả, nhưng việc thăm dò cũng chưa phát triển. Chỉ sau khi giá dầu của thế giới dần tăng lên trên mức trên 40 ÷ 45U$/thùng, việc thăm dò và khai thác dầu khí ở Việt Nam bắt đầu được phát triển.

Về thăm dò, khai thác dầu mỏ: Dầu mỏ ở Việt Nam được khai thác lần đầu tiên vào năm 1986 (tại mỏ Bạch Hổ). Cường độ khai thác dầu mỏ tương đối cao. Tổng sản lượng dầu (cộng dồn) đã được khai thác sau 2 năm (tính đến 1988) đạt 1 triệu tấn; sau 5 năm (đến 13/2/2001) đạt 100 triệu tấn; sau 14 năm (đến 22/10/2010) đạt 260 triệu tấn; sau 25 năm (đến 31/5/2012) đạt 290 triệu tấn; sau 27 năm (đến 08/8/2013) đạt 310 triệu tấn.

Về sản lượng khai thác: Trước năm 2000, dầu thô được khai thác bình quân khoảng 7 triệu tấn/năm; sau năm 2000 bình quân khoảng 16 triệu tấn/năm (tăng gần 2 lần). Sản lượng dầu thô năm 2004 đạt 20,35 triệu tấn, sau 5 năm (đến 2009) đã giảm xuống còn 16 triệu tấn, dự tính đang còn tiếp tục giảm rất nhanh và đến 2025 chỉ còn 3÷5 triệu tấn/năm. Sản lượng cao nhất toàn ngành đạt mức 348.000 thùng/ngày (vào năm 2012). Sản lượng kỷ lục của một mỏ đạt 45.132 thùng/ngày (vào năm 2013 - mỏ Tê Giác Trắng của Công ty Soco).

Về thăm dò, khai thác khí thiên nhiên: Khí thiên nhiên lần đầu tiên ở Việt Nam được bắt đầu khai thác năm 1981 tại mỏ "Tiền Hải C" Thái Bình với trữ lượng (BCM) khoảng 1,3 tỷ m3. Hiện nay, sản lượng khai thác khí ở Tiền Hải chỉ còn 1 ÷ 3 triệu m3/năm để cấp cho sản xuất vật liệu xây dựng.

Khí đồng hành của mỏ Bạch Hổ trong thời gian 10 năm đầu bị đốt bỏ ngoài khơi, chỉ được tận thu từ năm 1996 - sau khi Nhà máy điện tua bin khí Bà Rịa đi vào hoạt động. Việc khai thác khí hiện được triển khai chủ yếu tại các mỏ ở thềm lục địa phía Nam (Bạch Hổ, Đại Hùng, Rồng, Rạng Đông, Hồng Ngọc, PM3). Tổng sản lượng khí (cộng dồn) đã được khai thác tính đến 1997 đạt 1 tỷ m3, 2003 là 10 tỷ m3, 2010 là 64 tỷ m3, đến 15/10/2012 là 80 tỷ m3 và 2013 là 90 tỷ m3.

Về công suất khai thác: Trước năm 2000 công suất khai thác khí ở mức dưới 1 tỷ m3/năm, sau năm 2000 bình quân trên 6 tỷ m3/năm (tăng hơn 6 lần), hiện đạt công suất tối đa khoảng 16 tỷ m3/năm. Hiện ở Việt Nam có 3 hệ thống đường ống dẫn khí lớn từ ngoài khơi vào đất liền (Cửu Long, Nam Côn Sơn và PM3) đang vận hành.

Như vậy, với tốc độ thăm dò và khai thác như hiện nay, tổng trữ lượng khí thiên nhiên (hiện có và sẽ được bổ sung) của Việt Nam chỉ đủ khai thác trong 18 ÷ 20 năm nữa và đến sau 2020, Việt Nam sẽ phải nhập khẩu khí bổ sung cho mức thiếu hụt trong khai thác.

Hạ nguồn

Xuất khẩu dầu thô: Trước khi Nhà máy Lọc dầu Dung Quất đi vào hoạt động (cuối 2009), dầu thô của Việt Nam chủ yếu được xuất khẩu. Lô dầu thô đầu tiên được xuất khẩu vào 4/1987. Tính đến 10/2013, PV Oil đã xuất khẩu được 300 triệu tấn.

Thị trường xuất khẩu dầu thô của Việt Nam tương đối đa dạng và phát triển nhanh. Thời kỳ đầu chỉ có 3 khách hàng Nhật, đến nay đã có hơn 50 đối tác mua - bán dầu thô trong và ngoài nước, gồm: Exxon Mobil, Shell, BP, Total…, các công ty dầu quốc gia như: SOCAR (Azerbaijan), Petronas (Malaysia), Petrobras (Brazil), PTT (Thái Lan), SK (Hàn Quốc), BSP (Brunei)… hay các công ty thương mại lớn như Glencore, Vitol, Gunvor, Mitsubishi, Sumitomo… Hiện PV OIL xuất bán bình quân trên 200 chuyến dầu/năm (4 ÷ 5 chuyến/tuần).

Giá dầu thô xuất khẩu của Việt Nam hoàn toàn phụ thuộc giá dầu của thế gới. Theo đó, trước năm 2000, giá xuất khẩu bình quân chỉ đạt khoảng 20 U$/thùng (<150U$/tấn), sau 2000, giá xuất khẩu bình quân đã tăng lên khoảng 60 U$/thùng (gấp 3 lần).

Chế biến dầu mỏ: Các dự án lọc dầu ở Việt Nam đang phát triển không theo qui hoạch. Ngoài 3 dự án lọc dầu do PVN dự kiến xây dựng theo Quy hoạch (tổng công suất gần 25 triệu tấn/năm đã vượt quá sản lượng dầu thô khai thác), hàng loạt các trung tâm lọc hóa dầu khác đang dự kiến triển khai, với tổng công suất hơn 66 triệu tấn/năm, bao gồm Nhơn Hội - Bình Định 30 triệu tấn/năm (Thái Lan); Formosa Hà Tĩnh 16 triệu tấn/năm (Trung Quốc); Nam Vân Phong Khánh Hòa 10 triệu tấn/năm; Vũng Rô Phú Yên 8 triệu tấn/năm (Anh); Cần Thơ 2 triệu tấn/năm; Cát Lái 0,35 triệu tấn/năm. Những dự án ngoài Quy hoạch này sẽ mang lại rủi ro rất lớn về tài chính và môi trường.

Từ cuối 2009, Nhà máy Lọc dầu Dung Quất đã được đưa vào vận hành, có công suất thiết kế 6,5 triệu tấn/năm với các sản phẩm: LPG (900 ÷ 1.000 tấn/ngày) xăng A90 (2.900 ÷ 5.100 tấn/ngày) và A92-95 (2.600 ÷ 2.700 tấn/ngày), dầu Diesel (7.000 ÷ 9.000 tấn/ngày), và các sản phẩm khác như: Propylene (320 ÷ 460 tấn/ngày), xăng máy bay Jet-A1 và nhiên liệu cho động cơ phản lực (650÷1.250 tấn/ngày) và dầu đốt lò F.O (1.000 ÷ 1.100 tấn/ngày). Trong giai đoạn 1, Nhà máy sẽ chế biến dầu thô từ mỏ Bạch Hổ và trong giai đoạn 2 sẽ chế biến dầu thô từ mỏ Bạch Hổ (85%) và nhập khẩu (15%).

Lọc dầu Nghi Sơn, Thanh Hóa (10 triệu tấn/năm) với các sản phẩm gồm: khí hóa lỏng LPG (32.000 tấn/năm), xăng RON 92 (1,131 triệu tấn/năm), xăng RON 95 (1,131 triệu tấn/năm), nhiên liệu máy bay (580.000 tấn/năm).

Lọc dầu Long Sơn, Vũng Tàu (8 triệu tấn/năm), vốn đầu tư 4,5 tỷ U$ với các sản phẩm gồm: LPG (90.000 tấn/năm), xăng RON 92 (487.000 tấn/năm), xăng RON 95 (1,56 triệu tấn/năm), nhiên liệu máy bay (325.000 tấn/năm), diesl (2,3 triệu tấn/năm), dầu FO (1,4 triệu tấn/năm), Polypropylen (275.000 tấn/năm), benzene (98.000 tấn/năm), toluene (72.000 tấn/năm), xylene (442.000 tấn/năm), propane (54.000 tấn/năm), lưu huỳnh (67.000 tấn/năm).

Kinh doanh xăng, DO, FO: Thị trường xăng, dầu DO, FO của Việt Nam được hình thành từ 1989, và có thể được đánh dấu bằng 3 mốc phát triển chính: trước năm 2000; năm 2000 - 2008 và từ 2008 đến nay.

Giai đoạn trước 2000: Xăng dầu được nhập theo các hiệp định ký với Liên Xô (trước đây) giá dầu thế giới thấp (<10U$/thùng) nên quan hệ cung - cầu được ổn định và giá xăng dầu tương đối thấp (ở Việt Nam giá xăng còn thấp hơn giá nước lọc đóng chai) đã dẫn đến lãng phí trong tiêu dùng.

Sự tan rã của Liên Xô là cú "hích" có lợi cho sự hình thành thị trường xăng dầu ở Việt Nam. Đầu mối nhập khẩu, phân phối tăng từ 1 lên 5; xăng dầu tiêu dùng trên thị trường được chuyển từ "giá cứng" (bao cấp) sang "giá chuẩn" (có cơ sở). Sau đó, do tình hình kinh tế khó khăn, năm 1993 Việt Nam đã "bước" thêm một bước rất khiêm tốn về phía thị trường bằng việc ban hành "giá tối đa" và cho phép các doanh nghiệp đầu mối tự quyết định giá bán buôn, bán lẻ.

Tuy nhiên, bước đi quan trọng này cho đến nay vẫn chỉ tồn tại trên giấy!

Giai đọan từ năm 2000 - 2008, giá dầu trên thế giới biến động rất lớn và hình thành ở mức giá cao, lạm phát trong nước cao. Thay vì phải hình thành ngay một thị trường xăng dầu đúng bản chất (khuyến khích phát triển thêm các doanh nghiệp đầu mối và cho phép các doanh nghiệp đầu mối thực sự quyết định giá bán buôn, bán lẻ) thì Việt Nam đã sai lầm khi tiếp tục duy trì cơ chế bù giá cho người tiêu dùng.

Chính sự "ngập ngừng" này trước các cơ hội thị trường đã dẫn đến việc bù giá làm tăng thâm hụt ngân sách (1000 tỷ đồng vào năm 2000 đã tăng vọt lên 22.000 tỷ đồng trong năm 2008).

Trước nguy cơ ngân sách bị mất cân đối nghiêm trọng, Thủ tướng Chính phủ đã ban hành Quyết định số 187/2003/QĐ-TTg ngày 15/9/2003 và Nghị định 55/2007 về kinh doanh xăng dầu - mở đầu cho việc tiến tới hình thành thị trường xăng dầu trong nước, tạo điều kiện cho các doanh nghiệp kinh doanh xăng dầu phát triển.

Giai đoạn từ năm 2008 đến nay là giai đoạn (sau sự kiện Vùng Vịnh) giá dầu trên thế giới có xu hướng tăng - giảm thường xuyên, đảo chiều liên tục. Trong điều kiện giá dầu thế giới biến động nhanh, các cơ chế điều hành thị trường theo QĐ187/2003, và NĐ55/2007 vẫn không được thay đổi, thị trường tiếp tục bị méo mó với "cơ chế bình ổn giá xăng dầu" nặng về lý thuyết, thiếu thực tiễn.

Việc sử dụng "cơ chế bình ổn giá xăng dầu" để đối phó lại với sự biến động khó lường và liên tục của giá dầu trên thế giới hiện nay cũng tương tự như cuộc đua giữa rùa và thỏ. Khi giá dầu thế giới tăng, việc "xin" cơ chế của các doanh nghiệp thường rất nhanh, việc "thống nhất chủ trương" của các cơ quan chức năng thường kéo dài, nên khi cơ chế được "cho" thì giá dầu đã giảm. Ngược lại, khi giá dầu thế giới giảm, các doanh nghiệp thường "trì hoãn" đề xuất.

Cuối cùng, mặc dù có "cơ chế bình ổn giá", một mình ngân sách vẫn tiếp tục phải bù qua thuế hàng chục ngàn tỷ cho hàng chục triệu người có mức độ tiêu dùng xăng dầu rất khác nhau.

Nhu cầu tiêu dùng xăng dầu: Theo dự báo của Bộ Công Thương, từ nay đến năm 2020, để phục vụ cho sự tăng trưởng của nền kinh tế, nhu cầu xăng dầu của nước ta liên tục tăng từ 16,3 triệu tấn năm 2010 lên 23,95 triệu tấn năm 2015 và có để lên tới 35,2 triệu tấn vào năm 2020.

Hiện nay, tổng lượng xăng dầu tiêu dùng nội địa ở Việt Nam dự kiến khoảng 18 triệu tấn - m3/năm.

Cụ thể như sau:

- Xăng các loại (7 triệu m3), DO các loại (9 triệu m3), FO các loại (2 triệu tấn).

- Các hộ công nghiệp (3 triệu tấn - m3), các hộ lẻ (15 triệu tấn - m3).

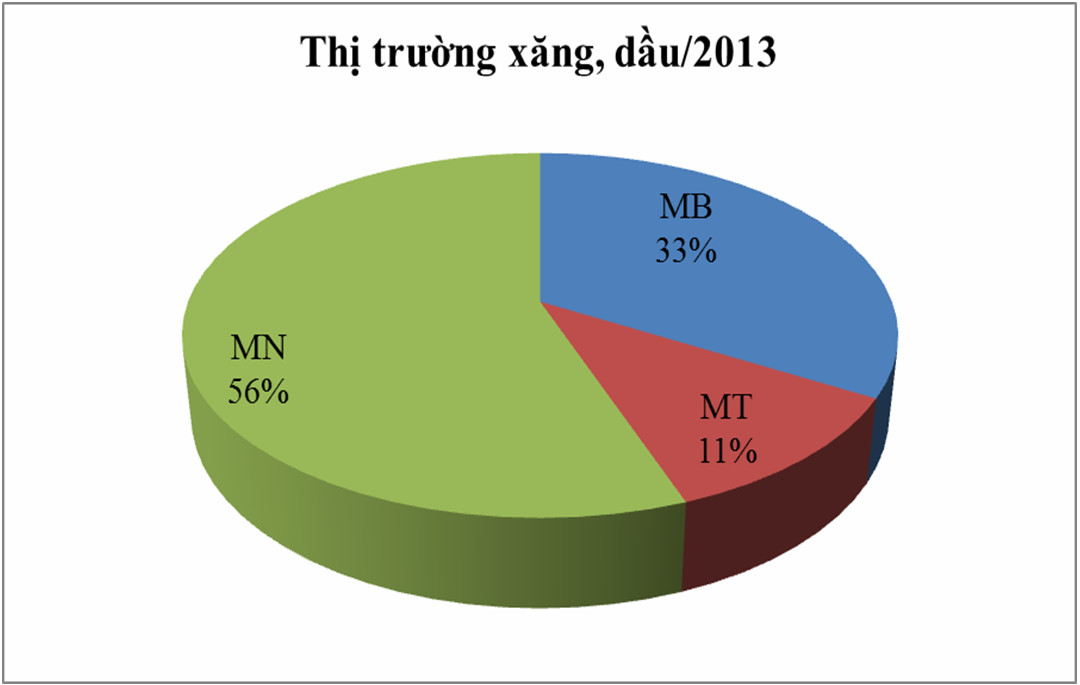

- Miền Bắc (6 triệu tấn - m3), miền Trung (2 triệu tấn - m3, miền Nam (10 triệu tấn - m3).

Nhập khẩu xăng dầu: Nguồn cung xăng dầu của Việt Nam chủ yếu nhập khẩu khoảng 70%, còn Nhà máy Lọc dầu Dung Quất cung cấp 30%. Hiện có 15 ÷ 20 đơn vị đầu mối nhập khẩu xăng dầu. Trong đó, có 5 đơn vị lớn chiếm 80% thị phần được xếp thứ tự, như sau: (1) Tổng công ty Xăng dầu Việt Nam (Petrolimex) - 50%; (2) Tổng công ty Dầu Việt Nam (PVoil) - 16,6%; (3) Công ty TNHH MTV dầu khí TP HCM (SaigonPetro) - 6,5%; (4) Công ty thương mại xuất nhập khẩu Thanh Lễ - 5,3%; (5) Công ty Hóa dầu Quân Đội (Mipec) - 2,4%.

Các đầu mối còn lại chiếm khoảng 20% thị phần gồm: Công ty thương mại kỹ thuật và đầu tư (Petec); Công ty thương mại dầu khí Đồng Tháp (Petimex); Tổng công ty xăng dầu Quân đội; Công ty xăng dầu hàng hải Việt Nam; Công ty Điện lực Hiệp Phước; Công ty CP xăng dầu hàng không (Vinapco); Công ty CP nhiên liệu bay Petrolimex; Công ty TNHH vận tải thủy bộ Hải Hà; Công ty Lọc hóa Dầu Nam Việt (Nam Việt Oil).

Tổng số trạm xăng bán lẻ tương đối lớn (khoảng 14.000 đơn vị) và phân bố tương đối rộng khắp.

Thị trường khí: Qui mô nhập khẩu LNG, LPG của Việt Nam hiện không lớn (<1 triệu tấn/năm) nhưng trong tương lai phải tăng lên nhanh, đòi hỏi phải đầu tư lớn cho khâu vận chuyển, cảng nhập, kho chứa, hệ thống ống dẫn, vv...

Trong thời gian tới, thị trường khí thiên nhiên của Việt Nam sẽ bị thiếu nguồn cung. Chỉ riêng cho các dự án nhiệt điện khí khu vực Nam Bộ, dự tính mất cân đối 3 tỷ m3/2015; 6 tỷ m3/2020, và hơn 15 tỷ m3/2025. Sự thiếu hụt này cần được bổ sung bằng nguồn khí thiên nhiên hóa lỏng (LNG) nhập khẩu.

Nguồn LNG nhập khẩu của Việt Nam chủ yếu là từ các thị trường Trung Quốc, Ả Rập Xê Út, Đài Loan. Trong đó, Trung Quốc là thị trường chính. Giá của LNG, theo ước tính của Bộ Công Thương, tương đối cao và tăng nhanh: 15,4 U$/MBTU/2015; 16,4 U$/MBTU/2020; 17,6 U$/MBTU/2030.

TS. NGUYỄN THÀNH SƠN - HỘI ĐỒNG PHẢN BIỆN TẠP CHÍ NĂNG LƯỢNG VIỆT NAM

(Khi sao chép, trích dẫn nội dung, số liệu từ bài viết này phải ghi rõ "nguồn", hoặc "theo": TẠP CHÍ NĂNG LƯỢNG VIỆT NAM)