Quyền quyết định giá dầu và rủi ro của quốc gia nghèo tài nguyên

07:30 | 09/04/2018

Đông Nam Á đối phó giá dầu thấp và kiến nghị cho trường hợp Việt Nam

Vai trò của Hoa Kỳ trên thị trường năng lượng đang thay đổi thế nào?

Dầu đá phiến và cuộc cách mạng địa chính trị năng lượng

TS. ĐINH VĂN SƠN - THÀNH VIÊN HĐTV TẬP ĐOÀN DẦU KHÍ VIỆT NAM

Dầu mỏ trên thế giới đã được khai thác từ rất lâu và ban đầu chủ yếu khai thác và tiêu thụ ở nước Mỹ. Trong giai đoạn từ cuối thế kỷ 19 đến giữa thế kỷ 20, trên thế giới sản lượng dầu mỏ chủ yếu do 7 công ty nắm giữ. Bảy công ty này (còn gọi là "Seven Sisters") là Ango-Petroleum Oil Company (bây giờ là BP), Gulf Oil, Standard Oil of California (SoCal), Texasco (bây giờ là Chevron), Royal Dutch Shell, Standard Oil of New Jersey (Esso), và Standard Oil of New York (Socony).

Trước năm 1960, Seven Sisters kiểm soát tới 85% trữ lượng dầu mỏ trên thế giới. Tuy nhiên, quyền lực định giá dầu mỏ từ 1931 đến năm 1972 lại do TRC quyết định. TRC được thành lập năm 1891 tại Texas, Mỹ ban đầu không liên quan nhiều đến dầu mỏ. Năm 1931 do có sự bùng nổ về sản lượng khai thác dầu mỏ ở miền Đông Texas làm cho giá dầu giảm xuống còn 25 Cent/thùng nên Thống đốc Bang Texas khi đó đã quyết định trao cho TRC quyền điều phối sản lượng khai thác cho các công ty dầu để ổn định giá dầu mỏ.

Trong thập niên 70 của thế kỷ trước, quyền lực định giá dầu mỏ của TRC bị giảm sút mạnh do sự xuất hiện của OPEC và sự phát triển của các công ty dầu khí quốc gia. OPEC được thành lập năm 1960, ban đầu có 5 thành viên sáng lập là Iran, Iraq, Kuwait, Ả rập Xê út và Venezuela. Trong những phiên họp đầu tiên, OPEC đã phân công 2 thành viên chuyên nghiên cứu phương pháp kiểm soát giá dầu của TRC bằng việc điều tiết sản lượng khai thác. Vào cuối năm 1971, có thêm 6 thành viên tham gia OPEC gồm Qatar, Indonesia, Libya, Tiểu vương quốc Ả rập thống nhất, Algeria và Nigeria.

Sau hơn một thập niên từ khi thành lập, OPEC đã từng bước khẳng định vị thế của mình về quyền lực trong định giá dầu mỏ trên thế giới. Qua tổng hợp và phân tích giá dầu giai đoạn trước năm 1970, OPEC đã nhận ra rằng, nhu cầu về dầu mỏ tăng, nhưng giá dầu mỏ lại giảm tới 30%. Vào tháng 3/1971, lần đầu tiên TRC cho phép khai thác 100% công suất các mỏ dầu, nghĩa là TRC không còn nắm giữ được con bài sản lượng để điều tiết giá dầu được nữa trong khi OPEC lại đang lớn mạnh không ngừng.

Năm 1971, sản lượng khai thác dầu mỏ truyền thống ở Mỹ đã đạt mức cực đại và chuyển sang giai đoạn suy giảm tự nhiên vì thế Mỹ đã mất công cụ để định giá trần dầu mỏ. Điều này đồng nghĩa với việc quyền lực kiểm soát giá dầu đã được chuyển từ Mỹ sang OPEC. Năm 1973, để phản đối Mỹ và các nước phương Tây ủng hộ Ixraen, OPEC đã áp dụng lệnh cấm vận dầu mỏ làm cho giá dầu mỏ thế giới tăng gần 4 lần so với trước đó. Từ đó cho đến thời gian gần đây, OPEC ngày càng mở rộng ảnh hưởng của mình vào thị trường dầu mỏ toàn cầu.

Cũng giống như các mặt hàng thông thường khác, giá dầu mỏ bị chi phối bởi quy luật cung cầu với chu kỳ có thể kéo dài tới vài năm. Trong phần lớn thời gian của thế kỷ 20, giá dầu mỏ tại thị trường Mỹ bị chi phối nặng nề từ việc kiểm soát sản lượng, hoặc kiểm soát giá.

Lịch sử cho thấy, những đợt giá dầu tăng cao đều gắn liền với sự bất ổn ở Trung Đông. Chính sách kiểm soát giá dầu và cấm xuất khẩu dầu của Mỹ đã kìm hãm việc thăm dò, khai thác dầu trong nước làm cho Mỹ phụ thuộc nhiều vào nguồn dầu Trung Đông và Venezuela. OPEC trong giai đoạn này đã sử dụng quota sản lượng dầu một cách hữu hiệu để định giá dầu mỏ thế giới.

Tóm lại, trong lịch sử giá dầu mỏ trên thế giới, quyền lực định giá dầu đã trải qua các giai đoạn:

1/ Trước năm 1930 là giai đoạn thị trường tự do.

2/ Giai đoạn từ 1930 đến 1972 do Mỹ quyết định thông qua tổ chức có tên gọi Texas Railroad Commission (TRC).

3/ Giai đoạn từ 1973 đến nay giá dầu chủ yếu cũng do Tổ chức các quốc gia xuất khẩu dầu mỏ (OPEC) quyết định.

Quá tin tưởng vào sức mạnh dựa trên trữ lượng khổng lồ và sản lượng áp đảo của mình trên thị trường dầu mỏ thế giới, một lần nữa Arabia Saudi và các đồng minh vào giữa năm 2014 lại dùng vũ khí giá dầu để tấn công các đối thủ với mục tiêu giành và kiểm soát thị phần cũng như giá dầu trong dài hạn bằng một chiến thuật khác trước - đó là dùng giá dầu cực thấp, chấp nhận thiệt hại trong một thời gian vài ba năm để làm phá sản ngành dầu phi truyền thống nói chung và dầu khí phiến sét của Mỹ. Bởi sản lượng đang tăng vượt bậc trong 5 năm trước đó đã đe dọa thị phần của OPEC, cũng như để đánh vào Nga và Iran, những đối thủ chính trên chiến trường Trung Đông và là những nước mà nền kinh tế phụ thuộc nặng nề vào xuất khẩu dầu thô trong lúc giá thành khai thác cao nên chắc chắn không chịu đựng nổi vì bị lỗ quá lớn.

Kết quả là từ giữa năm 2014 đến đầu năm 2017 giá dầu giảm mạnh từ mức gần 115 USD/thùng xuống 30 USD/thùng. Thiệt hại kinh tế của đối thủ không nhỏ nhưng thiệt hại của OPEC đến giữa năm 2016 cũng nặng nề đến mức nếu kéo dài thì an ninh kinh tế - chính trị của OPEC cũng không kiểm soát được. Vì lý do đó OPEC phải thỏa thuận với Nga cắt giảm sản lượng đến tháng 3/2018 rồi gia hạn đến tháng 8/2018 để giảm nhẹ lượng dầu thừa quá lớn trên thị trường, giúp đưa giá dầu lên. Đến ngày 28/2/2018 giá dầu WTI giao động quanh 60 USD/thùng và giá dầu Brent đạt 66,3 USD/thùng.

Chắc chắn rằng, giá dầu mỏ thế giới liên quan tới nhiều yếu tố địa chính trị, an ninh, thời tiết, cũng như tốc độ phục hồi kinh tế thế giới sau khủng hoảng nên khó có thể dự báo trong tình hình hiện nay.

Tổng hợp thông tin thị trường ta thấy trong thời gian qua có 5 yếu tố ảnh hưởng tới việc giá dầu mỏ thế giới không tăng mạnh theo thời gian như các dự báo khi sản lượng dầu khí truyền thống đi vào giai đoạn cạn kiệt. Đó là:

Thứ nhất: Sự xuất hiện dầu khí phi truyền thống ở Mỹ và Mỹ vẫn cần giá dầu vừa phải vì vẫn là nước nhập khẩu dầu ròng.

Trong những năm gần đây, các công ty dầu ở Mỹ đã thành công trong việc khai thác dầu mỏ và khí đốt từ đá phiến làm cho sản lượng khai thác dầu mỏ ở Mỹ tăng mạnh mẽ. Thực tế, Mỹ đang chuyển đổi từ một quốc gia nhập khẩu dầu lớn nhất thành quốc gia xuất khẩu một lượng dầu thô và sản phẩm lọc hóa dầu mỗi ngày một tăng. Sản lượng dầu mỏ phi truyền thống tại Mỹ tăng rất nhanh, tập trung từ 7 khu vực là: Bakken Region, Eagle Ford Region, Haynesville Region, Marcellus Region, Niobrara Region, Permian Region, và Utica Region. Tính từ 2007 đến 2014, sản lượng dầu mỏ từ 7 khu vực này tăng khoảng 4 triệu thùng/ngày và Mỹ đang thách thức các nhà khổng lồ là Arabia Saudi và Nga về sản lượng dầu mỏ.

Thứ hai: Nga và OPEC không giảm sản lượng.

OPEC cung cấp khoảng 40% lượng dầu mỏ trên thế giới, trong đó Arabia Saudi chiếm gần 1/3 nên có ảnh hưởng lớn tới thị trường dầu mỏ thế giới. Nhưng như đã nói ở phần trên, khi họ nhận ra thua cuộc trong chiến lược "ngập lụt" thị trường bằng giá dầu thấp trong 3 năm qua, Arabia Saudi không thể chấp nhận mất thị trường, tiếp tục đưa đất nước đi vào hỗn loạn nên phải cắt giảm sản lượng để tăng giá dầu.

Trong lúc đó Nga, Iran, Venezuela, Libya, Iraq và một số nước khác trong OPEC cũng như các nước sản xuất dầu lớn ngoài OPEC cũng đang khan hiếm nguồn tài chính để đáp ứng ngân sách nên dù biết thất thoát tài nguyên vẫn phải tăng khả năng khai thác tối đa của mình nên không có cửa cho việc giảm nguồn cung.

Thứ ba: Cầu ở các nước phát triển ở châu Á, châu Âu đang giảm.

Trong khi nguồn cung tăng nhanh thì cầu từ các nước sử dụng nhiều năng lượng như EU, Nhật Bản... kể cả Trung Quốc, Ấn Độ lại giảm. Khủng hoảng kinh tế kết hợp với phát triển các nguồn năng lượng tái tạo và tiến bộ khoa học - công nghệ toàn cầu đã làm nhu cầu về dầu mỏ ở châu Á, châu Âu giảm mạnh hơn tính toán. Do vậy, mất cân đối cung cầu vẫn tiếp tục.

Thứ tư: Giá trị đồng đô la Mỹ tăng mạnh.

Dầu mỏ được định giá và giao dịch bằng tiền đô la Mỹ trên toàn cầu. Hiện tại đô la Mỹ đang rất mạnh so với các đồng tiền khác nên giá dầu ở ngoài nước Mỹ cho thấy đắt hơn và dẫn tới nhu cầu dầu giảm theo. Cùng với nguồn cung dầu đá phiến từ Mỹ tăng lên, lực cầu yếu ớt ở khu vực Á - Âu, đồng USD mạnh đang đẩy dầu mỏ giảm giá sâu hơn nữa.

Thứ năm: Tốc độ phục hồi kinh tế các nước chậm.

Thứ sáu: Thay đổi vị trí điều hành giá dầu từ OPEC sang Mỹ.

Có thể nói, giá dầu thế giới từ 1970 đến 2016 đều do OPEC điều hành do vị thế của tổ chức này nắm giữ phần lớn nhất của trữ lượng thương mại và sản lượng hàng năm so với các nước còn lại. Hiện nay tình trạng này vẫn tồn tại nhưng vị trí đó đã chuyển trở lại về tay nước Mỹ từ 2017, mặc dù Mỹ chỉ có trữ lượng xác minh 39 tỷ thùng trên 1.726 tỷ thùng của toàn thế giới.

Bằng cách nào Mỹ lại làm được một việc kỳ lạ như vậy?

Cần nhắc lại là OPEC, Nga, các công ty thượng nguồn dầu khí và các nước xuất khẩu dầu ròng đều muốn giá dầu cao còn các nước nhập khẩu dầu ròng (trong đó có Mỹ) thì ngược lại, đều cần giá dầu rẻ. Từ thời kỳ chiến tranh lạnh, Mỹ đã thiết lập các kho dầu dự trữ chiến lược lớn, đủ dùng hơn 9 tháng cho các nhà máy lọc dầu nội địa, đủ bảo đảm an ninh khi gặp khủng hoảng nguồn dầu nguyên liệu nhập khẩu do cấm vận của các nước thù địch, chiến tranh, hoặc tai họa tự nhiên lớn gây ra. Lượng dầu dự trữ chiến lược chỉ được dùng khi có lệnh của Tổng thống và được bổ sung kịp thời sau khi phải xuất bán để thay đổi khối lượng và chất lượng dầu.

Sau khi Mỹ đã có nguồn trữ lượng dầu và khí phi truyền thống lớn cũng như có công nghệ và các nhà máy chuyển hóa khí đốt thành nhiên liệu lỏng với khối lượng thương mại thì Mỹ đã chuyển mục tiêu sử dụng dầu dự trữ chiến lược từ bảo đảm an ninh sang thành công cụ hạn chế tác động xấu đến nền kinh tế của giá dầu cao.

Cụ thể là khi giá dầu cao đến mức có thể ảnh hưởng không tốt đến nền kinh tế đa ngành của Mỹ thì Mỹ xuất bán dầu dự trữ để tăng xuất khẩu (2013-2014 và cuối 2017, đầu năm 2018), tăng cung cho thị trường thế giới, kéo giá dầu xuống.

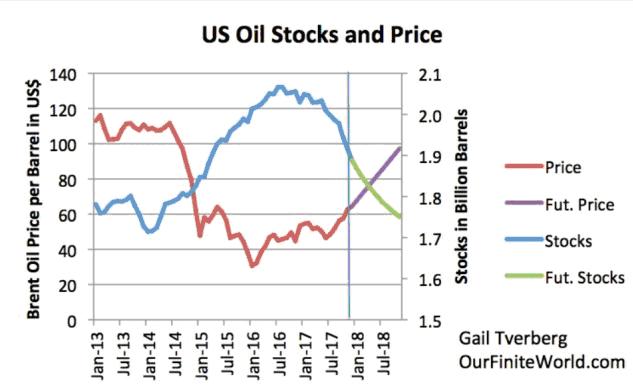

Bên cạnh động tác này, các công ty Mỹ tăng công suất khai thác dầu nội địa ở những mỏ có giá thành sản xuất thấp để đáp ứng nhu cầu trong nước, giảm nhập khẩu lúc giá dầu cao. Đến khi giá dầu giảm, Mỹ lại mua dầu đổ vào dự trữ (2015 - 2016). Cơ chế điều hành giá dầu này chúng ta có thể nhận ra khi theo dõi mối quan hệ giữa trạng thái giá dầu tăng/giảm đồng thời với giai đoạn giảm/tăng của quỹ dầu dự trữ quốc gia Mỹ trong các năm 2013-2017. Hệ quả là tốc độ tăng giá dầu trên thị trường rất chậm trong nhiều tháng cũng như không để giá dầu giảm sâu (2015 - 2016), kéo dài dưới 30 USD/thùng trong chu kỳ giá dầu giảm. (Hình 1).

Hình 1. Diễn biến giá dầu Brent và lượng dầu dự trữ Mỹ từ năm 2013 đến 2018.

Cột trái giá dầu Brent; cột phải: Lượng dầu dự trữ - tỷ thùng; đỏ - giá dầu; tím - giá dầu giao sau năm 2018; xanh - dầu dự trữ; xanh lá cây - dự báo dầu dự trữ đầu năm 2018. Nguồn: Gail Tverberg OurFinite World.com/1/2018.

Kết luận

Trong lịch sử thị trường năng lượng, giá dầu luôn luôn được dùng như một vũ khí để cạnh tranh giành thị phần giữa các bên tham gia và các nhà cầm quyền của các nước đều dùng để chống lại đối phương thù địch.

Trong một thời gian dài, trước năm 2017, việc kiểm soát giá dầu dựa trên quyền kiểm soát trữ lượng và sản lượng dầu của công ty, hoặc quốc gia có tham vọng điều khiển thị trường để phục vụ cho lợi ích của họ. Nhưng sau 2017, Mỹ đã chứng minh một nước có tài nguyên đến một mức chưa đủ lớn để vượt trên đối thủ thì có thể dùng các giải pháp quản lý, sử dụng tài sản mình có, kết hợp với cơ chế thị trường một cách khôn ngoan vẫn có thể kiểm soát được giá dầu. Kinh nghiệm này của Mỹ cũng có thể áp dụng trong hoạt động kinh doanh các loại hàng hóa khác thông qua nâng cao chất lượng hàng hóa và chất lượng quản lý sản xuất, kinh doanh để nâng vị thế cạnh tranh trên thị trường mà mình tham gia.

Riêng dầu khí là một tài nguyên hữu hạn nên khi chưa có một loại năng lượng nào đủ điều kiện thay thế cho nhu cầu thế giới thì giá càng ngày càng tăng. Do đó việc nghiên cứu nhiều giải pháp kết hợp để hạn chế những rủi ro do các nước có khả năng kiểm soát thị trường gây ra là một điều vô cùng cần thiết đối với các công ty/quốc gia không giàu có về tài nguyên để tiếp tục phát triển như mong muốn.

...............................................

Hồi đầu năm 2015, TS. Đinh Văn Sơn đã từng phân tích và đưa đưa ra những dự báo trong bài viết của mình trên Tạp chí Năng lượng Việt Nam "Quyền lực định giá dầu mỏ sẽ thuộc về ai?" nay đã thành hiện thực với những gì đang diễn ra trên thực tế. Bài báo có đoạn: "Đánh giá chung, các công ty dầu khí của Mỹ sẽ tiếp tục nghiên cứu và áp dụng công nghệ tiên tiến để giảm giá thành khai thác dầu đá phiến; quyền lực định giá dầu mỏ thế giới chưa thể dịch chuyển trong thời gian tới, nhưng vai trò của OPEC sẽ bị giảm, vai trò của Mỹ sẽ tăng. Về dài hạn, việc giá dầu mỏ trên 100 USD là khó xảy ra trừ phi có chiến tranh, hoặc can thiệp chính trị. Mỹ sẽ dùng dầu mỏ làm con bài quan trọng để hỗ trợ duy trì vị trí siêu cường trên thế giới".

TẠP CHÍ NĂNG LƯỢNG VIỆT NAM