Thế giới sẽ không đạt Net Zero vào năm 2050?

06:05 | 11/12/2023

Trong ‘cuộc chiến phát triển điện gió ngoài khơi’, Việt Nam cần quan tâm những gì? Trong ‘cuộc chiến phát triển điện gió ngoài khơi’, Việt Nam cần quan tâm những gì? Financial Times vừa có bài phân tích về “cuộc chiến để phát triển của ngành công nghiệp điện gió ngoài khơi” [*]. Nhận thấy, đây là bài báo rất thực tế và có nhiều vấn đề Việt Nam cần quan tâm, chuyên gia Tạp chí Năng lượng Việt Nam cập nhật nội dung chính, cùng một số nhận định, kết luận từ phân tích này để bạn đọc tham khảo. |

Net Zero của nước Mỹ đang ở đâu và khi nào có đột biến giảm? Net Zero của nước Mỹ đang ở đâu và khi nào có đột biến giảm? Nước Mỹ đứng thứ nhì thế giới về công suất và sản lượng điện hàng năm, cũng là nước phát thải CO2 thứ hai (sau Trung Quốc). Cơ quan Thông tin Năng lượng Mỹ (EIA) vừa ra báo cáo về ngành điện nước Mỹ năm 2022, dày 237 trang, với rất nhiều bảng và các con số. Chuyên gia Tạp chí Năng lượng Việt Nam xin tóm tắt và bình luận một số nội dung chính của báo cáo này để bạn đọc cùng tham khảo. |

Báo cáo Triển vọng Năng lượng Quốc tế (năm 2023) đánh giá các xu hướng năng lượng dài hạn trên toàn thế giới đến năm 2050. So với những năm trước, hệ thống năng lượng toàn cầu đã thay đổi. Những bối cho thay đổi là các chính sách năng lượng mới, sự chuyển dịch sang các công nghệ không phát thải carbon, mối quan tâm về an ninh năng lượng, tăng trưởng kinh tế và tăng dân số.

Báo cáo sử dụng một số yếu tố đầu vào để tính toán mô hình như trong bảng sau:

| Kịch bản | Giả định |

| Tham chiếu | Tăng trưởng GDP hàng năm toàn cầu theo PPP giai đoạn 2022 - 2050: 2,6% Dầu Brent: 102 USD/thùng vào năm 2050 (giá USD năm 2022) Các công nghệ zero-carbon giảm giá tối đa 20% giai đoạn 2022 - 2050 |

| Tăng trưởng kinh tế hàng năm | Thấp: 1,8% Cao: 3,4% |

| Giá dầu (theo giá USD năm 2022) | Thấp: 48 USD/thùng vào năm 2050 Cao: 187 USD/thùng vào năm 2050 |

| Chi phí công nghệ Zero-carbon (ngành điện) | Thấp: giảm 40% chi phí đầu tư so với Tham chiếu vào năm 2050 Cao: Không giảm giá |

Tiêu thụ năng lượng tăng nhanh hơn hiệu quả năng lượng:

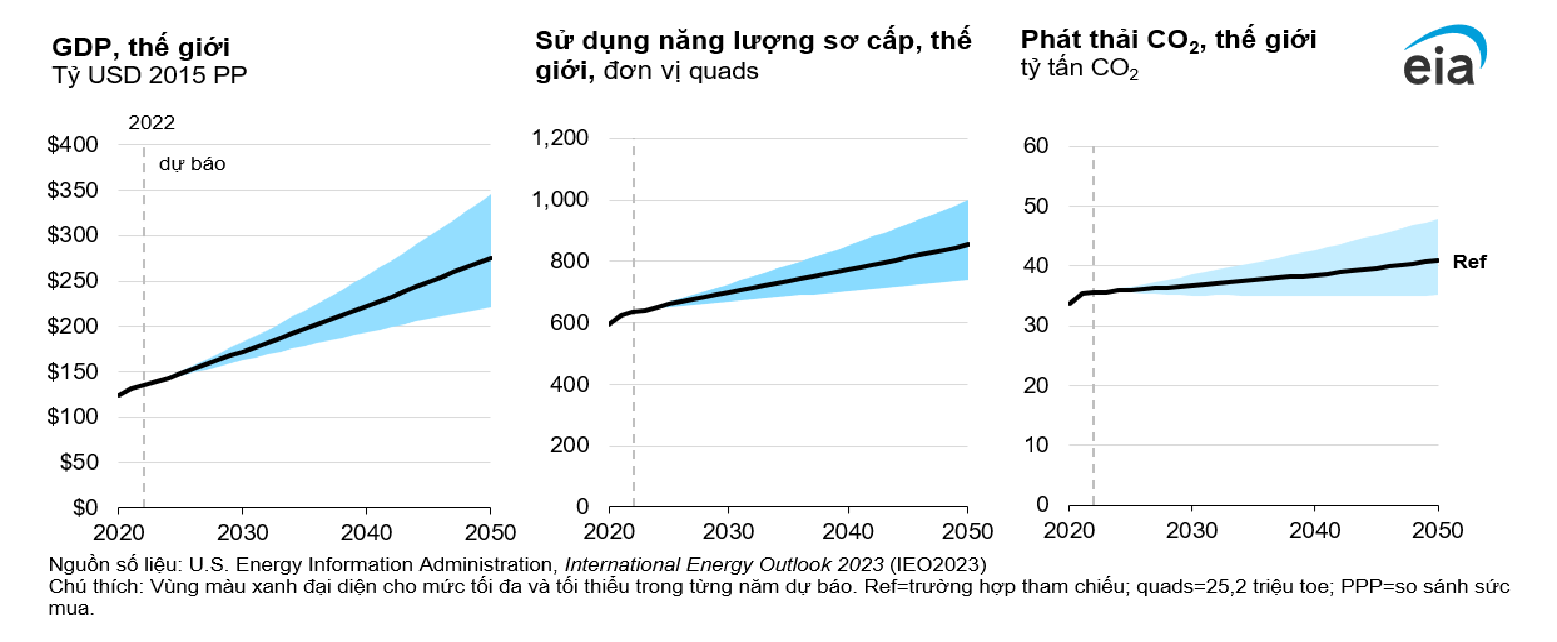

Những tính toán mô hình của Báo cáo cho thấy: Lượng CO2 phát thải liên quan đến năng lượng trên toàn cầu tiếp tục tăng trong tất cả các kịch bản tính toán của Báo cáo (trừ kịch bản Tăng trưởng thấp). Những dự báo của Báo cáo cho thấy: Sự hạn chế về nguồn, nhu cầu và chi phí công nghệ sẽ thúc đẩy chuyển dịch từ năng lượng hóa thạch sang năng lượng phi hóa thạch. Nhưng những chính sách hiện tại không đủ để làm giảm phát thải liên quan đến năng lượng. Điều đó chủ yếu do dân số tăng, nền kinh tế một số khu vực chuyển dịch sang sản xuất nhiều hơn, và tiêu thụ năng lượng tăng do mức sống tăng lên. Trên quy mô toàn cầu, tiêu thụ năng lượng tăng nhanh hơn hiệu quả năng lượng.

Các tính toán dự báo cho thấy: Trung Quốc tiếp tục là quốc gia phát thải CO2 liên quan đến năng lượng lớn nhất đến năm 2050 (mặc dù tỷ lệ phát thải trong tổng phát thải toàn cầu có giảm). Tiếp theo đó, Ấn Độ sẽ thay thế vị trí thứ hai của Hoa Kỳ và các nước châu Á - Thái Bình Dương khác sẽ thay thế Tây Âu trở thành nhóm phát thải CO2 liên quan đến năng lượng lớn thứ ba trên thế giới vào năm 2050.

Tăng trưởng kinh tế và dân số là động lực tăng phát thải:

Báo cáo đưa ra nhiều mức tăng trưởng kinh tế khác nhau làm cơ sở để tính toán dự báo tiêu thụ năng lượng. GDP toàn cầu sẽ cao hơn gấp đôi vào năm 2050 so với 2022 trong các kịch bản (trừ kịch bản tăng trưởng thấp).

Tăng trưởng kinh tế và dân số là động lực tăng phát thải. Khu vực châu Á - Thái Bình Dương sẽ tăng trưởng nhanh hơn mức trung bình toàn cầu. Giảm dân số ở Trung Quốc sẽ làm giảm tốc độ tăng GDP so với hiện nay. Tăng trưởng dân số tập trung ở châu Phi, Ấn Độ và các nước châu Á - Thái Bình Dương khác, nếu gộp chung vào sẽ chiếm tới 94% số dân 1,7 tỷ người tăng thêm toàn cầu vào năm 2050.

Tiêu thụ năng lượng trong công nghiệp toàn cầu sẽ tăng trưởng từ 9 - 62%, còn giao thông sẽ tăng tiêu thụ năng lượng từ 8 - 41% trong các kịch bản khác nhau từ 2022 đến 2050. Tăng trưởng thu nhập và dân số ở khu vực Ấn Độ, châu Phi và các nước châu Á - Thái Bình Dương khác sẽ dẫn tới tăng trưởng liên tục về tiêu thụ năng lượng trong các tòa nhà. Ví dụ ở Ấn Độ, tiêu thụ năng lượng trong các tòa nhà thương mại và cư dân sẽ tăng ít nhất ba lần vào năm 2050 so với năm 2022.

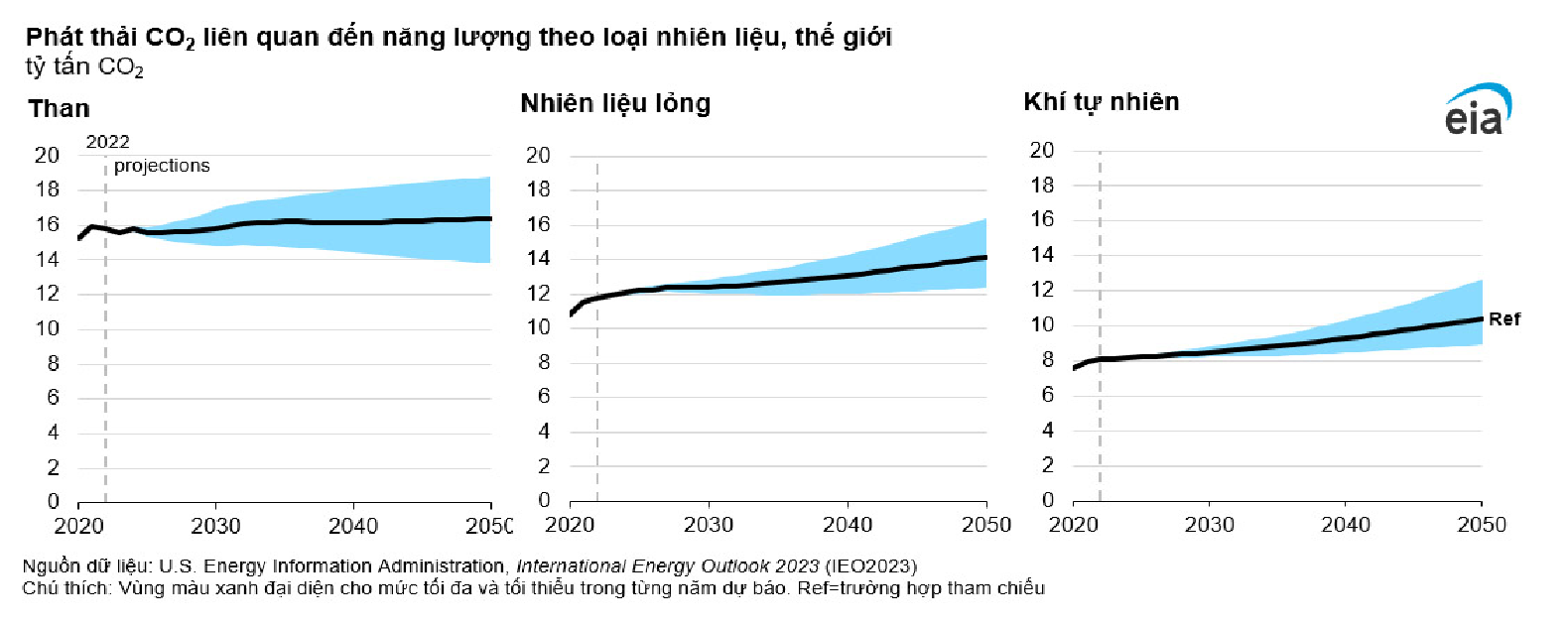

Cường độ CO2 liên quan đến năng lượng (lượng phát thải CO2 trên một đơn vị năng lượng sơ cấp) sẽ giảm từ nay tới 2050, mặc dù tổng lượng phát thải dự tính vẫn tăng. Việc giảm cường độ phát thải cho thấy sự chuyển dịch sang các nguồn năng lượng phát thải carbon thấp. Xu thế giảm cường độ phát thải có thể bị che lấp bởi sự tăng trưởng của công nghiệp sản xuất ở một số khu vực. Ví dụ, tổng năng lượng tiêu thụ cho công nghiệp chế tạo sẽ cao hơn năng lượng tiết kiệm được từ tăng cường độ năng lượng (trên một đơn vị GDP) tại Ấn Độ, các nước châu Á - Thái Bình Dương khác, châu Phi và phần còn lại của châu Mỹ.

Trong tất cả các kịch bản, Trung Quốc sẽ là khu vực có mức tiêu thụ năng lượng công nghiệp giảm nhiều nhất, thể hiện ngành dịch vụ có tỷ lệ ngày càng tăng trong kinh tế và tỷ lệ ngành công nghiệp chế tạo của quốc gia này giảm.

Chuyển dịch sang năng lượng tái tạo để đáp ứng nhu cầu điện năng ngày càng tăng sẽ được quyết định bởi các nguồn lực trong khu vực, chi phí công nghệ và chính sách:

Lượng điện sản xuất trên toàn thế giới sẽ tăng từ 30% đến 76% vào năm 2050 so với năm 2022 và về cơ bản được đáp ứng bởi các công nghệ không phát thải carbon. Trong tất cả các kịch bản, Báo cáo dự đoán: 81 - 95% công suất đặt mới từ nay đến 2050 sẽ là các công nghệ không phát thải carbon. Đến 2050, tổng thị phần của than, khí tự nhiên và dầu mỏ sẽ giảm xuống còn 27 - 38% trên công suất đặt toàn cầu.

Công nghệ không phát thải carbon tại Tây Âu, Trung Quốc tăng trưởng nhanh giai đoạn đầu nhờ chính sách, nhu cầu tăng nhanh và các cân nhắc an ninh năng lượng thiên về dùng các nguồn sẵn có tại địa phương (như điện gió, mặt trời kết hợp lưu trữ).

Những lo ngại về an ninh năng lượng sẽ đẩy nhanh quá trình dịch chuyển khỏi nhiên liệu hóa thạch ở một số nước, mặc dù chính những lo ngại đó sẽ đẩy mạnh tiêu thụ nhiên liệu hóa thạch ở một số nước khác.

Hình thái cung cấp, tiêu thụ và mua bán khí thiên nhiên, dầu mỏ đang thay đổi trong bối cảnh xung đột Nga - Ukraina làm hạn chế nguồn cung từ Nga sang thị trường phương Tây. Trung Đông, Bắc Mỹ là hai khu vực tăng sản lượng khí tự nhiên và xuất khẩu để đáp ứng nhu cầu quốc tế tăng cao, chủ yếu là cho châu Á, châu Âu.

Sự tăng trưởng trong ngắn và trung hạn (năm 2023 - 2035) của dầu mỏ sẽ đến từ những nước không phải OPEC, cụ thể là từ Bắc, Nam Mỹ. Theo các tính toán của Báo cáo: OPEC sẽ chiếm lại thị phần khi các khu vực khác đạt mức sản xuất tối đa, khoảng từ năm 2030 đến năm 2040.

Dự tính xe điện sẽ chiếm 29 - 54% tổng lượng xe bán ra trên toàn cầu vào năm 2050, trong đó Trung Quốc và Tây Âu chiếm từ 58 - 77% số xe đó. Nhờ xe điện mà lượng xe du lịch có động cơ đốt trong sẽ đạt đỉnh vào năm 2027 đến 2033, sau đó giảm.

Nhu cầu xăng sẽ giảm do lượng xe điện bán ra tăng và nhu cầu nhiên liệu phản lực (dầu phản lực) sẽ tăng, dẫn đến sự thay đổi công nghệ trong các nhà máy lọc hóa dầu. Các nhà máy hóa dầu thay đổi quy trình, đồng thời sẽ cần nhiều dầu nặng hơn là dầu nhẹ.

“Báo cáo”, chứ không phải là “dự báo:

Báo cáo nhấn mạnh: EIA chỉ tính toán từ số liệu nền hiện tại cho các phương án khác nhau, chứ không phải làm công tác dự báo tương lai.

Cho rằng, nhiều khía cạnh của hệ thống năng lượng toàn cầu trong ba thập kỷ tới chứa đựng những sự không chắc chắn rất sâu sắc, vì thế, Báo cáo tính toán dựa trên những đầu vào về kinh tế vĩ mô, chi phí công nghệ, giá nhiên liệu… để cho ra những kết quả có thể có.

“Có rất nhiều vấn đề còn chưa tính đến trong mô hình (như thay đổi chính sách) có thể đem lại thay đổi đáng kể cho hệ thống năng lượng toàn cầu” - EIA lưu ý thêm.

Dù khiêm tốn không nhận là “dự báo”, nhưng Báo cáo Triển vọng Năng lượng Quốc tế (năm 2023) đã cung cấp rất nhiều thông tin bổ ích cho các nhà hoạch định chính sách năng lượng trên toàn cầu./.

ĐÀO NHẬT ĐÌNH - CHUYÊN GIA TẠP CHÍ NĂNG LƯỢNG VIỆT NAM

Tài liệu tham khảo: https://www.eia.gov/todayinenergy/detail.php?id=61024

Có thể bạn quan tâm

Các bài mới đăng

Xem nhiều nhất