Lộ trình chuyển dịch năng lượng của Việt Nam: Phân tích, dự báo và so sánh các kịch bản đến năm 2060

08:22 | 03/03/2026

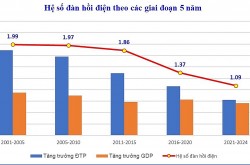

Báo cáo phân tích Hệ số đàn hồi điện/GDP của Việt Nam năm 2025 và dự báo trong tương lai tới Báo cáo phân tích Hệ số đàn hồi điện/GDP của Việt Nam năm 2025 và dự báo trong tương lai tới Như chúng ta đều biết, sau khi EVN công bố số liệu về tổng sản lượng điện thương phẩm năm 2025 chỉ tăng 4,9% so với năm 2024, trong khi tăng trưởng GDP của nền kinh tế đạt 8,02%. Sự chênh lệch này khiến không ít ý kiến băn khoăn, thậm chí đặt câu hỏi liệu có sự “bất thường” giữa tăng tăng trưởng kinh tế và tăng trưởng tiêu thụ điện, vốn lâu nay vẫn được xem là hai chỉ tiêu có quan hệ song hành. Trước những băn khoăn của dự luận, chuyên gia Tạp chí Năng lượng Việt Nam có Báo cáo phân tích Hệ số đàn hồi (Elasticity) trên GDP của Việt Nam trong các năm gần đây, nhằm làm rõ xu thế tăng nhu cầu điện các giai đoạn trước đây và hiện nay, đánh giá một số yếu tố tác động đến mối tương quan này; đồng thời làm rõ hơn dự báo hệ số đàn hồi trong giai đoạn đến năm 2050 của Quy hoạch điện VIII. |

Mô hình dự báo năng lượng được APERC thực hiện trước khi ban hành Quy hoạch điện VIII điều chỉnh. Vì vậy, kết quả dự báo chưa đề cập đến điện hạt nhân.

1. Giới thiệu:

Việt Nam - một quốc gia đang phát triển nhanh chóng tại Đông Nam Á, đang đứng trước ngã rẽ quan trọng trong quá trình phát triển năng lượng. Với địa hình trải dài và bờ biển hơn 3.200 km, cùng sự chuyển dịch mạnh mẽ từ nông nghiệp, sang công nghiệp hóa và dịch vụ, nhu cầu năng lượng của Việt Nam đã tăng trung bình 9% mỗi năm (từ năm 2000 đến năm 2022). Sự tăng trưởng kinh tế ấn tượng này đi kèm với những thách thức lớn về an ninh năng lượng và tác động môi trường.

Kể từ năm 2015, Việt Nam đã trở thành nước nhập khẩu ròng năng lượng và sự phụ thuộc vào nhập khẩu than, dầu thô và khí đốt tự nhiên hóa lỏng (LNG) dự kiến sẽ tiếp tục gia tăng.

Trước bối cảnh biến đổi khí hậu toàn cầu, Chính phủ Việt Nam đã đưa ra những cam kết mạnh mẽ. Tại Hội nghị COP26, Việt Nam cam kết đạt phát thải ròng bằng 0 vào năm 2050. Các chính sách xương sống như Nghị quyết 55, Nghị quyết 70 của Bộ Chính trị, Quy hoạch điện VIII (PDP8) và Quy hoạch tổng thể năng lượng quốc gia đã được ban hành để hiện thực hóa mục tiêu này.

Bài báo này sẽ phân tích các lộ trình khả thi để Việt Nam đạt được các mục tiêu trên thông qua việc so sánh hai kịch bản dự báo năng lượng do Trung tâm Nghiên cứu Năng lượng châu Á - Thái Bình Dương (APERC) thực hiện.

2. Phương pháp nghiên cứu:

Nghiên cứu sử dụng phương pháp phân tích kịch bản dự báo được thực hiện bởi APERC, bao gồm 02 kịch bản như sau:

Kịch bản tham chiếu, hay kịch bản REF: Phản ánh các xu hướng dựa trên dữ liệu thống kê năng lượng trong quá khứ và những phát triển gần đây, giả định rằng: Các xu hướng hiện tại sẽ tiếp tục mà không có sự thay đổi đột phá về chính sách; đồng thời ghi nhận các hạn chế về kỹ thuật.

Kịch bản mục tiêu, hay kịch bản TGT: Khám phá lộ trình giả định: Nếu Việt Nam đạt được các mục tiêu chính sách năng lượng, bao gồm cam kết Net Zero vào năm 2050, bất kể hiệu quả chi phí.

Cả hai kịch bản nêu trên đều dựa trên cùng một giả định về kinh tế vĩ mô (gồm thông tin về dân số và GDP). Theo kết quả dự báo: Dân số Việt Nam dự kiến sẽ tăng từ 97,8 triệu người năm 2022 lên mức đỉnh khoảng 107 triệu người vào năm 2050, trước khi giảm nhẹ xuống 106,2 triệu người vào năm 2060. Về kinh tế, GDP thực tế (theo sức mua tương đương năm 2017) được dự báo sẽ tăng trưởng vượt bậc, từ 1.105 tỷ USD năm 2022 lên 6.208 tỷ USD vào năm 2060, tăng 462%. GDP bình quân đầu người dự kiến đạt 58.000 USD vào năm 2060.

|

| Hình 1: Dự báo GDP của Việt Nam đến năm 2060, tỷ USD. |

Tốc độ tăng trưởng GDP hàng năm được dự báo ở mức 6,5% trong giai đoạn 2021-2030 và 4,6% cho giai đoạn 2031-2050. Đây là những giả định thận trọng hơn so với các mục tiêu lạc quan hơn nhiều của Chính phủ Việt Nam.

3. Phân tích nhu cầu năng lượng cuối cùng:

Nhu cầu năng lượng của Việt Nam được dự báo sẽ tăng đáng kể trong những thập kỷ tới do quá trình công nghiệp hóa và đô thị hóa của đất nước.

3.1. Lĩnh vực công nghiệp:

Lĩnh vực công nghiệp chiếm tỷ trọng lớn nhất trong tổng nhu cầu năng lượng cuối cùng - chiếm gần 50% tổng nhu cầu hiện tại và dự kiến duy trì ở mức 56-57% vào năm 2060. Trong kịch bản REF: Nhu cầu năng lượng công nghiệp tăng 177% từ năm 2022 đến 2060, đạt 4.267 PJ. Trong kịch bản TGT: Con số này thấp hơn (3.835 PJ) nhờ cải thiện hiệu quả năng lượng và điện khí hóa.

|

| Hình 2: Nhu cầu năng lượng lĩnh vực công nghiệp và phi năng lượng trong kịch bản REF (trái), kịch bản TGT (phải), Petajoule (PJ). |

Mặc dù có xu hướng chuyển dịch sang năng lượng sạch, than đá vẫn đóng vai trò quan trọng trong các phân ngành công nghiệp khó giảm thải (như sản xuất gang thép). Ngay cả trong kịch bản TGT: Than vẫn chiếm khoảng 8% nhu cầu năng lượng công nghiệp vào năm 2060 do khó có thể thay thế trong quy trình sản xuất gang thép. Tuy nhiên, công nghệ thu giữ, lưu trữ carbon (CCS) và hydrogen dự kiến sẽ được áp dụng sau năm 2030 để giảm thiểu phát thải trong các lĩnh vực này.

3.2. Lĩnh vực tòa nhà:

Nhu cầu năng lượng trong lĩnh vực tòa nhà (dân dụng và thương mại) dự kiến tăng mạnh do thu nhập hộ gia đình tăng và quá trình đô thị hóa, dẫn đến việc sử dụng nhiều hơn các thiết bị điện hiện đại. Trong kịch bản REF: Nhu cầu tăng 174% lên 1.486 PJ vào năm 2060. Kịch bản TGT: Ghi nhận mức tăng thấp hơn (140%) nhờ các thiết bị hiệu suất cao và hệ thống quản lý năng lượng tiên tiến. Điện năng sẽ là nguồn năng lượng chủ đạo, tiếp theo là sinh khối và khí đốt (dùng cho nấu nướng sạch).

|

| Hình 3: Nhu cầu năng lượng lĩnh vực tòa nhà trong kịch bản REF (trái), kịch bản TGT (phải), PJ. |

3.3. Lĩnh vực giao thông vận tải:

Đây là lĩnh vực chứng kiến sự chuyển đổi công nghệ rõ rệt nhất.

|

| Hình 4: Nhu cầu năng lượng lĩnh vực giao thông vận tải trong kịch bản REF (trái), kịch bản TGT (phải), PJ. |

Kịch bản REF: Nhu cầu năng lượng trong lĩnh vực giao thông tăng 84%. Xăng và dầu diesel vẫn là nhiên liệu chủ đạo, mặc dù nhu cầu xăng sẽ đạt đỉnh vào giữa thập niên 2030 rồi giảm dần. Dầu diesel tiếp tục tăng do nhu cầu vận tải hàng hóa bằng xe tải và tàu biển.

Kịch bản TGT: Nhu cầu năng lượng chỉ tăng 32%, thấp hơn nhiều so với REF nhờ hiệu suất cao của xe điện (EV). Kịch bản này giả định sự thâm nhập mạnh mẽ của xe điện: 95% doanh số xe máy là xe điện vào năm 2030, và 100% doanh số xe du lịch là xe điện vào năm 2060. Đối với vận tải nặng (xe tải, tàu biển) việc chuyển đổi khó khăn hơn, đòi hỏi sự kết hợp giữa xe điện pin (BEV), xe pin nhiên liệu hydrogen (FCEV) và nhiên liệu sinh học.

4. Chuyển dịch cơ cấu sản xuất điện:

Ngành điện là trọng tâm của chiến lược giảm phát thải của Việt Nam. Tổng công suất phát điện dự kiến tăng từ 79 GW năm 2022 lên mức khổng lồ 556 GW (REF), hoặc 653 GW (TGT) vào năm 2060.

|

| Hình 5: Công suất đặt của hệ thống điện đến năm 2060 trong kịch bản REF (trái), kịch bản TGT (phải), GW. |

* Ghi chú: Mô hình dự báo năng lượng được thực hiện trước khi ban hành Quy hoạch điện VIII điều chỉnh. Vì vậy, kết quả dự báo chưa đề cập đến điện hạt nhân.

4.1. Sự bùng nổ của năng lượng tái tạo:

Trong cả hai kịch bản, năng lượng tái tạo (điện gió và điện mặt trời) sẽ trở thành nguồn điện chủ đạo.

Trong kịch bản TGT: Công suất điện mặt trời tăng vọt từ 16,7 GW năm 2022 lên 317,7 GW năm 2060. Điện gió tăng từ 5 GW lên 177,4 GW trong cùng kỳ. Tỷ trọng năng lượng tái tạo trong sản xuất điện dự kiến đạt 83% (REF) và lên tới 100% (TGT) vào năm 2060. Thủy điện (dù quan trọng), chỉ tăng nhẹ do đã khai thác gần hết tiềm năng kỹ thuật.

4.2. Loại bỏ than và vai trò của khí đốt:

Chính sách “không phát triển thêm nhà máy điện than mới (sau năm 2030)” được áp dụng trong cả hai kịch bản.

Than: Trong kịch bản REF: Điện than giảm sau năm 2043. Trong kịch bản TGT: Điện than đạt đỉnh ngay năm 2030 và giảm nhanh chóng để đáp ứng mục tiêu Net Zero. Đến năm 2050, Việt Nam sẽ không còn sử dụng than cho phát điện theo cách truyền thống.

Khí tự nhiên trong nước và LNG nhập khẩu: Khí đốt đóng vai trò là nhiên liệu chuyển tiếp quan trọng. Trong REF: Điện khí tăng mạnh để bù đắp cho than, đòi hỏi nhập khẩu khoảng 15 triệu tấn LNG/năm vào năm 2030. Tuy nhiên, trong TGT: Việc sử dụng khí cho điện sẽ đạt đỉnh và sau đó giảm dần khi chuyển sang hydrogen xanh để tránh rủi ro tài sản mắc kẹt.

4.3. Sự xuất hiện của hydrogen và amoniac:

Kịch bản TGT đưa ra lộ trình tham vọng về việc sử dụng nhiên liệu dựa trên hydrogen. Các nhà máy nhiệt điện than và khí hiện có sẽ không bị đóng cửa ngay lập tức, mà sẽ chuyển sang đốt kèm (co-firing) amoniac và hydrogen, tiến tới đốt hoàn toàn bằng nhiên liệu sạch vào năm 2050. Khoảng 43 GW công suất sẽ được phân bổ cho việc đốt kèm và 15 GW cho các nhà máy sẽ chỉ sử dụng amoniac, hoặc hydrogen.

5. Phát thải CO2:

Sự khác biệt lớn nhất giữa hai kịch bản nằm ở quỹ đạo phát thải khí nhà kính.

|

| Hình 6: Phát thải ròng CO2 trong kịch bản REF (trái) và kịch bản TGT (phải), triệu tấn. (Ghi chú: Công nghiệp_CCS đề cập tới một số nhà máy công nghiệp có trang bị thêm hệ thống thu giữ và lưu trữ carbon). |

Kịch bản REF: Lượng phát thải CO2 ròng dự kiến tiếp tục tăng và đạt đỉnh vào năm 2044 ở mức 446 triệu tấn, sau đó giảm chậm. Đến năm 2060, lượng phát thải vẫn ở mức cao khoảng 400 triệu tấn. Nguyên nhân chính là do sự phụ thuộc kéo dài vào than trong công nghiệp và khí đốt trong phát điện.

Kịch bản TGT: Với các chính sách quyết liệt và đầu tư lớn, đỉnh phát thải sẽ đến sớm hơn 10 năm (giữa những năm 2030). Đến năm 2060, lượng phát thải ròng giảm 72% so với mức năm 2022, xuống còn khoảng 71 triệu tấn. Lượng phát thải còn lại chủ yếu được bù đắp hoặc xử lý bằng các biện pháp hấp thụ carbon. Cường độ carbon của nguồn cung năng lượng giảm mạnh 86% trong giai đoạn 2022-2060.

6. Thách thức kinh tế và kỹ thuật:

Quá trình chuyển đổi năng lượng sẽ đối mặt với những thách thức to lớn về chi phí đầu tư và vận hành hệ thống.

6.1. Chi phí đầu tư khổng lồ:

Tổng chi phí cho ngành điện và năng lượng hydrogen đến năm 2060 trong kịch bản TGT: Ước tính lên tới 3,6 nghìn tỷ USD, cao hơn 1,8 nghìn tỷ USD so với kịch bản REF.

- Phần lớn chi phí tăng thêm này (79%) liên quan đến sản xuất hydrogen xanh và cơ sở hạ tầng đi kèm.

- Vốn đầu tư (CAPEX) trong TGT đạt 1.225 tỷ USD, tập trung vào điện gió, điện mặt trời và hệ thống truyền tải.

- Chi phí vận hành (OPEX) trong TGT cũng cao hơn gấp đôi so với REF (1.912 tỷ USD so với 821 tỷ USD), chủ yếu do chi phí nhiên liệu hydrogen và amoniac đắt đỏ, mặc dù đã tiết kiệm được 101 tỷ USD từ việc giảm mua than.

6.2. An ninh năng lượng:

Việt Nam đối mặt với sự phụ thuộc ngày càng tăng vào năng lượng nhập khẩu trong kịch bản REF.

|

| Hình 7: Tỷ trọng nhập khẩu năng lượng trong tổng cung năng lượng trong kịch bản REF (trái), kịch bản TGT (phải), %. |

Trong kịch bản REF: Sự phụ thuộc nhập khẩu ròng tăng từ 35% năm 2022 lên 51% năm 2060, chủ yếu là than và dầu. Nhập khẩu than duy trì ở mức rất cao (trên 1.500 PJ) gây lo ngại lớn về an ninh năng lượng.

Trong kịch bản TGT: Tỷ lệ nhập khẩu đạt đỉnh 42% vào năm 2030 nhưng sau đó giảm mạnh xuống chỉ còn 8,3% vào năm 2060. Điều này là do sự chuyển dịch sang các nguồn năng lượng tái tạo nội địa và sản xuất hydrogen trong nước. Tuy nhiên, trong giai đoạn trung hạn (2030-2040), nhập khẩu LNG sẽ tăng đột biến trước khi giảm mạnh, tạo ra áp lực lên cán cân thương mại và hạ tầng cảng biển.

6.3. Độ tin cậy của lưới điện:

Việc tích hợp một lượng khổng lồ năng lượng tái tạo biến đổi như điện gió và mặt trời đặt ra thách thức lớn cho sự ổn định lưới điện.

Trong kịch bản TGT:

- Công suất điện gió và mặt trời tăng gấp 23 lần vào năm 2060.

- Sự biến động của tải ròng sẽ gia tăng đáng kể. Hệ thống sẽ cần khoảng 74 GW công suất nguồn điện có thể điều độ được (bao gồm cả pin lưu trữ) để cân bằng cung cầu vào những thời điểm năng lượng tái tạo biến đổi không phát điện. Khoảng chênh lệch công suất cần điều độ (từ trưa đến tối) có thể lên tới 64 GW, đòi hỏi đầu tư lớn vào hệ thống truyền tải và lưu trữ.

6.4. Vai trò của hydrogen và rủi ro công nghệ:

Kịch bản TGT đặt cược lớn vào hydrogen xanh. Theo Chiến lược phát triển năng lượng hydrogen của Việt Nam đến năm 2030, tầm nhìn đến năm 2050: Việt Nam dự kiến sản xuất 100.000-500.000 tấn hydrogen xanh vào năm 2030 và tăng lên 10-20 triệu tấn vào năm 2050. Việc sản xuất hydrogen nội địa bằng điện phân sẽ tiêu thụ một lượng điện năng khổng lồ - chiếm khoảng một nửa tổng nhu cầu điện vào năm 2050. Điều này đòi hỏi sự đồng bộ hóa cao độ giữa phát triển nguồn điện tái tạo và các nhà máy sản xuất hydrogen. Hơn nữa, chi phí sản xuất hydrogen xanh hiện vẫn cao và phụ thuộc vào tiến bộ công nghệ trong tương lai.

7. Kết luận:

Phân tích so sánh giữa hai kịch bản REF và TGT cho thấy: Con đường đi tới phát thải ròng bằng 0 của Việt Nam là khả thi về mặt kỹ thuật, nhưng đầy thách thức về mặt kinh tế và cơ sở hạ tầng.

Thứ nhất: Chuyển đổi là bắt buộc: Kịch bản TGT không chỉ giúp Việt Nam đạt cam kết quốc tế, mà còn giảm đáng kể sự phụ thuộc vào nhiên liệu nhập khẩu trong dài hạn (từ 51% xuống 8,3%), tăng cường an ninh năng lượng quốc gia.

Thứ hai: Gánh nặng tài chính: Chi phí 3,6 nghìn tỷ USD là một con số khổng lồ. Việt Nam cần huy động các nguồn lực tài chính quốc tế (như thông qua chương trình JETP) và khu vực tư nhân; đồng thời xây dựng cơ chế thị trường điện cạnh tranh hơn nữa để thu hút đầu tư.

Thứ ba: Hạ tầng lưới điện là then chốt: Việc mở rộng năng lượng tái tạo phải đi đôi với nâng cấp lưới điện truyền tải và đầu tư vào công nghệ lưu trữ (pin, thủy điện tích năng) để đảm bảo độ tin cậy của hệ thống.

Thứ tư: Chiến lược chuyển đổi nhiên liệu linh hoạt: Cần có lộ trình rõ ràng cho việc chuyển đổi các nhà máy điện khí sang sử dụng hydrogen/amoniac để tránh lãng phí tài sản đầu tư. Việc phát triển ngành công nghiệp hydrogen nội địa cần được ưu tiên để tận dụng tiềm năng năng lượng tái tạo của đất nước.

Thứ năm: Chính sách giao thông: Cần tiếp tục thúc đẩy mạnh mẽ việc sử dụng xe điện thông qua các chính sách hỗ trợ hạ tầng sạc và ưu đãi thuế; đồng thời nghiên cứu nhiên liệu xanh cho loại hình vận tải hạng nặng.

Tóm lại: Quá trình chuyển đổi năng lượng của Việt Nam đòi hỏi một cách tiếp cận tổng thể, cân bằng giữa mục tiêu tăng trưởng GDP cao (hướng tới thu nhập cao vào năm 2045-2050) và trách nhiệm môi trường. Kịch bản TGT cung cấp một bản thiết kế đầy tham vọng, nhưng cần thiết để Việt Nam phát triển bền vững trong kỷ nguyên năng lượng mới./.

TS. PHÙNG QUỐC HUY - TRUNG TÂM NGHIÊN CỨU NĂNG LƯỢNG CHÂU Á - THÁI BÌNH DƯƠNG (APERC)

Tài liệu tham khảo: APEC Energy Outlook 9th Edition - Volume II: Viet Nam chapter