Than Indonesia trong cân bằng năng lượng Việt Nam

13:35 | 23/08/2017

Thị trường than ASEAN và những rủi ro của Việt Nam

PHAN NGÔ TỐNG HƯNG - PHÓ CHỦ TỊCH HIỆP HỘI NĂNG LƯỢNG VIỆT NAM

Nguồn than ở Indonesia

Than của Indonesia, về chất lượng, tính theo nhiệt năng khô (ADB, kcal/kg) được phân thành 4 nhóm: nhiệt năng rất cao (>7100); nhiệt năng cao (6100÷7100); nhiệt năng trung bình (5100÷6100); nhiệt năng thấp (<5100).

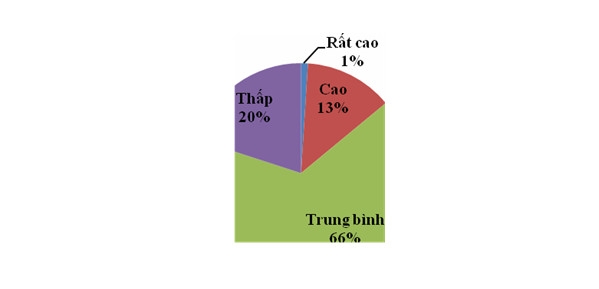

Tổng tiềm năng than (coal resources) của Indonesia khoảng 161 tỷ tấn. Trong đó, than có thể khai thác bằng phương pháp lộ thiên khoảng 121 tỷ tấn và bằng phương pháp hầm lò khoảng 40 tỷ tấn. Phân bố tiềm năng về than của Indonesia theo nhiệt năng như sau:

Hình 1: Phân bố tiềm năng về than của Indonesia theo nhiệt năng.

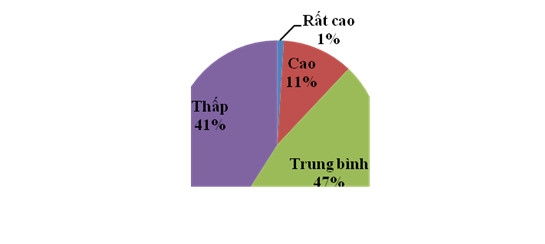

Trữ lượng than (coal reserve) của Indonesia tính đến hết năm 2013 khoảng 31 tỷ tấn. Phân bố trữ lượng than của Indonesia theo nhiệt năng như sau:

Hình 2: Phân bố trữ lượng than của Indonesia theo nhiệt năng.

Thời gian qua, mặc dù có tốc độ tăng trưởng lớn hơn rất nhiều so với ngành than của Việt Nam, ngành công nghiệp than của Indonesia phát triển rất bền vững và hài hòa giữa sản lượng khai thác, trữ lượng được thăm dò, cũng như tiềm năng được khảo sát đánh giá. Trong khi sản lượng khai thác tăng 10 - 15%/năm, tiềm năng than được khảo sát đánh giá tăng bình quân 5%/năm và trữ lượng than tăng 11%/năm.

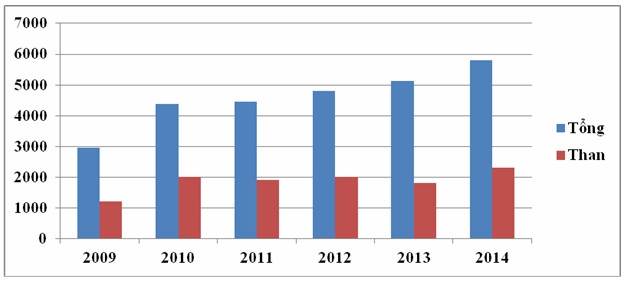

Tổng mức đầu tư trong ngành khai khoáng của Indonesia đã tăng liên tục trong thời gian qua. Trong đó, vốn đầu tư của ngành than chiếm hơn 30%, bình quân gần 2 tỷ U$/năm.

Hình 3: Mức độ đầu tư trong ngành khai khoáng của Indonesia, triệu $.

Xuất khẩu than của Indonesia

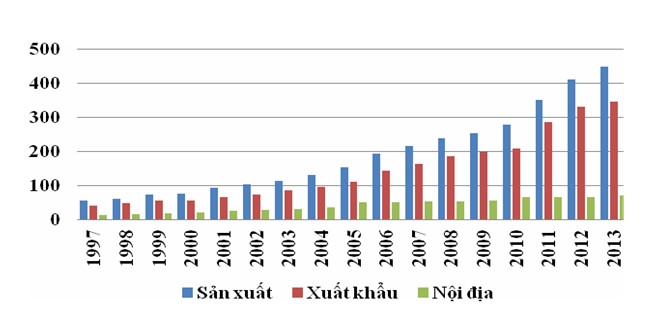

Sản lượng than của Indonesia tăng liên tục trong thời gian qua. Trong vòng 17 năm (1997 ÷ 2013) sản lượng than khai thác tăng 8,2 lần (bình quân tăng 14,2%/năm), than xuất khẩu tăng 8,3 lần (14,4%/năm) và than tiêu thụ trong nước tăng 5,5 lần (11,8%/năm). Tỷ trọng than xuất khẩu chiếm khoảng 75%, than tiêu thụ trong nước khoảng 25%. Chất lượng than sử dụng trong nước thuộc loại trung bình, có nhiệt năng (GAR) từ 4000÷6500 kcal/kg, chủ yếu cấp cho các nhà máy nhiệt điện (trên 80%), cho sản xuất xi măng và phân bón (16%) và cho luyện kim (1%).

Hình 4: Sản lượng than của Indonesia, triệu tấn.

Các nhà xuất khẩu than lớn của Indonesia trong thời gian qua chủ yếu là các chủ của các hợp đồng khai thác than (Coal Contract of Work), hoặc các nhà thầu khai thác than lớn, gồm: PT Adaro Indonesia, PT Arutmin Indonesia, PT Asmin Coalindo Tuhup, PT Berau Coal, PT Indominco Mandiri, PT Insani Bara Perkasa, PT Jorong Barutama Grestone, PT Kaltim Prima Coal, PT Kideco Jaya Agung, PT Lanna Harita Indonesia, PT Mahakam Sumber Jaya, PT Mandiri Inti Perkasa, PT Multi Harapan Utama, PT Multi Tambang Jaya Utama, PT Riau Bara Harum, PT Santan Batubara, PT Tanito Harum, PT Singlurus Pratama, PT Teguh Sinar Abadi, PT Trubaindo Coal Mining, PT Wahana Baratama Mining.

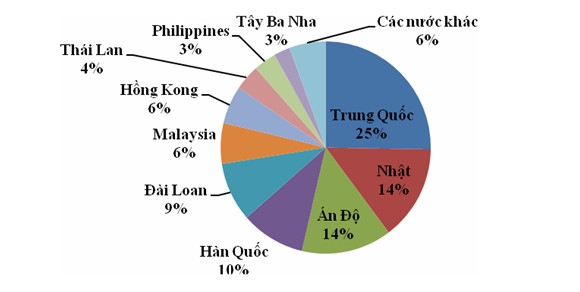

Trước khi có sự tham gia của Việt Nam (2013), thị phần than xuất khẩu của Indonesia tập trung chủ yếu (94%) vào 10 nước, cụ thể như sau:

Hình 5: Thị phần than xuất khẩu của Indonesia.

Trong thời gian tới, thị phần than xuất khẩu của Indonesia sẽ có sự thay đổi. Ấn Độ sẽ trở thành nhà nhập khẩu than Indonesia lớn nhất (với thị phần khoảng 38%). Thị phần của Trung Quốc (kể cả Đài Loan và Hong Kong) sẽ giảm từ 40% xuống còn 31%. Hàn Quốc sẽ là nhà nhập khẩu than lớn thứ 3 sau Ấn Độ và Trung Quốc. Thị phần nhập khẩu than từ Indonesia của Việt Nam sẽ tăng, nhưng tương đối bất định.

Chính sách về than của Indonesia

Chính sách về than của Indonesia được xác định với các nội dung quan trọng được tóm tắt như sau:

1/ Ưu tiên đáp ứng đầy đủ than cho các nhu cầu trong nước.

2/ Đảm bảo sự ổn định và minh bạch trong khai thác mỏ (thông qua Luật Mỏ và các qui định hành chính).

3/ Thực hiện hiệu quả việc giám sát và hướng dẫn.

4/ Khuyến khích việc đầu tư và tăng trưởng về doanh thu.

5/ Khuyến khích nâng cao giá trị gia tăng của sản phẩm than (chế biến sâu, sử dụng lao động địa phương, vv...).

6/ Duy trì sự bền vững của môi trường (trong quá trình khai thác và sau khi đóng cửa mỏ).

Vấn đề tin cậy và minh bạch về pháp lý là cơ sở để ngành than Indonesia phát triển nhanh và bền vững. Trước hết, việc cấp giấy phép khai thác được quản lý chặt trẽ và có sự tham gia của các ngành có liên quan. Việc đàm phán các hợp đồng khai thác than được công khai và minh bạch. Các qui định pháp luật, các chế tài trong khai thác than ngày càng được hoàn thiện. Việc thu thuế mỏ và phân bổ thu nhập giữa các chủ thể ngày càng được cải thiện.

"Một Bản đồ thống nhất về khoáng sản" của Indonesia là tài liệu được xây dựng từ năm 2013 dựa trên hệ thống thông tin địa lý (GIS) có đầy đủ các cơ sở dữ liệu về ngành khai khoáng trên toàn lãnh thổ Indonesia, có thể tích hợp các dữ liệu về khai thác mỏ trên toàn quốc, được các cấp chính quyền thống nhất sử dụng trong quản lý ngành mỏ, tránh được sự chồng chéo hay bỏ sót, phục vụ cho việc theo dõi, cập nhật các dữ liệu liên quan đến khai thác, tích hợp được các số liệu về không gian, thời gian và cho phép thực hiện các phân tích đánh giá trong thời gian thực.

Xuất khẩu than ở Indonesia là hoạt động lớn thứ hai (sau khâu khai thác) cũng được chính phủ quản lý bằng các hệ thống văn bản qui phạm pháp luật, gồm: Thông tư số 39/M-DAG/PER/7/2014 của Bộ Thương mại về việc xuất khẩu than và sản phẩm than, được sửa đổi bởi Quy chế số 49/M-DAG/PER/8/2014 của Bộ Thương mại và Hướng dẫn số 714.K/30/DJB/2014 của Tổng giám đốc Khoáng sản và Than về các thủ tục và các yêu cầu đăng ký xuất khẩu than. Mục đích ban hành các văn bản này nhằm: tăng cường giám sát việc xuất khẩu than đúng qui định; kiểm soát được việc ưu tiên bán than cho các nhu cầu trong nước; và, tối ưu hóa nguồn thu của nhà nước từ việc xuất khẩu than.

Các cụm cảng phục vụ cho xuất khẩu than được qui hoạch gồm 14 cảng như sau: 4 cảng ở Đông Kalimantan (tại các vùng vịnh Balikpapan; Adang; Berau; và Maloy). 3 cảng ở Nam Kalimantan (các cảng Tobaneo/Pulau laut; Sungai Danau; Batu Licin). 1 cảng ở đông Java (Lampung-Tarahan). 6 cảng ở Sumatra (cảng Tanjung Api Api; cảng Bengkulu; vịnh Jambi; vịnh Riau; cảng Padang; cảng Aceh Selatan).

Indonesia có một số qui định liên quan đến xuất khẩu than như:

1/ Việc trung chuyển than được thực hiện xung quanh các cảng chính, được nhìn thấy trực tiếp từ cảng và cách đất liền không quá 2km.

2/ Đối với các dự án than mới, trong giai đoạn chuyển tiếp việc trung chuyển than ngoài biển không qua cảng chính cho phép tối đa không quá 3 năm.

3/ Các cảng than chính phải có địa chỉ cụ thể.

4/ Việc xuất khẩu than phải qua cảng chính.

Việc khuyến khích tăng nguồn thu của ngân sách từ xuất khẩu than luôn được đặt lên hàng đầu. Theo đó, Chính phủ ban hành các qui định về: định giá xuất khẩu than; thu nộp ngân sách; các doanh nghiệp được đăng ký xuất khẩu than; qui trình đàm phán và trình tự sửa đổi các hợp đồng khai thác. Các giải pháp đảm bảo nguồn thu ngoài thuế của ngân sách được thực thi gồm: xem xét tăng mức tô mỏ trong các giấy phép kinh doanh than; thu tô mỏ trước khi giao hàng xuống tàu; thu phí cấp giấy chứng nhận xuất khẩu.

Trong việc đảm bảo nhu cầu than trong nước, Chính phủ Indonesia đã đề ra các giải pháp như: không chấp nhận việc chuyển đổi hạn ngạch than (mua đi bán lại) trong nước; kiểm soát kế hoạch về số lượng và chất lượng than; ngăn chặn khả năng xẩy ra khan hiếm than; hành động ứng phó trong các tình trạng khẩn cấp về than (gián đoạn trong khai thác và/hoặc cung ứng) trong nước.

Tóm lại

1/ Ngành than Indonesia trong thời gian qua, có mức tăng trưởng rất nhanh. Độ mở của ngành than Indonesia thuộc loại lớn nhất thế giới (hơn 75% sản lượng than của Indonesia đã được xuất khẩu). Chính sách của Indonesia liên quan đến xuất khẩu than là tương đối rõ ràng. Trong thời gian tới, nguồn than xuất khẩu từ Indonesia sẽ tiếp tục đóng vai trò quan trọng trong cân bằng năng lượng của các nước châu Á và đặc biệt trong khu vực ASEAN.

2/ Thách thức không nhỏ đối với ngành năng lượng của Việt Nam là:

(i) Trong tương lai, Việt Nam sẽ phải nhập khẩu 60÷70% khối lượng than cần cho các nhu cầu sử dụng trong nước. Trong đó, nhu cầu nhập khẩu than từ Indonesia của Việt Nam chiếm tới >50% và sẽ tăng lên rất nhanh.

(ii) Thị trường than của Indonesia đã và đang phát triển một cách sôi động với nhiều nhà nhập khẩu than lớn, có truyền thống và có sức cạnh tranh (hiệu quả sử dụng than) rất cao như Ấn Độ, Trung Quốc, Hàn Quốc, Nhật Bản. Trong khi đó,

(iii) Điều kiện về hạ tầng dịch vụ logistic phục vụ cho việc nhập khẩu than ở Việt Nam còn rất hạn chế. Vì vậy,

(iv) Chính phủ Việt Nam cần có những chính sách ưu tiên về nhập khẩu than và sớm đề ra các giải pháp mang tính tổng thể để xử lý các khâu “nút cổ chai” trong chuỗi cung ứng than nhập khẩu.

JAKATA, 8/2017

(Khi sao chép, trích dẫn nội dung, số liệu từ bài viết này phải ghi rõ "nguồn", hoặc "theo": TẠP CHÍ NĂNG LƯỢNG VIỆT NAM)