Chế biến dầu khí ở Việt Nam: Thách thức và cơ hội [Kỳ 1]

11:04 | 22/03/2018

Dầu khí Việt Nam trước thách thức chưa từng có trong lịch sử

Đông Nam Á đối phó giá dầu thấp và kiến nghị cho trường hợp Việt Nam

GS, TSKH. HỒ SĨ THOẢNG

KỲ 1: VÀI NÉT VỀ HIỆN TRẠNG NỀN CÔNG NGHIỆP CHẾ BIẾN DẦU KHÍ

Ngành công nghiệp chế biến dầu khí bao gồm hai lĩnh vực vẫn thường được gọi là "lọc dầu" và "hóa dầu". Thực chất, hai lĩnh vực này chỉ là hai giai đoạn nối tiếp và đan xen nhau của toàn bộ ngành công nghiệp chế biến dầu khí. Mặc dù vậy, trong khi quy mô của ngành lọc dầu hết sức lớn, gần như tiêu thụ hết tất cả sản lượng dầu thô khai thác được (hàng năm khoảng 4,5 tỉ tấn), thì ngành hóa dầu có quy mô nhỏ hơn nhiều, chỉ chiếm khoảng 10 - 15% so với ngành lọc dầu.

Bởi vì chế biến dầu là lĩnh vực hoạt động lợi nhuận không cao so với thăm dò khai thác, cho nên, trừ một số các công ty nhà nước, phần lớn các tập đoàn, công ty chế biến dầu khí tư nhân lớn đều là những tập đoàn, công ty có hoạt động thăm dò khai thác dầu khí (điển hình là các tập đoàn dầu khí quốc tế khổng lồ) hoặc những tập đoàn kinh doanh đa ngành, trong đó chế biến dầu khí chỉ chiếm tỷ lệ nhỏ (điển hình là một số tập đoàn của Nhật Bản là nước hầu như không có nguồn dầu mỏ của mình).

Trên bình diện chung toàn cầu, trong cân bằng năng lượng, dầu khí có vai trò hết sức to lớn. Trữ lượng xác minh (proved reserve) toàn cầu của dầu và khí trong những năm qua vẫn tiếp tục tăng trưởng đáng kể.

Theo thống kê năm 2017 của Tập đoàn Dầu khí BP [1], các số liệu gia tăng trữ lượng xác minh dầu khí từ 2006 đến 2016 cho thấy: Dầu tăng từ 196 tỷ tấn lên 240 tỷ tấn; khí thiên nhiên từ 158 ngàn tỷ mét khối lên 186 ngàn tỷ mét khối (lưu ý là mỗi năm thế giới tiêu thụ hết khoảng 4,5 tỉ tấn).

Như vậy, gia tăng trữ lượng xác minh dầu mỏ và khí thiên nhiên là rất ấn tượng (ở đây chưa tính trữ lượng rất lớn dầu đá phiến và khí đá phiến mới phát hiện và được khai thác trong mấy năm gần đây).

Hay nói cách khác, "thời gian sống" của dầu và khí thiên nhiên ("lifetime" được tính bằng cách lấy trữ lượng chia cho sản lượng khai thác ở năm hiện tại) với tư cách là nguồn nhiên liệu và nguyên liệu cho nhân loại hàng năm vẫn tiếp tục được kéo dài, mặc dù sản lượng khai thác năm sau cao hơn năm trước.

Điều đó có nghĩa là hàng năm gia tăng trữ lượng dầu và khí vẫn cao hơn nhiều so với sản lượng khai thác và tiêu thụ chúng.

Năm 2016 thế giới đã sử dụng hết 13,276 tỷ tấn nhiên liệu (quy đổi ra dầu), chỉ tăng 1,0% so với năm 2015, chỉ bằng nửa chỉ số tăng trưởng 10 năm trước đó. Nguyên nhân chính của sự tăng trưởng thấp là do nền kinh tế Trung Quốc phát triển chậm lại, mặc dù Trung Quốc vẫn là quốc gia có tỷ lệ gia tăng tiêu thụ nhiên liệu cao nhất.

Tỷ phần tham gia cân bằng năng lượng toàn cầu của các dạng nhiên liệu được phân bố như sau.

1/ Dầu mỏ 33,27% (4,418 tỷ tấn).

2/ Khí thiên nhiên 24,13% (3,204 tỷ tấn).

3/ Than 28,11% (3,732 tỷ tấn).

4/ Thủy điện 6,79% (910,3 triệu tấn).

5/ Điện hạt nhân 4,45% (592,1 triệu tấn).

6/ Năng lượng tái tạo 3,16% (419,6 triệu tấn), trong đó nhiên liệu sinh học chiếm 0,57%.

Nhìn chung, trong những năm gần đây, trừ sản lượng điện hạt nhân bị suy giảm, sản lượng các dạng năng lượng tiêu thụ đều giữ nguyên, hoặc tăng, nhưng với tốc độ chậm lại. Riêng đối với dầu mỏ, trong vòng 10 năm, trong khi tiêu thụ ở các nước thuộc Tổ chức hợp tác và phát triển kinh tế (OECD) giảm, thì ở một số nước ngoài tổ chức này mức tiêu thụ vẫn tăng, đứng đầu là Trung Quốc (từ 453 triệu tấn/năm lên 579 triệu tấn/năm).

Trong thời gian từ năm 2006 đến 2016, số lượng dầu được chế biến trên thế giới tăng từ 74,406 triệu thùng/ngày lên 80,550 triệu thùng/ngày, nhưng ở các nước OECD thì giảm từ 39,608 triệu thùng/ngày xuống 37,752 triệu thùng/ngày. Còn ở các nước ngoài OECD thì ngược lại, tăng từ 34,798 triệu thùng/ngày lên 42,798 triệu thùng/ngày. Các con số này đối với Trung Quốc là 6,235 triệu thùng/ngày và 11,023 triệu thùng ngày.

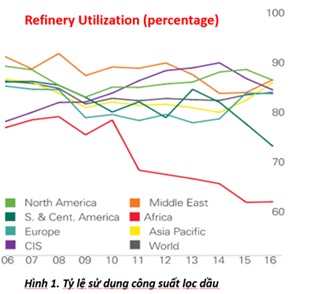

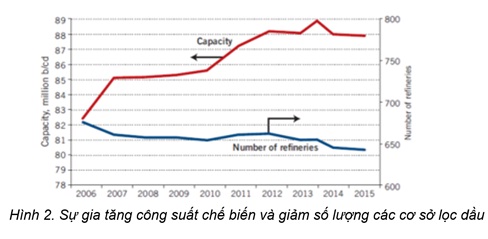

Về công suất chế biến dầu thế giới, liên tục trong nhiều năm, tỷ lệ sử dụng trung bình các nhà máy lọc dầu luôn thấp hơn khả năng chế biến (xem Hình 1); vào năm 2016 phần lớn nằm trong khoảng 84 - 87% [2]. Điều đáng quan tâm là lợi nhuận chế biến dầu phụ thuộc nhiều vào các yếu tố chủ chốt là giá đầu vào, sự tiếp cận thị trường (xuất khẩu cũng như nội địa) và cấu hình nhà máy. Các nhà máy ở Bắc Mỹ có giá đầu vào thấp hơn, tuy nhiên, các nhà máy ở châu Âu và châu Á có lợi nhuận tốt hơn do có nhu cầu xuất khẩu cao và thị trường nội địa thuận lợi (xem Hình 2).

Theo các chuyên gia phân tích, châu Phi và Trung Đông cần hoàn thiện cấu hình chế biến để có chất lượng sản phẩm và lợi nhuận cao hơn. Ở châu Á hiện nay trên hai phần ba nguyên liệu chế biến là dầu chua; điều đó chứng tỏ cần phải tăng cường các quá trình chuyển hóa có hydro tham gia.

Trong 10 năm qua, xu thế chung là tăng công suất của các nhà máy chế biến mới xây dựng, hoặc mở rộng các nhà máy có sẵn, cho nên, mặc dù công suất chế biến tăng, số lượng các nhà máy/cụm nhà máy giảm rõ rệt (xem Hình 2).

Từ năm 2006 đến 2016, công suất chế biến toàn cầu đã tăng từ 88,220 triệu thùng/ngày lên 97,430 triệu thùng/ngày. Công suất chế biến của Trung Quốc tăng mạnh nhất, từ 8,508 triệu thùng/ngày lên 14,177 triệu thùng/ngày. Ấn Độ cũng tăng công suất từ 2,872 triệu thùng/ngày lên 4,620 triệu thùng/ngày. Indonesia, Philippines không tăng; Hàn Quốc, Thái Lan, Malaysia tăng không nhiều, trong khi Nhật Bản, Australia, Đài Loan giảm.

Những thách thức về bảo vệ môi trường trong thời gian qua cũng hết sức gay gắt. Sau bao nhiêu năm chất lượng sản phẩm dầu hầu như thay đổi rất chậm theo chiều hướng giảm các tạp chất (chứa lưu huỳnh, nitơ…) thì bước vào thiên niên kỷ mới này áp lực bảo vệ môi trường tăng đột biến làm cho các nhà sản xuất nhiên liệu phải liên tục chạy theo các tiêu chuẩn ngày càng khắt khe. Các tiêu chuẩn mới nhất hầu như không cho phép sự tồn tại của các tạp chất trong sản phẩm dầu (giảm đến hàm lượng 10 ppm coi như không còn đáng kể và cũng hầu như là giới hạn mà khả năng công nghệ cho phép).

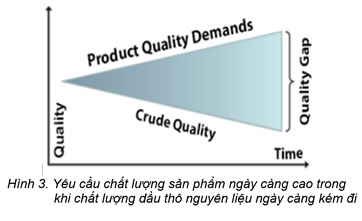

Trong lúc đó thì chất lượng dầu thô đang ngày càng suy giảm, chủ yếu là do tỷ lệ dầu nặng và dầu chứa nhiều lưu huỳnh tăng (xem Hình 3). Dầu Việt Nam cũng có xu thế như vậy.

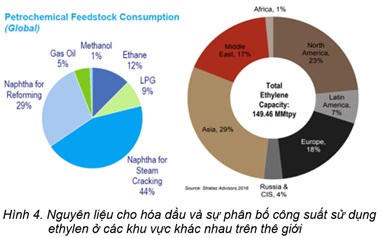

Hình 4 dưới đây trình bày các phân đoạn có thể làm nguyên liệu cho công nghiệp hóa dầu (theo chiều kim đồng hồ từ nhẹ đến nặng) và tỷ phân bố nguồn ethylen tại các khu vực khác nhau trên thế giới.

Cụ thể, châu Á là khu vực phát triển hóa dầu trên cơ sở ethylen lớn nhất thế giới, trong đó Trung Quốc vẫn là quốc gia phát triển mạnh nhất trong những năm gần đây. Năm 2014, Trung Quốc nhập khoảng 19 triệu tấn ethylen và các dẫn xuất (chủ yếu từ Trung Đông, Nhật Bản, Hàn Quốc), còn lại cũng khoảng chừng ấy tự sản xuất, chủ yếu từ reforming hơi nước (từ than) [3].

Đón đọc kỳ tới: Xu thế phát triển công nghiệp chế biến dầu khí trên thế giới và khu vực

TẠP CHÍ NĂNG LƯỢNG VIỆT NAM

Tài liệu tham khảo

[1]. BP Statistical Review of World Energy June 2017; bp.com/statisticalreview (http://www.bp.com/en/global/corporate/energy-economics/statistical-review-of-world-energy/oil/refining.html)

[2]. Global Refining Outlook 2016 - 2035. Stratas Advisors A Hart Energy Company. Webinar and Live Q & A. March 10, 2016. (https://stratasadvisors.com/~/.../GlobalRefiningOutlook_Webinar_March10_2016.pdf)

[3]. Petrochemical and Chemical Industry. Flanders Investment and Trade. (https://www.flandersinvestmentandtrade.com/.../CHINAS%20PETROCHEMICAL%20...)