Việt Nam nên cơ cấu nguồn điện nào cho mục tiêu phát triển bền vững?

06:00 | 28/05/2012

Việc lựa chọn loại năng lượng nhập khẩu phù hợp là yếu tố quyết định hình thành cơ cấu phát triển nguồn điện trong tương lai. Điều đó cũng đồng nghĩa với việc quyết định cơ sở hạ tầng vào năm 2020 của ngành điện.

Để góp phần làm rõ vấn đề này, ngoài các nguồn năng lượng để phát điện như: thủy năng, hạt nhân, năng lượng tái tạo, địa nhiệt… trong phạm vi bài này, chúng tôi chỉ xin bàn đến hai loại năng lượng phải nhập khẩu rất quan trọng đó là: khí thiên nhiên và than - so sánh chúng ở một số tiêu chí sau:

- Trữ lượng và khả năng tiếp cận nguồn cung của Việt Nam.

- Chính sách về môi trường.

- Giá nhiên liệu và chi phí đầu tư hệ thống tồn chứa.

- Lựa chọn công nghệ.

Trữ lượng và khả năng tiếp cận nguồn cung của Việt Nam

Theo thống kê của Tập đoàn Dầu khí Anh (BP), chúng ta có các con số về trữ lượng và sản lượng của hai loại năng lượng này như sau:

Khí thiên nhiên: Trữ lượng năm 2010, khí thiên nhiên toàn cầu khoảng 187,1 nghìn tỷ m3 . Trong đó, Nga: 44,8 nghìn tỷ m3, chiếm 23,9% trữ lượng toàn cầu, các nước Liên Xô cũ: 55,8 nghìn tỷ m3, chiếm 31,3% trữ lượng toàn cầu, Qatar: 25,3 nghìn tỷ m3, chiếm 25,3% trữ lượng toàn cầu, Indonesia: 3,1 nghìn tỷ m3, chiếm 1,6% trữ lượng toàn cầu, Malaysia: 2,4 nghìn tỷ m3, chiếm 1,3% trữ lượng toàn cầu.

Sản lượng khí thiên nhiên toàn cầu là: 3193,3 tỷ m3. Trong đó, Nga: 588,9 tỷ m3, chiếm 18,4% sản lượng toàn cầu, các nước Liên xô cũ: 757,9 tỷ m3, chiếm 23,7% sản lượng toàn cầu, Qatar: 116,7 tỷ m3, chiếm 3,6% sản lượng toàn cầu, Indonesia: 82,0 tỷ m3, chiếm 2,6% sản lượng toàn cầu, Malaysia: 66,5 tỷ m3, chiếm 2,1% sản lượng khí toàn cầu

Về trữ lượng năm 2010: trữ lượng than toàn cầu khoảng: 860.938 triệu tấn. Trong đó, Nga: 157.010 triệu tấn, chiếm 18,2% trữ lượng toàn cầu, Australia: 76.400 triệu tấn, chiếm 8,9% trữ lượng toàn cầu, Indonesia: 5.529 triệu tấn, chiếm 0,6% trữ lượng toàn cầu.

Sản lượng than toàn cầu năm 2010: 3.731,4 triệu tấn dầu quy đổi (TOE). Trong đó, Nga: 148,8 triệu TOE, chiếm 4% sản lượng than toàn cầu, Australia: 235,4 triệu TOE, chiếm 6,3% sản lượng than toàn cầu, Indonesia: 188,1 triệu TOE, chiếm 5% sản lượng than toàn cầu.

Khả năng tiếp cận nguồn cung của Việt Nam

Với khí đốt, trong thời gian qua, Việt Nam mới nhập khẩu khí dầu hóa lỏng (LPG), chưa nhập khẩu khí đốt thiên nhiên hóa lỏng (LNG). Xét về mặt địa lý, Việt Nam nằm gần các trung tâm xuất khẩu LNG như: Qatar, Indonesia, Malaysia, Nga.

Là thành viên của các nước trong khối ASEAN, Việt Nam có cơ hội tiếp cận nguồn LNG xuất khẩu của các nước này, nhờ cơ chế hợp tác hỗ trợ giữa các nước trong lĩnh vực dầu khí.

Đặc biệt với trữ lượng khí đốt lớn và mới trở thành nhà xuất khẩu LNG, Nga là nguồn cung đầy tiềm năng cho Việt Nam. Hiện nay, PetroVietnam đang tham gia đầu tư trong lĩnh vực dầu khí tại Liên bang Nga. Và cũng đang cùng Gazprom - Tập đoàn công nghiệp dầu khí lớn nhất của Nga, phát triển các mỏ ngoài khơi miền Nam Việt Nam.

Có thể nói, khả năng tiếp cận nguồn cung khí đốt là còn có cơ hội. Tuy nhiên, cần có biện pháp triển khai đàm phán ký kết các hợp đồng mua khí dài hạn càng sớm càng tốt.

Với than, có thể nói việc tiếp cận nguồn cung rất khó khăn. Australia và Indonesia là hai nhà cung cấp than chủ chốt cho các nền kinh tế lớn ở châu Á, song phần lớn lượng than của họ đã có người mua.

Năm ngoái, lượng than dành cho xuất khẩu của Indonesia vào khoảng 250 triệu tấn, con số này còn thấp xa nhu cầu nhập bổ sung của Trung Quốc và Ấn Độ. Australia có hơn 280 triệu tấn than xuất khẩu, song chỉ riêng Nhật Bản đã có nhu cầu nhập gần 200 triệu tấn.

Mặt khác, chính sách đối với than của Indonesia đang có nhiều thay đổi. Indonesia dự kiến áp đặt thuế xuất khẩu than đá và khoáng sản kim loại thông thường nhằm hạn chế xuất khẩu tài nguyên thô.

Trước mắt, mức thuế xuất khẩu than năm 2012 sẽ là 25% và đến năm 2013 sẽ tăng lên 50% (TBKTSG). “Việc Indonesia có kế hoạch đánh thuế rất cao lên than đá xuất khẩu chắc chắn sẽ đẩy mặt bằng giá than lên cao, đồng thời khiến cho cuộc đua giành quyền mua than trở nên quyết liệt hơn. Việt Nam vốn đã rất yếu thế trong cuộc đua này, sẽ càng khó cạnh tranh hơn” .

Việc mua mỏ ở nước ngoài cũng khó có thể trở thành hiện thực. Theo TS Nguyễn Thành Sơn, Giám đốc Công ty Năng lượng Sông Hồng thuộc Tập đoàn Công nghiệp Than - Khoáng sản Việt Nam (TKV) thì ở Australia “những mỏ ngon, thuận tiện cho việc khai thác và vận chuyển, người Nhật đã mua cổ phần khai thác từ rất lâu. Thậm chí họ mua cả cổ phần của công ty vận chuyển đường sắt và cảng để xuất than. Trung Quốc có nhiều tiền như vậy mà chen chân vào còn khó thì Việt Nam làm sao chen chân vào được”.

Còn việc mua mỏ than ở Nga cũng còn là một ẩn số.

Chính sách về môi trường

Sự tiến triển về các tiêu chuẩn phát thải của thế giới có tác động mạnh mẽ tới việc lựa chọn nguồn năng lượng sẽ sử dụng. Hầu hết, các quốc gia phát triển đều thiết lập các bộ tiêu chuẩn nhằm kiểm soát lượng phát thải CO2, SO2, NOx và PM (Particulate matters).

Đặc biệt, việc chống biến đổi khí hậu toàn cầu và nước biển dâng ngày càng tác động sâu rộng tới tất cả các quốc gia. Các chính sách của các tổ chức tài chính quốc tế: Ngân hàng Thế giới (WB), Ngân hàng Phát triển châu Á (ADB), liên quan tới vấn đề bảo vệ môi trường, ảnh hưởng trực tiếp tới các khoản vay của mỗi nước.

Việc hình thành các sắc thuế đánh vào lượng phát thải CO2 và việc ra đời cơ chế: Đồng thực hiện (Joint Implementation), cơ chế phát triển sạch (Clean Development Mechanizm) càng buộc các quốc gia phải cân nhắc việc lựa chọn một cách hợp lý các nguồn năng lượng sẽ sử dụng trong tương lai.

Đối với Việt Nam, vấn đề này càng có ý nghĩa khi chúng ta hiện đang là một trong mười quốc gia có tình trạng ô nhiễm không khí nhất thế giới.

Giá khí đốt, giá than và chi phí đầu tư cho hệ thống tồn chứa

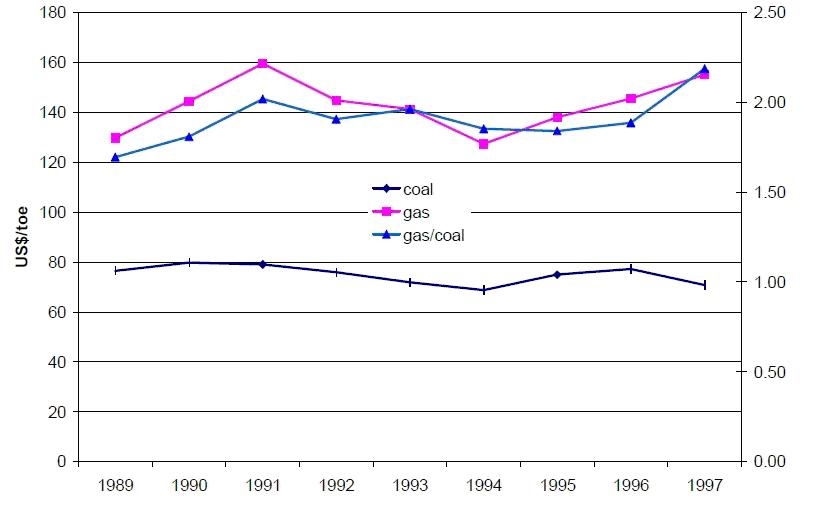

Mặc dù, giá than và giá khí trên thị trường quốc tế phụ thuộc vào cấu trúc thị trường thương mại, nhưng có thể nói giá thuần (không kể các loại thuế môi trường; chính sách của mỗi quốc gia về tài nguyên…) của than rẻ hơn khí đốt. Theo thống kê của BP, năm 2010, giá LNG nhập khẩu với điều kiện CIF tại Nhật là 10,91USD/MBtu, trong khi giá nhập loại than Coking và Steam, với cùng điều kiện nhập khẩu là 158,95 USD/t và 105,19 USD/t.

Ta có thể thấy tương quan giữa giá LNG và giá than ở đồ thị sau:

Nguồn: IEA

Giải thích về giá LNG cao hơn giá than, người ta cho rằng, có hai yếu tố chính, đó là chi phí vận chuyển cao và giá LNG được tính bởi công thức có quan hệ mật thiết với giá dầu thô.

Mặt khác, nếu xét chi phí đầu tư hệ thống tiếp nhận và phân phối nhiên liệu, ta cũng thấy chi phí cho nhiên liệu LNG lớn hơn than rất nhiều.

Theo Tổng công ty Khí Việt Nam, nghiên cứu chuẩn bị đầu tư kho LNG tại Bình Thuận cho thấy, với các hạng mục đầu tư: cầu cảng tiếp nhận, hệ thống kho chứa LNG và hệ thống hóa hơi.

Nếu công suất tồn chứa là 3 triệu tấn LNG, để phục vụ cụm nhà máy điện có tổng công suất khoảng 4.000 MW, thì tổng đầu tư ước tính khoảng 1,2 tỷ USD. Nếu công suất tồn chứa là 6 triệu tấn LNG, để phục vụ cụm nhà máy điện có tổng công suất khoảng 10.000 MW, thì tổng đầu tư ước tính khoảng 2 tỷ USD. Giá LNG nhập theo điều kiện CIF tại Việt Nam sẽ dao động trong khoảng từ 11-15 USD/MBtu.

Chọn công nghệ

Chúng ta đều biết, viêc lựa chọn công nghệ thông thường dựa trên các yếu tố cơ bản như: tuân thủ quy định về môi trường, hiệu suất nhiệt, chi phí. So sánh giữa công nghệ sử dụng than và công nghệ sử dụng khí tự nhiên làm nhiên liệu, các nghiên cứu trên thế giới đã chỉ rõ:

Chi phí đầu tư: Chi phí vốn đầu tư cho công nghệ khí tự nhiên thấp hơn cho công nghệ than (chi phí xây dựng với than khoảng 800 - 2500USD/kW tuỳ theo từng nước, với khí khoảng 420 - 1640USD/kW).

Chi phí vận hành và bảo dưỡng: Công nghệ than tốn nhiều hơn so với công nghệ khí tự nhiên do công nghệ phức tạp đòi hỏi nhiều lao động hơn, chi phí cho thiết bị để bảo dưỡng và lượng vật tư đặt hàng nhiều hơn (khoảng 26 - 81 USD/kW).

Giá nhiên liệu: Giá nhiên liệu khí cao hơn (chẳng hạn, tại Nhật Bản, người ta ước tính vào năm 2015, giá nhiên liệu than sẽ khoảng: 2,22 USD/Gjoule, giá khí sẽ khoảng: 6,48USD/GJoule).

Hiệu suất nhiệt: Công nghệ sử dụng khí có hiệu suất cao hơn công nghệ sử dụng than (công nghệ đốt than có hiệu suất khoảng 38%, công nghệ đốt khí có hiệu suất khoảng từ 45- 60%).

Môi trường: Chi phí kiểm soát ô nhiễm của công nghệ khí thấp hơn rất nhiều so với công nghệ than do lượng bụi và lưu huỳnh thấp hơn.

Yếu tố vận hành: Các tổ máy sử dụng than có ưu điểm đáng kể trong hoạt động điều độ hệ thống điện khi so sánh với các tổ máy sử dụng khí thiên nhiên. Công nghệ sử dụng than giúp các tổ máy hoạt động với công suất cao hơn và hạ thấp tỷ lệ chi phí cố định trên một đơn vị điện năng được sản xuất ra. Các tổ máy sử dụng than có chi phí biến đổi thấp hơn tổ máy sử dụng khí thiên nhiên và được thực hiện điều độ trước các tổ máy sử dụng khí thiên nhiên.

Ở Việt Nam, nên chăng vào năm 2020, tỷ trọng nhiệt điện than chỉ nên ở mức 35% và tỷ trọng nhiệt điện dầu - khí vào khoảng 31,5%. Trong đó sử dụng LNG là 13,3% tương đương 10.000 MW.

Kết luận

Từ các thông tin sơ bộ trên đây, chúng tôi cho rằng việc xác định cơ cấu phát triển nguồn điện trong tương lai cần được cân nhắc thận trọng.

Với việc tăng nhanh nhu cầu sử dụng khí thiên nhiên của các nước châu Á (+ 10,7%), toàn cầu là (+ 7,3%), phần nào phản ảnh xu thế lựa chọn nguồn năng lượng cho tương lai.

Các quốc gia nghèo tài nguyên ở châu Á như: Nhật Bản, Hàn Quốc, Đài Loan đều đã sử dụng LNG từ khá lâu. Các cường quốc năng lượng như Nga và Mỹ đều có kế hoạch phát triển công nghiệp khí và thị trường sử dụng khí. Riêng nước Nga, đang triển khai xây dựng nhà máy sản xuất LNG lớn thứ hai ở khu vực Viễn Đông để phục vụ xuất khẩu.

Vì thế, ở Việt Nam nên chăng vào năm 2020, tỷ trọng nhiệt điện than chỉ nên ở mức 35% và tỷ trọng nhiệt điện dầu - khí vào khoảng 31,5%. Trong đó sử dụng LNG là 13,3% tương đương 10.000 MW.

Việc quyết định sớm cơ cấu này sẽ cho phép triển khai ngay các bước xúc dtiến cần thiết để tiếp cận nguồn cung LNG từ Nga hoặc các nước khác, tránh cho Việt Nam trước nguy cơ không có khả năng lựa chọn nguồn năng lượng nhập khẩu nào, khi muốn thực hiện mục tiêu phát triển bền vững.

Đồng thời tạo điều kiện có đủ thời gian để triển khai thực hiện đầu tư cơ sở hạ tầng cho việc tồn chứa LNG, cũng như đầu tư các hộ tiêu thụ khí đủ lớn, nhằm đảm bảo hiệu quả kinh tế của việc sử dụng LNG.

KSCC. Lương Nguyễn Khoa Trường

(Tài liệu tham khảo: CEERD - Bangkok, Thailand; IEA; BP; Ceednet.org; TBKTSG; PVGas)

Kỳ tới, NangluongVietnam.vn sẽ chuyển đến bạn đọc bài viết của Tiến sĩ Nguyễn Mạnh Hiến, với nội dung: “Phản biện, kiến nghị về phát triển hạ tầng điện lực Việt Nam đến năm 2020”

Có thể bạn quan tâm

Các bài mới đăng

Xem nhiều nhất