Nhập khẩu than cho điện của Việt Nam: Thách thức và giải pháp [Kỳ 3]

06:06 | 13/08/2018

Nhập khẩu than cho điện của Việt Nam: Thách thức và giải pháp [Kỳ 1]

Nhập khẩu than cho điện của Việt Nam: Thách thức và giải pháp [Kỳ 2]

KỲ 3: CÁC NGUỒN THAN NHẬP KHẨU TIỀM NĂNG CHO VIỆT NAM [PHẦN 2]

TS. NGUYỄN THÀNH SƠN; PGS, TS. NGUYỄN CẢNH NAM - TẠP CHÍ NĂNG LƯỢNG VIỆT NAM

III. LIÊN BANG NGA

1. Trữ lượng và chất lượng than

Theo BP 2018, tổng trữ lượng than của Nga là 160.364 triệu tấn, chiếm 15,5% trữ lượng than thế giới (đứng sau Mỹ với tổng trữ lượng là 250.916 triệu tấn), trong đó than anthacite và bitum 69.634 triệu tấn và than ábitum và than non là 90.730 triệu tấn. Với mức sản lượng năm 2017 có thể khai thác trong vòng 391 năm. Phần lớn trữ lượng than của Nga tập trung tại bể than vùng Kuznetsk và Kansk-Achinsk.

Mặc dù Nga có trữ lượng than lớn thứ hai trên thế giới, song sự vượt trội của than trong cân bằng năng lượng của Nga đã bắt đầu sụt giảm từ năm 1990. Có nhiều nguyên nhân, nhưng chủ yếu là do Nga có nguồn tài nguyên năng lượng dồi dào, đặc biệt là dầu mỏ và khí đốt, cho nên hiện nay than chỉ chiếm khoảng 13% trong tổng năng lượng sơ cấp của Nga, sau khí (khoảng 52%) và dầu (khoảng 22%).

2. Tình hình sản xuất, tiêu thụ than của LB Nga

Thứ nhất, về sản xuất: Sản lượng than của Nga đã giảm mạnh, từ 425 triệu tấn vào năm 1988 còn 232 triệu tấn năm 1998. Sau đó tăng nhẹ tới mức sản lượng 329 triệu tấn vào năm 2008. Đến năm 2015, Nga có 192 công ty khai thác than, trong đó 121 mỏ lộ thiên và 71 mỏ hầm lò. Năm 2016, khai thác 383 triệu tấn và than nhiệt lượng cao chiếm 76% tổng sản lượng than. Năm 2017 đạt tổng sản lượng than gần 398 triệu tấn, đứng thứ 6 thế giới.

Thứ hai, về tiêu thụ trong nước: Sản lượng than tiêu thụ trong nước của Nga từ 1985 đến 2017 được nêu ở bảng 3.1. Qua đó cho thấy than tiêu thụ trong nước của Nga giảm dần từ 2/3 xuống còn khoảng ½ tổng sản lượng than khai thác.

Bảng 3.1. Than tiêu thụ trong nước của Nga từ 1985 - 2017

| Năm | Sản lượng tiêu thụ (Triệu tấn) | Năm | Sản lượng tiêu thụ (Triệu tấn) |

| 1985 | 407 | 2005 | 212 |

| 1987 | 426 | 2010 | 187 |

| 1990 | 374 | 2015 | 212 |

| 1995 | 245 | 2016 | 212 |

| 2000 | 218 | 2017 | 212 |

Về xuất khẩu: Sản lượng than xuất khẩu của Nga từ 1990 - 2017 được nêu ở bảng 3.2.

Bảng 32. Sản lượng than xuất khẩu của Nga từ 1992-2017 (triệu tấn)

| Năm | Sản lượng xuất khẩu | Năm | Sản lượng xuất khẩu |

| 1992 | 47,8 | 2010 | 128,0 |

| 1995 | 31,3 | 2015 | 158,8 |

| 2000 | 48,4 | 2016 | 171,4 |

| 2005 | 88,4 | 2017 | 185,5 |

Qua Bảng trên cho thấy, sản lượng than xuất khẩu của Nga đã tăng mạnh từ những năm 1990 đến nay, vào năm 1992, xuất khẩu 47,8 triệu tấn, đến 2017 đã đạt đến 185,5 triệu tấn, chiếm khoảng ½ tổng sản lượng than khai thác. Than là sản phẩm xuất khẩu có sản lượng lớn thứ 5 của Nga. Trên thế giới, Nga là nước xuất khẩu than đứng thứ 3, chỉ sau Inđônêxia và Úc. Năm 2017, than xuất khẩu mang về cho Nga 13,5 tỉ đô la Mỹ.

Nga xuất khẩu than chủ yếu sang các nước châu Âu và một số quốc gia châu Á. Năm 2014, tỷ trọng xuất khẩu than như sau: Anh (10%); Đức 9%; Ukraina: 7%; Thổ Nhĩ Kỳ (5%); Hà Lan (5%). Các quốc gia châu Âu khác (18%); Trung Quốc (16%); Hàn Quốc (12%), Nhật Bản (10%) và các nước châu Á khác (6%). Năm 2015, thị trường xuất khẩu chủ yếu của Nga bao gồm Ba Lan, Hàn Quốc, Nhật Bản, Trung Quốc, Bun Ga ri và các nước Baltic. Trong đó thị trường châu Âu chiếm 51% và châu Á chiếm 49%.

3. Dự báo về sản xuất, tiêu thụ than trong tương lai của LB Nga

Theo dự báo năm 2016 của Viện nghiên cứu Năng lượng (thuộc Viện Hàn lâm Khoa học Nga), sản lượng sản xuất, tiêu thụ và xuất khẩu đến năm 2040 của Nga theo 3 kịch bản (Kịch bản khả thực -1, Kịch bản thấp -2 và Kịch bản thuận lợi -3) được nêu ở bảng 3.3.

Bảng 3.3. Dự báo sản lượng sản xuất, tiêu thụ và xuất khẩu đến 2040 của Nga (triệu toe)

| Chỉ tiêu | Kịch bản 1 | Kịch bản 2 | Kịch bản 3 | ||||

| 2020 | 2025 | 2030 | 2035 | 2040 | 2040 | 2040 | |

| Sản lượng khai thác | 180 | 181 | 177 | 170 | 167 | 163 | 191 |

| Tiêu thụ trong nước | 104 | 102 | 104 | 102 | 104 | 104 | 107 |

| Xuất khẩu | 76 | 79 | 73 | 68 | 63 | 59 | 84 |

Nguồn: Global and russia energy outlook 2016. The Energy Research Institute of the Russian Academy of Sciences. https://www.eriras.ru

Sản lượng than sẽ phụ thuộc vào nhu cầu trong nước và ngoài nước (xuất khẩu) chứ không phải trữ lượng hay năng lực sản xuất. Trong giai đoạn đến năm 2040, nhu cầu trong nước và xuất khẩu được dự báo sẽ giảm 17–20% trong các kịch bản 1 và 2 và có thể xảy ra và gần như quay trở lại mức của năm 2015 trong kịch bản thuận lợi. Vùng than Kuznetsk sẽ vẫn là khu vực khai thác chính, trong khi sản xuất than từ các vùng Kansk-Achinsk, Irkutsk và Viễn Đông sẽ tăng lên.

Một yếu tố quan trọng đối với sự phát triển của ngành công nghiệp than là sự đòi hỏi nâng cấp chất lượng và tiêu chuẩn hóa than cho nhà máy nhiệt điện, là điều bắt buộc nếu nó được xuất khẩu. Ngoài ra còn có vấn đề về việc sử dụng và / hoặc xử lý lượng tro xỉ lớn phát sinh cũng như khoảng cách quá xa từ mỏ đến cảng biển phải vận tải bằng đường sắt.

Mặc dù sản lượng than của Nga xuất khẩu sang châu Á dự báo tăng lên, nhưng mức tăng này sẽ không bù đắp nhanh chóng cho sự sụt giảm mạnh về xuất khẩu sang châu Âu. Chính vì vậy, trong kịch bản 1 và kịch bản 2, năm 2040 tổng lượng than xuất khẩu của Nga so với 2015 dự báo sẽ giảm rõ rệt và mức tính toán cụ thể tương ứng cho 2 kịch bản là khoảng 35%-39%. Kịch bản 3 ngược lại lại dự báo đến 2040 lượng than xuất khẩu có sự phục hồi và sẽ gần bằng mức xuất khẩu của năm 2015.

Theo dự báo của JEEI Outlook 2018 (tháng 10/2017): trong Kịch bản thông thường sản lượng than nhiệt của Nga đến năm 2030 (triệu tấn): 221; 2040: 243; 2050: 266. Như vậy, có sự gia tăng đáng kể so với năm 2015 (195 triệu tấn). Còn sản lượng than cốc là (triệu tấn): 2030: 78; 2040: 78; 2050: 79. Như vậy có sự giảm nhẹ so với năm 2015 (83 triệu tấn).

Nga sẽ tăng xuất khẩu than nhiệt từ 112 triệu tấn năm 2015 lên 201 triệu tấn năm 2050.

4. Chính sách xuất khẩu than của LB Nga

Theo dự báo năm 2016 của Viện nghiên cứu Năng lượng thuộc (Viện Hàn lâm Khoa học Nga), cân bằng năng lượng của Nga đến năm 2040 sẽ hầu như không thay đổi, với khí tự nhiên tiếp tục chiếm ưu thế và đảm bảo 52%-55% nhu cầu tiêu thụ năng lượng sơ cấp của Nga; sản lượng nhiên liệu lỏng tiêu thụ sẽ chiếm khoảng 19% trong tất cả 3 kịch bản.

Ngược lại, tỷ trọng của than tiêu thụ trong cán cân năng lượng sơ cấp sẽ giảm nhẹ từ 15% trong năm 2015 xuống 13-14% vào năm 2040. Kết quả dự báo khẳng định than vẫn là nguồn năng lượng được sử dụng nhiều thứ 3 ở Nga, với mức tiêu thụ lớn nhất là khoảng 213 triệu tấn/năm trong cả 2 kịch bản 1 và kịch bản 2. Việc sử dụng than tại Nga trong giai đoạn đến 2040 vẫn là để phục vụ cho sản xuất điện năng, sản xuất công nghiệp hay tiêu dùng gia đình.

Qua dự báo sản lượng than xuất khẩu nêu trên cho thấy, Nga vẫn chú trọng xuất khẩu than nếu có thị trường xuất khẩu.

5. Cơ hội và thách thức đối với việc nhập khẩu than của Việt Nam từ LB Nga

Nga có trữ lượng than dồi dào và tiềm năng xuất khẩu than lớn, vì trong nước ưu tiên sử dụng khí đốt. Than của Nga có giá FOB cạnh tranh, song khi cung cấp sang khu vực châu Á thì không có lợi thế về vận chuyển, đặc biệt khó khăn về vận tải than từ các mỏ vùng Siberi ra cảng biển với cung độ rất lớn (bình quân khoảng 4.000 km) nên chi phí cao (thông thường, chi phí vận tải than bằng đường sắt tuy thấp, nhưng vẫn chiếm tỷ trọng khá cao (tới 30% trong giá FOB) và việc kết nối từ mỏ ra cảng khó khăn, phức tạp.

Hơn nữa, than nhiệt của Nga rất được Nhật Bản, Hàn Quốc ưa chuộng mà 2 nước này lại gần Nga nên bị thu hút vào 2 thị trường này.

Việt Nam với LB Nga có quan hệ truyền thống lâu đời, điều kiện chính trị thuận lợi, công nghệ khai thác mỏ tương đồng, vì vậy, việc hợp tác khai thác than tại bể than Đonbass thuộc Liên Bang Nga là định hướng quan trọng trong việc thu xếp nguồn than nhập khẩu trong dài hạn.

Ngoài ra, trên thực tế, các nhà xuất khẩu than của Nga thường có khả năng và dễ chấp nhận phương thức bán CIF, thuận lợi cho phía mua ở Việt Nam.

IV. NAM PHI

1. Trữ lượng và chất lượng than

Theo [1], tổng trữ lượng than của Nam Phi tính đến cuối năm 2017 là 9.893 triệu tấn (trong đó toàn bộ là than Antraxit và Bitum) chiếm 1% tổng trữ lượng than toàn thế giới. Nam Phi là quốc gia có trữ lượng đứng thứ 12 trên thế giới.

Than của Nam Phi chủ yếu tập trung ở khu vực Waterberg và Witbank với tỉ trọng lần lượt là 29,4% và 52,6%, các khu vực còn lại chiếm tỉ trọng từ 2,6% đến 6,2%. Than có chất lượng từ trung bình đến cao chiếm phần lớn trong tổng trữ lượng than của Nam Phi. Chỉ có than tại khu vực South Rand có nhiệt trị 4.300 kcal/kg và khu vực Vereeniging - Sasolburg, nhiệt trị 3.775 kcal/kg, còn tại các khu vực khác than đều có nhiệt trị trên 6.000 kcal/kg. Hầu hết các mỏ có hàm lượng lưu huỳnh trong than dưới 1%.

2. Tình hình sản xuất, tiêu thụ than của Nam Phi

Than là nguồn nhiên liệu chủ yếu cho sản xuất điện tại Nam Phi, cung cấp khoảng 70% năng lượng tiêu thụ của nước này. Sản lượng than khai thác, tiêu thụ nội địa và xuất khẩu của Nam Phi từ 2008 - 2017 được nêu ở bảng 4.1.

Bảng 4.1. Sản lượng than khai thác, tiêu thụ và xuất khẩu của Nam Phi từ 2008-2017. (Đơn vị tính: Triệu tấn)

| Năm | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 |

| Sản lượng khai thác, triệu tấn | 252,2 | 247,8 | 254,5 | 252,8 | 258,6 | 256,3 | 261,5 | 252,1 | 251,2 | 252,2 |

| Tiêu thụ nội địa, triệu tấn | 194,1 | 195,1 | 193 | 188,2 | 183,7 | 183,9 | 186,2 | 178,5 | 182,2 | 176,8 |

| Sản lượng xuất khẩu, triệu tấn | 63,81 | 66,73 | 68,4 | 69,6 | 75,6 | 74,4 | 75,6 | 76,8 | 74,4 | 78 |

| Tỉ lệ xuất khẩu, % | 25,3 | 26,9 | 26,4 | 27,5 | 29,2 | 29,0 | 28,9 | 30,5 | 29,6 | 30,9 |

Nguồn:http://ycharts.com/indicators/south-africa- coal production; http://www.south africanmi; http:/www indexmudi.com/energy; https://ycharts.com/indicators/south_africa_coal_production; https://www.indexmundi.com/energy/?country=za&product=coal&graph=consumption; https://www.southafricanmi.com/blog-24oct2017.html

Bảng trên cho thấy, hiện nay than tiêu thụ trong nước chiếm khoảng 70% và than xuất khẩu 30%. Năm 2017, Nam Phi xuất khẩu 78 triệu tấn than (31% tổng sản lượng than sản xuất). Doanh thu xuất khẩu than thường chiếm khoảng 40 - 45% tổng doanh thu than bán ra, điều này cho thấy tầm quan trọng của việc xuất khẩu than đối với Nam Phi.

Thị trường xuất khẩu than truyền thống của Nam Phi từng là châu Âu, đặc biệt là Hà Lan, Bỉ và Anh. Sau năm 2000, khi việc giảm phát thải GHG bắt buộc thực hiện theo Nghị định thư Kyoto, các quốc gia, chủ yếu là ở châu Âu, đã triển khai thực hiện Nghị định thư, do đó nhập khẩu than bắt đầu suy giảm. Hiện nay, xuất khẩu than của Nam Phi chủ yếu được dành cho Ấn Độ với tỉ trọng chiếm khoảng 45% tổng lượng than xuất khẩu. Trung Quốc, vốn từng nhập khẩu một lượng lớn than đá từ Nam Phi, tuy nhiên những năm gần đây đã không nhập khẩu than từ nước này. Nguyên nhân một phần là do Trung Quốc thực hiện chiến lược cắt giảm khí CO2 và chủ yếu do nhập than từ một số nước khác.

Nam Phi có 3 cảng biển phục vụ xuất khẩu than nối liền với các vùng mỏ bằng hệ thống đường sắt, trong đó có cảng Richards Bay ở phía Nam Nam Phi với công suất 91 triệu tấn/năm là cảng xuất khẩu than lớn nhất thế giới.

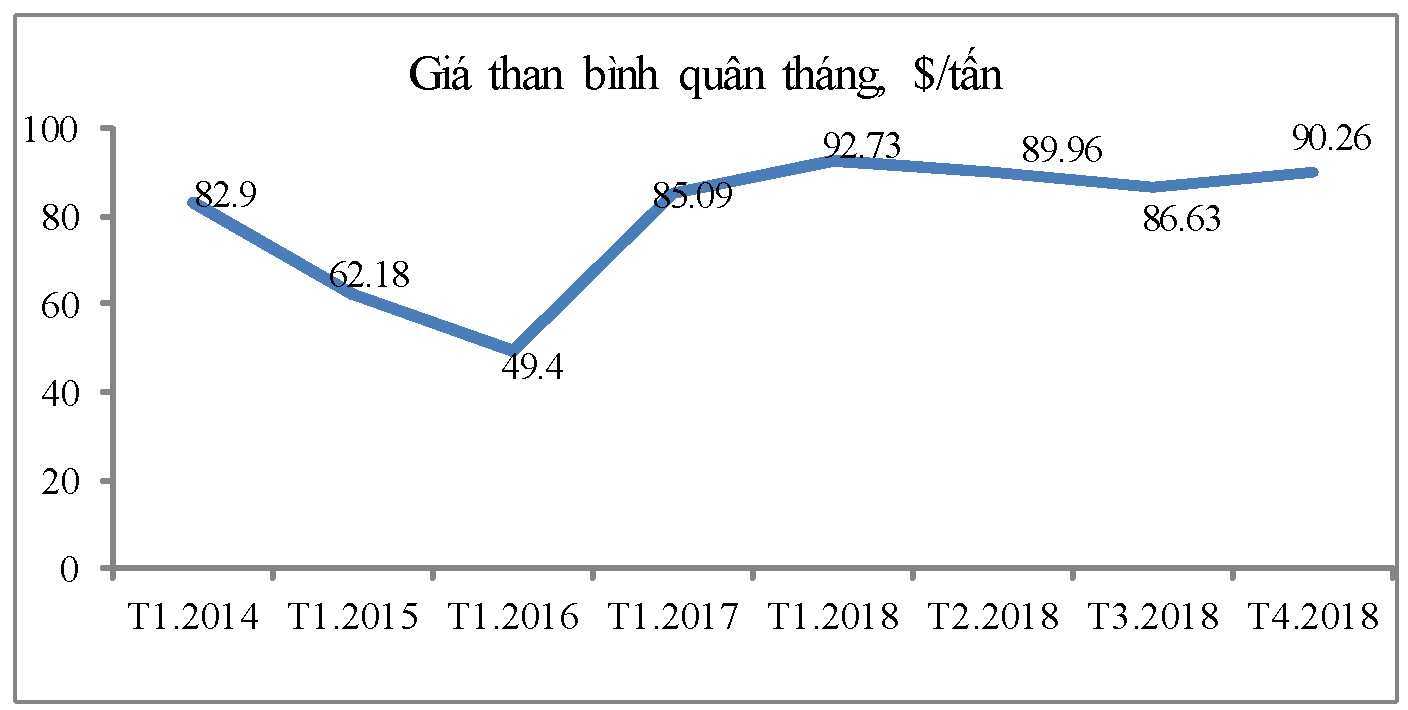

Từ năm 2014 đến nay, giá than của Nam Phi không ổn định với nhiều pha biến động mạnh. Trong vòng 2 năm từ tháng 2/2014 đến tháng 1/2016 giá than liên tục giảm và mức giá thấp nhất trong những năm gần đây là 49,4 USD/tấn. Giá than bắt đầu tăng đều từ tháng 2/2016 đến tháng 1/2017 sau đó có một đợt giảm nhẹ, tháng 7/2017 giá than bắt đầu tăng và đạt mức cao nhất kể từ đầu năm 2014 với 92,73USD/ tấn vào tháng 1/2018. Tính đến tháng 4/2018 giá than đang ở mức cao với 90,26 USD/tấn. Giá than tại Nam Phi biến động thất thường là do nhu cầu nhập khẩu than của các nước tăng mạnh.

Hình 4.1. Giá than tháng 1 các năm từ 2014 và 4 tháng đầu năm 2018.

3. Dự báo về sản xuất, tiêu thụ than trong tương lai của Nam Phi

Theo dự báo của JEEI Outlook 2018 (tháng 10/2017), sản lượng than khai thác của Nam Phi đến 2030: 290 triệu tấn, 2040: 302 triệu tấn và 2050: 310 triệu tấn. Nam Phi sẽ phát triển một số mỏ mới do sự suy giảm trữ lượng của các mỏ lớn nhưng việc mở rộng sản xuất có giới hạn nhất định. Khi nhu cầu than trong nước tăng Nam Phi sẽ hạn chế sản lượng xuất khẩu hàng năm tối đa tới mức 90 triệu tấn.

Theo [8] dự báo sản lượng than tiêu thụ nội địa của Nam Phi năm 2020 là 181,5 triệu tấn và năm 2030 là 191,3 triệu tấn tăng 8,2% so với năm 2017, chủ yếu cho sản xuất điện, chiếm khoảng 60%, luyện cốc và hóa lỏng, chiếm từ 21-24%. Sản lượng than xuất khẩu của Nam Phi sẽ dao động quanh mức 80 triệu tấn/năm, không thay đổi đáng kể so với hiện tại.

Như vậy, sản lượng than sản xuất, sản lượng than tiêu thụ của Nam Phi tăng, trong khi sản lượng than xuất khẩu trong tương lai ở mức ổn định. Điều này cho thấy mặc dù Nam Phi thực hiện cam kết cắt giảm khí thải, tỉ trọng than trong sản xuất điện giảm, nhưng sản lượng than tiêu thụ của Nam Phi trong tương lai vẫn tăng lên đáng kể.

4. Chính sách xuất khẩu than của Nam Phi

Than là nguồn thu xuất khẩu khoáng sản hàng đầu của Nam Phi. Trong những năm tới, Chính phủ Nam Phi vẫn yêu cầu mở rộng thị trường xuất khẩu than của nước này trên thị trường than thế giới. Xuất khẩu than của Nam Phi sang các nước châu Âu sẽ giảm do xu thế giảm sử dụng than tại EU và cũng không thể tăng vào các nước châu Phi đang trong tình trạng thiếu điện nhưng do thiếu đầu tư các nhà máy nhiệt điện chạy than nên nhu cầu nhập khẩu than của các nước trong khu vực này không tăng. Nam Phi sẽ phát triển thị trường xuất khẩu than sang các nước ở châu Á như: Pakistan, Malaysia, Đài Loan và Bangladesh,… khi nhu cầu nhập khẩu than của các nước này đang tăng cao nhằm phục vụ cho sản xuất điện.

Tuy nhiên, Nam Phi sẽ ưu tiên sản xuất để đáp ứng nhu cầu trong nước, hạn chế xuất khẩu do trữ lượng than ngày càng cạn kiệt.

5. Cơ hội và thách thức đối với việc nhập khẩu than của Việt Nam từ Nam Phi

Than của Nam Phi có giá FOB cạnh tranh, song khi cung cấp sang Việt Nam thì không có lợi thế về vận chuyển. Hơn nữa, Ấn Độ tiếp tục là nước nhập khẩu chính than của Nam Phi do nhu cầu than của nước này sẽ tiếp tục tăng trong tương lai gần vì nhiều lý do (nguồn cung ở Ấn Độ vẫn chưa đáp ứng được nhu cầu tăng trưởng, sản xuất điện của Ấn Độ bị chi phối bởi than đá với hơn 75% tổng sản lượng điện là từ than).

Ngoài ra, các nước trong khu vực cũng có nhu cầu nhập khẩu than Nam Phi. Trữ lượng than hiện có của Nam Phi chỉ đảm bảo khai thác trong vòng 39 năm với mức sản lượng năm 2017, trong khi nhu cầu than trong nước của Nam Phi tăng cao, phải hạn chế xuất khẩu trong tương lai.

Mặt khác, xét về giá trị sử dụng, than Nam Phi tương đối "khó tính" và kém hấp dẫn đối với các loại lò hơi được thiết kế của các dự án điện ở Việt Nam. Vì rằng than nhập khẩu phải có khả năng pha trộn với các loại than sản xuất trong nước có chất lượng thấp (chất bốc thấp từ 3-5%, lưu huỳnh cao đến 1% như than cám 5a.3, cám 6 và cám 7) để pha trộn, chế biến ra những loại than có chất bốc và nhiệt năng phù hợp với nhu cầu của các hộ tiêu thụ (than có chất bốc trung bình 6÷9%, lưu huỳnh 0,65÷0,90%, nhiệt năng từ 4.800kcal/kg cơ sở khô trở lên), thông thường đó là than anthracite, trong khi than Nam Phi chủ yếu là than bitum.

Do vậy, khả năng nhập khẩu than Nam Phi đối với Việt Nam là không cao, với khối lượng không lớn và không lâu dài.

Tóm lại: Từ những phân tích nêu trên về 4 nước có tiềm năng xuất khẩu than cho thấy:

Một là: Trong ngắn hạn và trung hạn, Việt Nam nên tập trung vào nguồn than nhập khẩu từ thị trường Inđônêxia, Úc, Nam Phi.

Hai là: Về lâu dài, Việt Nam cần mở rộng thị trường nhập khẩu than sang Nga.

Ba là: Hiện nay thị phần nhập khẩu than năng lượng từ Úc và Inđônêxia chủ yếu đã do Nhật Bản, Hàn Quốc, Đài Loan, đặc biệt là Ấn Độ và Trung Quốc nắm giữ, vì vậy, việc Việt Nam nhập khẩu than từ Úc và Inđônêxia với số lượng lớn và dài hạn sẽ gặp không ít khó khăn.

Kết luận: Trong thời gian tới, nhu cầu nhập khẩu than của Việt Nam tăng cao, mặc dù hiện nay nguồn than nhập khẩu của Việt Nam rất đa dạng, nhưng nguồn nhập chủ yếu vẫn đang tập trung vào một số nước như: Inđônêxia, Úc, Nga,... Việt Nam cần có chiến lược cụ thể đối với việc nhập khẩu than như: mở rộng nguồn than nhập khẩu; dự báo về giá thành, giá bán than trong nước, giá than nhập khẩu để có những thay đổi cần thiết khi giá than nhập khẩu tăng cao.

Mặt khác, chúng ta cần khuyến khích khai thác triệt để và sử dụng tiết kiệm, có hiệu quả trữ lượng than hiện có để đáp ứng tốt hơn cho nhu cầu tiêu dùng than trong nước.

Kỳ tới: Đánh giá nhu cầu và thực trạng nhập khẩu than của Việt Nam

Lưu ý: Mọi trích dẫn và sử dụng bài viết này cần được sự đồng ý của tác giả thông qua Tạp chí Năng lượng Việt Nam bằng văn bản.

Tài liệu tham khảo:

1. Statistical Review of World Energy June 2018.

2. Coal Mining Update: Production, Export & Domestic Consumption. Indonesian-Investments, 05 january 2018.

3. FadhilaAchmadiRosyid,TsuyoshiAdachi. Forecasting on Indonesian Coal Production and Future Extraction Cost. Natural Resources, 2016.

4. DMO 23k/30/MEM/2018 của Bộ Năng lượng và Tài nguyên khoáng sản Inđônêxia, ngày 5/01/2108.

5. http:/www. Indonesia-investments.

6. Australian Energy Update 2017, Department of the Environment and Energy, August 2017.

7. G. Evans, Dự báo than xuất khẩu và nhu cầu/cung cấp điện năng nội địa, 2018.

8. EnergyEfficiencyOutlookforSouthAfrica.

9. JEEI Outlook 2018 - tháng 10/2017.