Tác động ‘hai chiều’ của giá dầu tới kinh tế VN - Kỳ cuối: Dự báo, khiến nghị

10:48 | 31/10/2019

Tác động ‘hai chiều’ của giá dầu tới kinh tế VN - Kỳ 1: Tổng quan diễn biến

Tác động ‘hai chiều’ của giá dầu tới kinh tế VN - Kỳ 2: Tích cực và tiêu cực

KỲ 3: DỰ BÁO CUNG CẦU XĂNG, DẦU CỦA VIỆT NAM VÀ MỘT SỐ KHUYẾN NGHỊ

Nhu cầu tiêu thụ xăng, dầu của Việt Nam năm 2015 tăng 6% so với năm 2014, khoảng 16,4 triệu tấn, với 50% được thỏa mãn từ nhập khẩu. Năm 2016, Việt Nam chi 4,94 tỷ USD nhập khẩu gần 11,856 triệu tấn xăng dầu, giảm 7,3% về trị giá, nhưng tăng 18% về sản lượng so với năm 2015. Trong khi đó, lượng xuất khẩu dầu thô trong năm 2016 đạt 6,96 triệu tấn, giảm 24,2% và kim ngạch đạt 2,35 tỷ USD, giảm 36,7% so với năm 2015.

Lượng xăng, dầu nhập khẩu năm 2018 của Việt Nam đã giảm 11% so với năm 2017, đạt 11,43 triệu tấn. Tuy nhiên, xét về trị giá thì xăng, dầu nhập khẩu năm 2018 đã tăng 8,6% so với năm 2017 khi đạt 7,64 tỷ USD, mức giá trung bình là 668,2 USD/tấn.

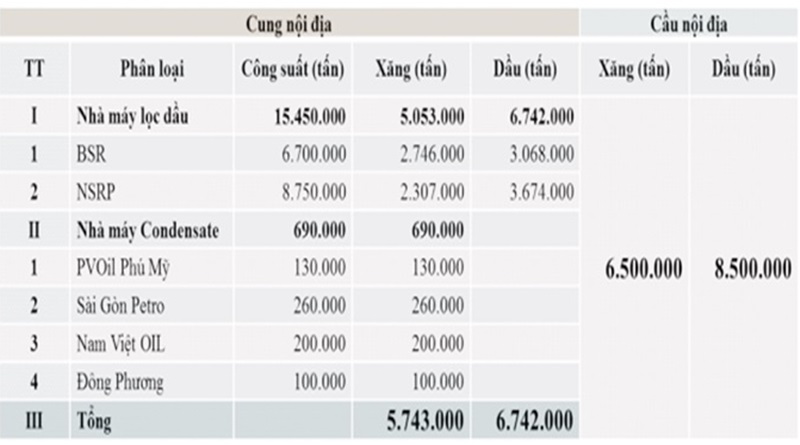

Năm 2009, đánh dấu mốc quan trọng đối với cung cầu xăng, dầu trên thị trường Việt Nam - đó là Nhà máy Lọc dầu Dung Quất (BSR) đi vào hoạt động với công suất thiết kế 6,5 triệu tấn dầu thô/năm, đáp ứng được khoảng 30% nhu cầu xăng, dầu nội địa (cung cấp khoảng 2,746 triệu tấn xăng và 3,068 triệu tấn dầu DO).

Tiếp theo, Nhà máy Lọc hóa dầu Nghi Sơn (NSRP) đi vào vận hành thương mại trong năm 2018, với công suất thiết kế 10 triệu tấn dầu thô/năm, cung cấp khoảng 8,75 triệu tấn sản phẩm các loại, đáp ứng khoảng 40% thị trường nội địa (cung cấp khoảng 2,307 triệu tấn xăng và 3,674 triệu tấn dầu DO).

Ngoài ra, các nhà máy Condensate như: PV OIL Phú Mỹ, Sài Gòn Petro, Nam Việt Oil, Đông Phương có công suất thiết kế khoảng 690.000 tấn xăng/năm.

Có thể tham khảo số liệu của Công ty CP Lọc hóa dầu Bình Sơn (BSR) ở bảng dưới đây:

Bảng số 1: Cân đối cung cầu xăng, dầu thị trường Việt Nam trung bình từ năm 2018 đến năm 2022:

Nguồn: Công ty Cổ phần Lọc hóa dầu Bình Sơn (BSR).

Với sự phát triển và tăng trưởng của nền kinh tế Việt Nam trong 5 năm tới, tổng nhu cầu tiêu thụ xăng, dầu trong cả nước từ năm 2018 đến năm 2022 trung bình đạt khoảng 6,5 triệu tấn xăng và 8,5 triệu tấn dầu DO. Trong khi đó, với công suất thiết kế của Nhà máy Lọc dầu Dung Quất và NSRP hiện nay thì từ năm 2018 tổng nguồn cung xăng cả nước khoảng gần 6 triệu tấn/năm và tổng nguồn cung dầu khoảng gần 7 triệu tấn/năm (tương ứng khoảng 92% và 82% nhu cầu nội địa).

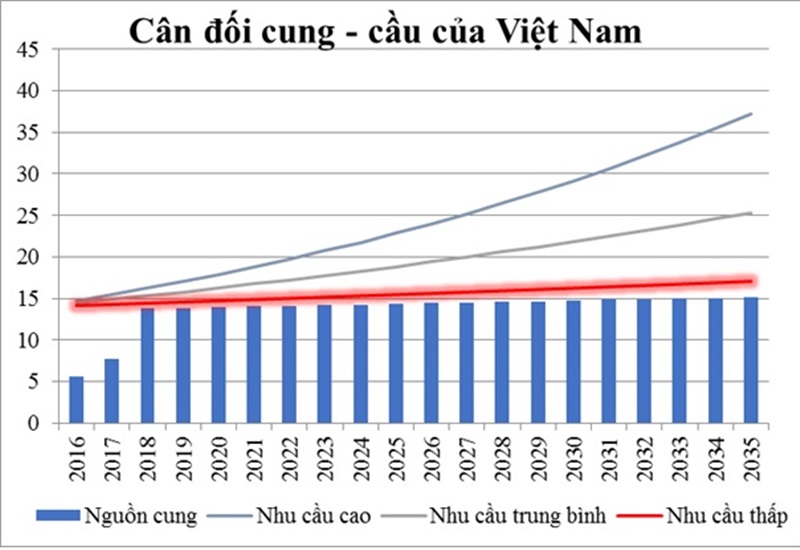

Biểu đồ số 1: Dự báo cung cầu xăng dầu thị trường Việt Nam đến năm 2035 :

Nguồn: Viện Dầu khí Việt Nam (VPI).

Như vậy, với tình hình cân đối cung cầu xăng, dầu hiện tại thì mỗi năm thị trường Việt Nam vẫn đang thiếu hụt trung bình khoảng 0,8 triệu tấn xăng và 1,8 triệu tấn dầu DO. Nguồn xăng dầu thiếu hụt này sẽ được nhập khẩu về Việt Nam từ các nước trong khu vực như: Singapore, Malaysia, Thái Lan, Hàn Quốc và Trung Quốc.

Bên cạnh đó, việc chậm triển khai, thực hiện chậm tiến độ các dự án điện của PVN, làm cho Việt Nam tiếp tục phải nhập khẩu điện từ Trung Quốc, với mức độ tăng trên 16% trong 5 tháng đầu năm 2019 so với cùng kỳ năm trước, đó là chưa kể điện phải nhập khẩu từ Lào. Đây là những vấn đề lớn về an ninh năng lượng quốc gia của Việt Nam cần được hết sức quan tâm.

Cụ thể là, các dự án: Nhiệt điện Thái Bình 2; Nhiệt điện Long Phú 1 và Nhiệt điện Sông Hậu 1 đều chậm tiến độ so với kế hoạch. Nhiệt điện Long Phú 1 và Nhiệt điện Sông Hậu 1 đều có công suất 1.200 MW, là hai dự án trọng điểm thuộc Quy hoạch phát triển điện lực Quốc gia giai đoạn 2011 - 2020, có xét đến 2030 đã được Thủ tướng Chính phủ phê duyệt và được phép áp dụng cơ chế đặc thù để đầu tư xây dựng.

Dự án Nhiệt điện Quảng Trạch của PVN đã phải chuyển sang cho EVN làm chủ đầu tư. Số vốn hơn 500 tỷ đồng PVN đã giải ngân vào dự án này không biết sẽ được hoàn trả như thế nào, nhưng việc đội vốn hơn 10.000 tỷ ở Sông Hậu là hậu quả đã thấy ngay trước mắt. Dự án Nhiệt điện Sông Hậu 1 cũng không khả dĩ hơn khi mới đây, Kết luận thanh tra của Bộ Xây dựng chỉ rõ, PVN phải phê duyệt điều chỉnh tăng thêm tổng mức đầu tư hơn 10.457 tỷ đồng do dự án đầu tư chậm tiến độ.

Dự án nguồn điện này được khởi công xây dựngvà dự kiến phát điện tổ máy 1 vào năm 2018, tổ máy 2 vào năm 2019. Tuy nhiên, dự án này bị chậm tiến độ rất lớn so với yêu cầu. Việc chậm tiến độ dự án đang là vấn đề gây ảnh hưởng nghiêm trọng đến uy tín, thương hiệu của PVN. Thậm chí, nó gây mất lòng tin đối với địa phương, nơi PVN triển khai việc đầu tư các dự án.

KHUYẾN NGHỊ CHÍNH SÁCH

1/ Bộ Kế hoạch và Đầu tư, Ủy ban Quản lý vốn tại DN cần khẩn trương rà soát lại các dự án đầu tư về dầu khí, về khí, điện, đạm,… đã đăng ký, nhưng chưa triển khai, hay triển khai chậm, kiên quyết có biện pháp tháo gỡ kịp thời, kiên quyết thu hồi dự án, thu hồi giấy phép dự án chậm triển khai, hay thúc đẩy chuyển nhượng dự án.

2/ Tập đoàn Dầu khí Việt Nam, các cơ quan chức năng có liên quan, cần đảm bảo đúng tiến độ, thúc đẩy thực hiện nhanh hơn các dự án đang triển khai, có biện pháp tháo gỡ khó khăn, sớm đưa dự án vào hoạt động thương mại. Việc đẩy nhanh tiến độ xây dựng, sớm đưa vào hoạt động các dự án về tìm kiếm, thăm dò và khai thác dầu khí, phát triển công nghiệp khí, điện, dịch vụ dầu khí giai đoạn đến năm 2020, cũng như tạo tiền đề cho các dự án có liên quan, đến các lĩnh vực đó của giai đoạn đến năm 2025 để góp phần cho Việt Nam giảm nhập khẩu điện từ Trung Quốc, hướng tới tự chủ 100% nhu cầu xăng, dầu trong nước và tham gia xuất khẩu trên thị trường quốc tế.

3/ Tập đoàn Dầu khí Việt Nam, các đơn vị thành viên, cũng như các liên doanh thúc đẩy cạnh tranh mạnh mẽ, bình đẳng và trong cạnh tranh với sản phẩm xăng, dầu của nhau, từ NSRP, BSR và hàng nhập khẩu. Các công ty: BSR, NSRP cần xây dựng chiến lược kinh doanh nhằm giảm giá thành sản phẩm, nâng cao năng lực cạnh tranh, trong đó chú trọng công tác lập kế hoạch sản xuất theo khả năng vận hành thực tế của nhà máy và điều chỉnh linh hoạt theo thị trường. Mặt khác, tối đa công suất các phân xưởng công nghệ, áp dụng các sáng kiến, cải tiến nhằm tối ưu hóa năng lượng, tiết giảm chi phí, giảm tồn kho và tập trung sản xuất ra nhiều sản phẩm hóa dầu, sản phẩm có giá trị kinh tế cao.

Bên cạnh đó, NSRP, BSR cần luôn chủ động mở rộng thị trường tiêu thụ, tăng thị phần trong nước, cũng như xây dựng phương án xuất khẩu sản phẩm sang nhiều nước lân cận trong khu vực như: Lào, Campuchia, Indonesia…

4/ Ngân hàng Nhà nước tiếp tục chủ động, linh hoạt trong điều hành chính sách tiền tệ góp phần kiểm soát lạm phát, theo hướng tiếp tục giảm nhẹ lãi suất điều hành, ổn định tỷ giá, kiểm soát chặt chẽ chất lượng tín dụng, linh hoạt chỉ tiêu tăng trưởng tín dụng theo tín hiệu phát triển của nền kinh tế, gắn liền với tiếp tục thực hiện quyết liệt các giải pháp tái cơ cấu các tổ chức tín dụng giai đoạn đến năm 2020.

Trong điều hành chính sách tiền tệ, chính sách tín dụng và chiến lược hoạt động tín dụng của các ngân hàng thương mại cần có sự quan tâm đến mức độ ảnh hưởng trực tiếp và gián tiếp của các ngành hàng nói trên, nhất là trong thẩm định dự án vay vốn, liên quan trực tiếp đến dầu mỏ, như: Phân bón, nhựa, xơ sợi, hóa chất,… hạn chế rủi ro tín dụng.

Ngân hàng Nhà nước nên có dự báo, đánh giá cụ thể hơn về tác động 2 chiều, biến động 2 chiều của giá dầu thô ảnh hưởng đến nền kinh tế Việt Nam, đến hoạt động ngân hàng, đến điều hành chính sách tiền tệ, đến hoạt động tín dụng và tỷ giá ở Việt Nam.

5/ Bộ Tài chính cần tăng cường quản lý chặt chẽ ngân sách nhà nước (NSNN), thực hiện nghiêm túc chủ trương tiết kiệm chi thường xuyên theo chủ trương của Chính phủ, đặc biệt là chi quản lý hành chính, chi đầu tư phát triển, chi cho các đơn vị sự nghiệp. Bộ Tài chính, Bộ KHĐT cần xây dựng kế hoạch NSNN năm 2020 và các năm 2021 - 2025 theo hướng tăng các nguồn thu khác thay thế cho nguồn thu từ khai thác dầu thô và các tài nguyên khác, phấn đấu giảm mức đóng góp của dầu thô trong thu NSNN từ 10% xuống 7-8%, vừa góp phần bảo vệ tài nguyên vừa tránh những biến động do ảnh hưởng khách quan bên ngoài.

TS. LƯƠNG VĂN HẢI - TRƯỜNG ĐẠI HỌC MỞ HÀ NỘI

Có thể bạn quan tâm

Các bài mới đăng

Xem nhiều nhất