Những vấn đề cần ưu tiên trong ‘Chiến lược phát triển năng lượng’ [Kỳ 15]

07:36 | 02/04/2020

Những vấn đề cần ưu tiên trong ‘Chiến lược phát triển năng lượng’ [Kỳ 1]

Những vấn đề cần ưu tiên trong ‘Chiến lược phát triển năng lượng’ [Kỳ 2]

Những vấn đề cần ưu tiên trong ‘Chiến lược phát triển năng lượng’ [Kỳ 3]

Những vấn đề cần ưu tiên trong ‘Chiến lược phát triển năng lượng’ [Kỳ 4]

Những vấn đề cần ưu tiên trong ‘Chiến lược phát triển năng lượng’ [Kỳ 5]

Những vấn đề cần ưu tiên trong ‘Chiến lược phát triển năng lượng’ [Kỳ 6]

Những vấn đề cần ưu tiên trong ‘Chiến lược phát triển năng lượng’ [Kỳ 7]

Những vấn đề cần ưu tiên trong ‘Chiến lược phát triển năng lượng’ [Kỳ 8]

Những vấn đề cần ưu tiên trong ‘Chiến lược phát triển năng lượng’ [Kỳ 9]

Những vấn đề cần ưu tiên trong ‘Chiến lược phát triển năng lượng’ [Kỳ 10]

Những vấn đề cần ưu tiên trong ‘Chiến lược phát triển năng lượng’ [Kỳ 11]

Những vấn đề cần ưu tiên trong ‘Chiến lược phát triển năng lượng’ [Kỳ 12]

Những vấn đề cần ưu tiên trong ‘Chiến lược phát triển năng lượng’ [Kỳ 13]

Những vấn đề cần ưu tiên trong ‘Chiến lược phát triển năng lượng’ [Kỳ 14]

KỲ 15: NHẬP KHẨU ĐIỆN - GIẢI PHÁP TĂNG CƯỜNG AN NINH NĂNG LƯỢNG QUỐC GIA

TS. NGUYỄN MẠNH CƯỜNG [*]

Một trong những giải pháp để đảm bảo an ninh năng lượng quốc gia, trong đó có an ninh cung cấp điện đã được nêu rõ tại Nghị quyết 55-NQ/TW là “Đẩy mạnh hợp tác quốc tế; tích cực, chủ động xây dựng các đối tác chiến lược để thực hiện mục tiêu nhập khẩu năng lượng trong dài hạn”.

Kể từ khi bắt đầu có chủ trương nhập khẩu điện đến nay, trải qua 20 năm, lượng điện nhập khẩu từ các nước láng giềng về Việt Nam vẫn còn rất khiêm tốn. Bài viết này sẽ đánh giá tổng quan về tình hình nhập khẩu điện, hệ thống lưới điện liên kết giữa Việt Nam với các nước; kết quả đạt được và những mặt còn tồn tại trong chiến lược nhập khẩu điện; tiềm năng và thách thức trong tương lai. Một số giải pháp để tăng cường công suất và sản lượng điện nhập khẩu cũng sẽ được đề xuất nhằm đa dạng hóa các loại hình năng lượng cung cấp cho nền kinh tế, đóng góp cho sự phát triển bền vững của đất nước.

Đặt vấn đề

Theo báo cáo đánh giá tình hình thực hiện Nghị quyết số 18-NQ/TW về “Định hướng Chiến lược phát triển năng lượng quốc gia Việt Nam đến năm 2020 và tầm nhìn đến năm 2050” của Ban Chấp hành Trung ương, Việt Nam từ một nước xuất khẩu đã thực sự trở thành nước nhập khẩu năng lượng bắt đầu từ năm 2015 với mức độ ngày càng cao.

Nếu như năm 2015, năng lượng nhập khẩu chỉ chiếm 5% thì đến năm 2017 đã lên đến 18% tổng cung năng lượng sơ cấp [1]. Theo tính toán sơ bộ, để phục vụ nhu cầu tăng trưởng kinh tế, tiêu thụ năng lượng của Việt Nam sẽ liên tục gia tăng trong trung và dài hạn. Dự kiến, yêu cầu nguồn năng lượng sơ cấp cho đất nước sẽ cần đạt khoảng 175-195 triệu TOE năm 2030 và tăng lên đến 320-350 triệu TOE năm 2045 [2], [3]. Do các giới hạn về trữ lượng và khả năng khai thác của các nguồn năng lượng nội địa (than - dầu - khí đốt), tỷ lệ năng lượng sơ cấp phải nhập khẩu đến năm 2045 có thể đạt tới 52% [3].

Trước tình hình này, ngày 11 tháng 2 năm 2020, Bộ Chính Trị đã ban hành Nghị quyết số 55-NQ/TW về “Định hướng chiến lược phát triển năng lượng quốc gia của Việt Nam đến năm 2030, tầm nhìn đến năm 2045”, với mục tiêu “bảo đảm vững chắc an ninh năng lượng quốc gia là nền tảng, đồng thời là tiền đề quan trọng để phát triển kinh tế - xã hội”. Nghị quyết cũng đã đưa ra 10 nhóm giải pháp, trong đó nhấn mạnh giải pháp: “Đẩy mạnh hợp tác quốc tế; tích cực, chủ động xây dựng các đối tác chiến lược để thực hiện mục tiêu nhập khẩu năng lượng trong dài hạn và đầu tư tài nguyên năng lượng ở nước ngoài” [2].

Ngoài việc xây dựng chiến lược nhập khẩu than, khí đốt và các sản phẩm dầu, chiến lược nhập khẩu điện từ các nước láng giềng như Lào, Trung Quốc, Cam Pu Chia cũng cần được xem xét như một nguồn cung cấp năng lượng quan trọng cho nền kinh tế. Mặc dù chủ trương nhập khẩu điện đã được đặt ra từ Quy hoạch điện V (được lập năm 2000), nhưng sau 20 năm, chiến lược nhập khẩu điện từ các nước láng giềng hiện chưa rõ ràng và đồng bộ, sản lượng và công suất điện nhập khẩu vẫn còn rất khiêm tốn.

Tổng quan về tình hình nhập khẩu điện của Việt Nam

Điện năng nhập khẩu từ các nước láng giềng hiện nay chưa thể hiện vai trò đáng kể trong cân đối nguồn điện Việt Nam. Điện nhập khẩu mới chỉ phát huy tác dụng tốt trong một số giai đoạn thiếu hụt nguồn điện trong nước (2007-2010).

Nước ta bắt đầu nhập khẩu điện Trung Quốc (TQ) từ năm 2004 thông qua đường dây (ĐZ) 110 kV Lào Cai - Hà Khẩu, cấp điện cho khu vực Lào Cai khoảng 380 triệu kWh.

Trước nguy cơ thiếu điện giai đoạn 2007-2010, ngành điện đã xây dựng thêm 2 tuyến 220 kV Lào Cai - Hà Khẩu, Hà Giang - Malutang và 2 ĐZ 110 kV Móng Cái - Thâm Câu, Hà Giang - Thanh Thủy để tăng cường quy mô nhập khẩu.

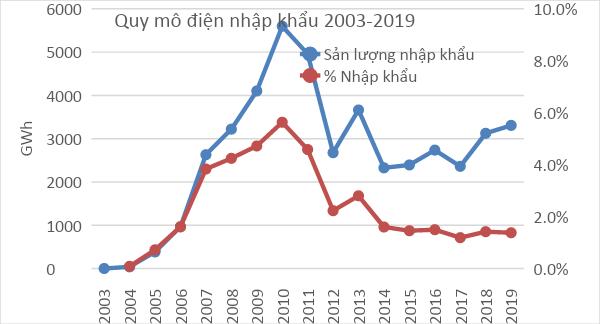

Sản lượng điện nhập từ TQ liên tục tăng và đạt đỉnh 5,6 tỷ kWh năm 2010 [4] (chiếm 5,6% điện sản xuất hệ thống), bù đắp đáng kể cho lượng điện thiếu hụt trong nước. Trong giai đoạn này, mặc dù cả nước bị thiếu điện, dẫn tới cắt điện luân phiên, nhưng các tỉnh miền núi phía Bắc vẫn đủ điện, hoạt động kinh tế bình thường do nhận nguồn điện nhập khẩu. Nhiều thời điểm, điện nhập TQ cấp đến Bắc Giang.

Kể từ khi thủy điện (TĐ) Sơn La đi vào vận hành (2010-2011), nước ta mới cơ bản đủ nguồn, sản lượng nhập khẩu ngày càng giảm. Điện năng nhập Trung Quốc hiện còn duy trì ở mức 1,6-2,2 tỷ kWh/năm [4].

Từ năm 2013, Việt Nam bắt đầu nhập khẩu thủy điện từ nam Lào qua ĐZ 220 kV Xê Ka Man 3 - Thạnh Mỹ (2013) và ĐZ 220 kV Xê Ka Man 1 - Pleiku 2 (2016). Tổng sản lượng nhập khẩu từ các thủy điện nam Lào trong giai đoạn 2013-2019 đạt 6,3 tỷ kWh.

Nếu tính cả sản lượng nhập khẩu từ TQ trong cùng kỳ, điện năng nhập khẩu từ Lào và TQ đạt ~20 tỷ kWh, chiến tỷ trọng 1,6% tổng điện sản xuất hệ thống. Chi tiết diễn biến sản lượng điện nhập khẩu thể hiện trong biểu đồ hình 1.

Mặc dù kế hoạch nhập khẩu điện từ các nước láng giềng xuất hiện từ QHĐ 5 (2000), QHĐ 6 (2005) với quy mô dự kiến tới năm 2020 lên đến 5476 MW [5], [6], nhưng đến thời điểm này, tổng công suất nhập khẩu mới đạt mức tối đa 1.506 MW (đạt 27%), trong đó nhiều hạ tầng lưới điện hiện khai thác cầm chừng như ĐZ 220 kV đấu nối TĐ Xê Ka Man 3, các ĐZ 220 kV nhập khẩu điện về Lào Cai, Hà Giang. Lượng điện năng nhập khẩu từ Cam Pu Chia theo quy hoạch là 804 MW (TĐ Hạ Sên San 2 và 3; Hạ Sê Rê Pok 2) nhưng đến nay chưa triển khai.

Có nhiều nguyên nhân dẫn tới việc nhập khẩu điện từ các nước láng giềng chưa đạt mục tiêu quy hoạch đề ra. Nguyên nhân đầu tiên phải kể đến là tình hình địa chính trị quốc tế liên tục biến động, trong đó có những thời điểm căng thẳng quan hệ giữa Việt Nam - TQ ảnh hưởng đến kế hoạch mở rộng xuất nhập khẩu điện qua biên giới. Những nghiên cứu tác động đến môi trường sinh thái, nhất là tại các dự án làm thay đổi dòng chính sông Mê Kông dẫn tới tạm dừng nhiều dự án thủy điện xuất khẩu của Lào, Cam Pu Chia. Các rào cản kỹ thuật vận hành cũng ảnh hưởng đến quy mô nhập khẩu điện. Việc không cho phép hòa đồng bộ giữa hệ thống điện Việt Nam với TQ, Việt Nam với Lào đã dẫn tới phải vận hành tách toàn bộ lưới điện nhận nguồn TQ và tách phần lưới điện bên Lào phát về Việt Nam.

Mặt khác, mức giá điện nhập khẩu cao hơn đáng kể so với mức giá mua điện trong nước cũng là một rào cản quan trọng, làm cho ngành điện chưa mặn mà với việc nhập khẩu.

Theo số liệu thống kê, giá trần của thị trường phát điện cạnh tranh Việt Nam những năm gần đây đạt khoảng ~5,56 US cent/kWh [7]. Mức giá này thấp hơn đáng kể so với khung giá trần nhập khẩu TĐ từ Lào (6,95 US cent/kWh) [8]. Nếu tính cả chi phí đầu tư, xây dựng và vận hành các đường dây truyền tải, các dịch vụ phụ trợ đi kèm, cùng với ràng buộc mức giá bán điện bình quân thấp (7,5 US cent/kWh), rõ ràng điện nhập khẩu chưa đủ hấp dẫn để ngành điện tăng tốc quy mô nhập khẩu điện.

Tiềm năng nhập khẩu điện, cơ hội và thách thức

Những nghiên cứu gần đây đã cho thấy tiềm năng nhập khẩu điện từ các nước láng giềng về Việt Nam là rất đáng kể, có thể đóng góp một phần quan trọng trong cơ cấu nguồn điện quốc gia. Việc tăng nhập khẩu điện càng có ý nghĩa khi đặt trong bối cảnh các nguồn điện truyền thống như nhiệt điện than trong nước ngày càng khó xây dựng do các vấn đề về môi trường, nguồn nhiên liệu và khả năng huy động vốn đầu tư.

Theo một nghiên cứu của TEPCO năm 2017 [9], tiềm năng các dự án thủy điện của Lào đến năm 2030 có thể đạt 23.795 MW. Hiện nay, Lào đã và đang xem xét phát triển khoảng 15.833 MW thủy điện (chiếm 66,5% tiềm năng), tập trung nhiều tại các tỉnh Luang Prabang, Champasak, Bolikhamsay và Xekong.

Cũng theo một báo cáo của Bộ Năng lượng và Mỏ [10], Lào sẵn sàng chia sẻ nguồn năng lượng với các nước lân cận như Việt Nam (xuất khẩu 5.000 MW trước 2030), Cam Pu Chia (1.500 MW trước 2025) và Thái Lan (9.000 MW trước 2025).

Cũng trong nghiên cứu của TEPCO cho một số dự án thủy điện vừa và nhỏ điển hình của Lào, với những giả thiết bất lợi (như nhập khẩu 100% thiết bị, thuế lợi nhuận cao…), mức giá bán điện chấp nhận được dao động trong khoảng 6,0 US cent/kWh (đối với hợp đồng PPA 28 năm) tới 6,7 US cent/kWh (đối với PPA 14 năm). Có thể nhận thấy, nếu so sánh với các tính toán gần đây về chi phí biên dài hạn cho sản xuất điện trong nước giai đoạn 2016-2030 ở mức trên 7,31 US cent/kWh [11] thì việc nghiên cứu nhập khẩu điện từ Lào là lựa chọn hoàn toàn khả thi về mặt kinh tế, đảm bảo đôi bên cùng có lợi.

Việt Nam cũng đã ký các Biên bản ghi nhớ MOU (năm 2016) và Hiệp định hợp tác với Lào (2019) về xuất nhập khẩu điện. Theo đó, Việt Nam sẽ nhập khẩu từ Lào ít nhất 1.000 MW đến năm 2020, 3.000 MW đến năm 2025 và 5.000 MW đến năm 2030 [12], [13].

Thực tế đến năm 2020, đã có nhiều nhà đầu tư thủy điện ở Lào và ngay cả EDL (Electricite Du Laos) đã đặt vấn đề và lập hồ sơ nghiên cứu đấu nối để xuất khẩu điện sang Việt Nam với tổng quy mô công suất lên đến khoảng ~2.400 MW. Chỉ một phần nhỏ trong số này đã được Chính phủ phê duyệt chủ trương nhập khẩu điện (cụm TĐ thủy điện Nậm Sum 265 MW).

Ngoài tiềm năng từ Lào, Việt Nam còn tiếp giáp với tỉnh Vân Nam (Trung Quốc) - là nơi có tiềm năng thủy điện rất lớn, có khả năng xuất khẩu điện sang Việt Nam.

Theo nghiên cứu của Tập đoàn Thủy điện Trung Quốc [14], trên địa bàn tỉnh Vân Nam, tiềm năng thủy điện của lưu vực 3 con sông lớn đạt 105 GW, trong đó sông Lan Thương (đầu nguồn sông Mê Kông) 25.605 MW, sông Kim Sa (Jinshajiang) 58.580 MW và sông Nộ Giang (Nujiang) 21.420 MW.

Về khả năng tăng cường nhập khẩu điện từ Trung Quốc, EVN đang nghiên cứu một số phương án quy mô nhập khẩu từ 2.000 MW đến 3.000 MW thông qua các trạm chuyển đổi Back-to-Back.

Cơ hội nhập khẩu điện dài hạn từ Cam Pu Chia là không nhiều, do tiềm năng thủy điện của nước bạn không lớn. Theo báo cáo gần đây của ADB, tổng tiềm năng thủy điện của Cam Pu Chia chỉ đạt khoảng 10.000 MW [15]. Một số nhà máy thủy điện mà Việt Nam dự kiến nhập khẩu như TĐ Hạ Sê San 2 công suất 400 MW hiện đang được đầu tư xây dựng bởi công ty Huaneng (Trung Quốc), cấp điện cho nội địa theo hình thức BOO [15]. Dự kiến công suất phụ tải đỉnh của Cam Pu Chia có thể đạt 5.500 MW vào năm 2030, do đó không còn dư địa để xuất khẩu nguồn thủy điện sang Việt Nam.

Như vậy, trong ba nước láng giềng, cơ hội nhập khẩu điện từ Lào và Trung Quốc là rất tiềm năng, tuy nhiên, vẫn còn nhiều thách thức đặt ra.

Đối với việc nhập khẩu điện từ Lào, nhiều nhà đầu tư thủy điện, nhiệt điện, điện gió, điện mặt trời ở Lào rất muốn bán điện sang Việt Nam, nhưng gặp rào cản lớn về thủ tục hành chính và quy trình khá rườm rà. Quá trình phê duyệt chủ trương nhập khẩu kéo dài hàng năm, hoặc nhiều năm (thậm chí không nhận được phản hồi có được chấp thuận mua điện hay không), dẫn tới một số nhà đầu tư không còn đủ kiên nhẫn, phải thay đổi chiến lược bán điện về nội địa, hoặc bán sang Cam Pu Chia, Thái Lan.

Về nhập khẩu điện từ Trung Quốc, Việt Nam và Trung Quốc còn thiếu những cam kết ở tầm vĩ mô đối với lĩnh vực xuất - nhập khẩu điện. Do vậy, vẫn tiềm ẩn rủi ro nhập khẩu điện dài hạn.

Đề xuất một số giải pháp tăng cường nhập khẩu điện

Với những phân tích ở trên, có thể nhận thấy trọng tâm trong chiến lược nhập khẩu điện cần hướng đến là Lào và Trung Quốc. Ngoài ra, tương lai xa có thể xem xét xuất nhập khẩu điện từ mạng lưới 500 kV liên kết ASEAN.

Thứ nhất: Giải pháp mang ý nghĩa căn cơ để tăng cường sản lượng điện nhập khẩu từ nước ngoài là phải khẩn trương xây dựng thị trường điện trong nước theo hướng cạnh tranh bình đẳng, minh bạch có sự điều tiết của nhà nước.

Nếu giá điện phản ánh sát với giá thị trường thì việc nhập khẩu điện sẽ mang lại lợi nhuận tốt cho nhà đầu tư nguồn, lưới điện - là động lực rất lớn để các nhà đầu tư trong, ngoài nước đầu tư nguồn điện tại Lào, Trung Quốc và xuất khẩu về Việt Nam.

Thứ hai: Thực tế diễn ra trong những năm gần đây cho thấy, hạ tầng lưới điện dùng chung cho việc nhập khẩu điện chưa được quan tâm đúng mức. Các công trình đường dây đấu nối được xây dựng dưới dạng “của ai người ấy lo”, gây lãng phí lớn về vốn đầu tư, cũng như đất đai cho hành lang tuyến dây. Do vậy, cần có quy hoạch hệ thống hạ tầng truyền tải chuyên dụng dùng chung để nhập khẩu điện và có sự cam kết giữa các chính phủ đối với việc xây dựng hạ tầng chung này.

Thứ ba: Việc hình thành mạng lưới siêu cao áp liên quốc gia là xu hướng tất yếu trong tương lai để tăng cường an ninh cung cấp điện. Do vậy, các nước trong khu vực cần xem xét xây dựng hệ thống tiêu chuẩn vận hành chung để có thể kết nối và hòa đồng bộ lưới điện, tránh phải vận hành tách lưới đối với công trình xuất nhập khẩu điện như hiện nay.

Kết luận

Để đáp ứng nhu cầu phát triển, Việt Nam sẽ ngày càng phụ thuộc vào năng lượng nhập khẩu, trong đó nhập khẩu điện có thể đóng vai trò đáng kể trong cân đối năng lượng quốc gia.

Qua các phân tích, nhận thấy tiềm năng nhập khẩu điện chủ yếu đến từ Lào và Trung Quốc với quy mô lên đến khoảng 7.000 MW vào năm 2030. Hiện nay, quy trình thủ tục rườm rà của phía Việt Nam, cùng với mức giá điện bình quân thấp đang là rào cản rất lớn cho việc nhập khẩu điện.

Giải pháp căn cơ để tăng cường công suất, sản lượng nhập khẩu là cần xây dựng thị trường điện cạnh tranh, bình đẳng, minh bạch trong nước, để giá điện phản ánh đúng giá thị trường, xóa bỏ bao cấp, độc quyền. Mức giá điện cao, lợi nhuận hấp dẫn sẽ thu hút được các nhà đầu tư nguồn điện tại Lào, Trung Quốc xuất khẩu điện sang Việt Nam.

Cùng với đó, các cam kết ở mức vĩ mô, dài hạn về xuất nhập khẩu điện giữa Việt Nam - Lào, Việt Nam - Trung Quốc cũng cần được xác nhận, là tiền đề để xây dựng hạ tầng truyền tải chuyên dụng dùng chung cho nhập khẩu điện dài hạn, giúp tối ưu hóa vốn đầu tư lưới điện và giảm thiểu quỹ đất cho đường dây truyền tải./.

(Đón đọc kỳ tới...)

[*] GIỚI THIỆU TÁC GIẢ

Nguyễn Mạnh Cường, sinh năm 1981 là tiến sĩ kỹ thuật điện, hiện đang giữ chức vụ Phó trưởng Phòng phát triển Hệ thống điện (Viện Năng lượng - Bộ Công Thương). Email: cuongnm@ievn.com.vn. Điện thoại liên hệ: 0904.375.527

TÀI LIỆU THAM KHẢO

[1] BCHTW, "Đánh giá tình hình thực hiện Nghị quyết số 18-NQ/TW về “Định hướng Chiến lược phát triển năng lượng quốc gia Việt Nam đến năm 2020 và tầm nhìn đến năm 2050," BCHTW, Hà Nội2020.

[2] BCHTW, "Nghị quyết số 55/NQ-TW ngày 11/2/2020 của Bộ Chính trị về Định hướng chiến lược phát triển năng lượng quốc gia của Việt Nam đến năm 2030, tầm nhìn đến năm 2045," Bộ Chính Trị, Hà Nội2020.

[3] Viện_Năng_Lượng, "Đề tài NCKH: Nghiên cứu và ứng dụng mô hình TIMES nhằm đánh giá cung cầu năng lượng của Việt Nam gắn với phát triển kinh tế xã hội dài hạn trong tổng quan phát triển năng lượng thế giới và khu vực giai đoạn đến năm 2030, tầm nhìn đến năm 2045," Viện Năng lượng, Hà Nội2019.

[4] EVN, "Báo cáo tổng kết EVN năm các năm từ 2004 đến 2019," EVN, Hà Nội2020.

[5] TTg, "Quyết định Số: 95/2001/QĐ-TTg của thủ tướng chính phủ phê duyệt quy hoạch phát triển điện lực việt nam giai đoạn 2001 - 2010 có xét triển vọng đến năm 2020," ed. Hà Nội: TTg, 2001.

[6] TTg, "QĐ 110/2007/QĐ-TTg, Phê duyệt Quy hoạch phát triển điện lực quốc gia giai đoạn 2006 - 2015 có xét đến năm 2025," ed. Hà Nội, : Thủ tướng Chính phủ, 2007.

[7] EVN, "Annual Report 2018," EVN, Ha Noi2019.

[8] TTg, "VB 241/TTg-QHQT ngày 23/2/2019 của TTg về nguyên tắc mà mức giá trần (tối đa) nhập khẩu điện từ Lào về Việt Nam đối với loại hình nhà máy thủy điện và nhà máy nhiệt điện," QHQT, Ed., ed. Hà Nội: TTg, 2019.

[9] TEPCO, "Study on Independent Power Producers (IPPs) in Lao People's Democratic Republic ", Tokyo2017.

[10] Dr_Daovong_Phonekeo, "Pak Beng hydropower in the context of Lao development strategy and MRC sustainable development - ", Luangprabang2017.

[11] Viện_Năng_Lượng, "Điều chỉnh Quy hoạch phát triển điện lực quốc gia giai đoạn 2011-2020 có xét đến 2030," Hà Nội2016.

[12] Gov._Lao&Vietnam, "Memorium of Understanding between The Government of the Socialist Republic of Vietnam and The Government of the Lao People's Democratic Republic on Cooperation of Hydropower Projects Development in the Lao PDR, Interconection of Power System and Power Purchase," ed. Vientian: P.TTg. Trinh Dinh Dung, 2016.

[13] Gov._Lao&Vietnam, "Hiệp định về hợp tác phát triển các công trình năng lượng điện và mỏ giữa Chính phủ nước cộng hòa nhân dân Lào và Chính phủ nước cộng hòa xã hội chủ nghĩa Việt Nam," ed. Hà Nội - Vientian: Bộ Công Thương - Bộ NL& Mỏ, 2019.

[14] P. Cheng, "Lancang River Hydropower Development and Eco-environment Protection," HYROOCHINA CORPORATION, Vientian2008.

[15] ADB, "Cambodia energy sector assessment, strategy, and road map," ADB, Phnompen2018.