Dự báo thay đổi dòng chảy năng lượng toàn cầu hậu xung đột Nga - Ukraine

07:41 | 28/07/2022

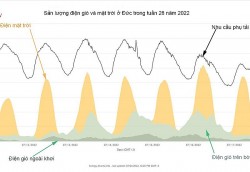

Tại sao nước Đức vẫn phải duy trì các nguồn điện từ nhiên liệu hóa thạch? Tại sao nước Đức vẫn phải duy trì các nguồn điện từ nhiên liệu hóa thạch? Câu hỏi trên con đường tiến đến phát thải - Net Zero luôn là bao nhiêu công suất năng lượng tái tạo thì đủ điện? Tại sao với công suất đặt năng lượng tái tạo rất lớn (vượt 1,76 lần so với nhu cầu), nước Đức vẫn cần điện hạt nhân, than và đặc biệt là khí đốt của Nga? |

Tác động giá nhiên liệu năng lượng tới giá điện và nền kinh tế - Nhìn về Việt Nam Tác động giá nhiên liệu năng lượng tới giá điện và nền kinh tế - Nhìn về Việt Nam Đại dịch Covid-19, xung đột Nga - Ukraine, khủng hoảng năng lượng xuất hiện kéo theo lạm phát, khiến giá nhiên liệu năng lượng tăng phi mã. Hệ lụy ảnh hưởng trực tiếp tới giá điện, GDP và nhiều lĩnh vực khác. Nó “phủ sóng” toàn cầu, nên Việt Nam chúng ta cũng không phải ngoại lệ. Tổng hợp của chuyên gia Tạp chí Năng lượng Việt Nam. |

Những xu hướng trái ngược về dòng chảy năng lượng toàn cầu hậu xung đột:

Tính đến ngày 24/7/2022, chiến sự Ukraine đã diễn ra tròn 150 ngày (5 tháng) đã xuất hiện cả xu hướng bất lợi, lẫn xu hướng mới liên quan tới năng lượng, nhất là khi lệnh cấm vận của phương Tây áp đặt lên Nga ngày một ráo riết.

Theo Cơ quan Năng lượng Quốc tế (IEA): Nga là nước xuất khẩu dầu và khí đốt tự nhiên lớn nhất cho nền kinh tế châu Âu. Mỹ, Liên minh châu Âu (EU) và các nước khác đã áp đặt các biện pháp trừng phạt kinh tế, đồng thời công bố kế hoạch loại bỏ nhiên liệu hóa thạch của Nga. Nhưng ngay cả khi những quả bom của Nga dội xuống Ukraine, dầu và khí đốt của họ vẫn tiếp tục chảy sang các quốc gia phương Tây.

Hiện tại, câu hỏi lớn nhất mà các nhà lãnh đạo thế giới phải đối mặt là: Làm thế nào để cắt đứt sự phụ thuộc năng lượng vào Nga? Mỹ và Anh là những quốc gia lớn đầu tiên cấm dầu của Nga, nhưng cả hai đều không phụ thuộc nhiều vào những mặt hàng nhập khẩu này. Hơn nữa, tác động của những hành động như vậy là rất nhỏ, vì Nga có thể chuyển hướng lượng dầu đó sang nơi khác trên thị trường toàn cầu một cách đơn giản. Các nhà kinh tế cho rằng, lệnh cấm vận sẽ chỉ có hiệu lực nếu toàn bộ EU tham gia, bởi vì Nga sẽ khó có thể nhanh chóng tìm được khách hàng mới cho dầu và khí đốt thay vì chuyển đến châu Âu.

Theo Bruegel - một tổ chức tư vấn có trụ sở tại Brussels: EU đã nhập khẩu khoảng 40% lượng khí đốt tự nhiên, hơn 1/4 lượng dầu và khoảng một nửa lượng than từ Nga vào năm 2019. Và bất chấp những hứa hẹn táo bạo về việc cắt đứt quan hệ với Nga, các quốc gia châu Âu cho đến nay vẫn lựa chọn năng lượng, cụ thể lượng dầu và khí đốt của Nga vào châu Âu. Thực tế năng lượng của Nga vào EU đã tăng lên đáng kể kể từ khi cuộc chiến ở Ukraine bắt đầu. Châu Âu đã chuyển cho Nga khoảng 22 tỷ euro (24 tỷ USD) cho dầu khí chỉ trong tháng 3. Nhưng điều đó có thể thay đổi trong những tháng tới, khi các quốc gia thực hiện kế hoạch đa dạng hóa các nguồn năng lượng và giảm dòng chảy của dầu, khí đốt của Nga. Ví dụ, Ba Lan đã tuyên bố sẽ cấm nhập khẩu dầu, khí đốt và than của Nga vào cuối năm nay, còn Đức, Áo đang có ý định tìm kiếm nguồn khí đốt tự nhiên mới.

Ủy ban châu Âu đã công bố kế hoạch hạn chế nhập khẩu khí đốt của Nga khoảng 2/3 vào cuối năm nay. Chiến lược đó chủ yếu dựa vào việc tăng nhập khẩu khí đốt tự nhiên từ các nước khác, và không rõ liệu các quốc gia riêng lẻ ở châu Âu có thực hiện theo kế hoạch nói trên hay không. Cuối tháng 3/2022, Tổng thống Mỹ đã cam kết gửi thêm khí đốt tự nhiên hóa lỏng đến châu Âu, còn Đức đã ký một thỏa thuận nhập khẩu sản phẩm này từ Qatar. Kế hoạch của EU là tìm cách thay thế 101,5 tỷ mét khối khí đốt của Nga vào cuối năm nay. Việc tăng cường nhập khẩu vào châu Âu từ các nước khác có thể chiếm gần 60% mức giảm đó, và kế hoạch cho thấy 33% khác sẽ đến từ các biện pháp bảo tồn và sản xuất năng lượng tái tạo mới.

Cuộc khủng hoảng năng lượng đặc biệt nghiêm trọng ở Đức - quốc gia phụ thuộc vào Nga với khoảng một nửa khí đốt tự nhiên, than và hơn một phần ba lượng dầu của nước này. Thách thức trước mắt của Đức là giảm sự phụ thuộc vào khí đốt tự nhiên trong lĩnh vực sản xuất điện, vốn đang phức tạp hơn do nước này đang thoát khỏi năng lượng hạt nhân (ba nhà máy hạt nhân cuối cùng của nước này dự kiến đóng cửa trong năm nay).

Một báo cáo mới đây của Leopoldina, Viện Hàn lâm Khoa học Quốc gia Đức, cho thấy: Đức có thể sống sót trong mùa đông tới mà không cần đến năng lượng của Nga mà chỉ cần nỗ lực thay thế khí đốt của Nga bằng nhập khẩu, đồng thời tăng cường vận hành các nhà máy nhiệt điện than, thúc đẩy tiết kiệm quy mô lớn và hiệu quả năng lượng. Nó cũng phụ thuộc vào giá cả cao hơn khiến ngành công nghiệp nặng trong nước tăng trưởng chậm lại. Về dài hạn, Chính phủ Đức đang đề xuất tăng tỷ trọng các nguồn năng lượng tái tạo trong ngành điện từ khoảng 40% hiện nay lên 100% vào năm 2035, sớm hơn 5 năm so với kế hoạch.

Dự báo về chính sách năng lượng:

Theo dự báo do bản đồ năng lượng thế giới được “chỉnh sửa” qua cuộc chiến Nga - Ukraine nên các nhà hoạch định chính sách phải cân bằng bộ ba năng lượng: Tính bền vững, an ninh và khả năng chi trả. An ninh năng lượng đã được đưa lên hàng đầu trong chương trình nghị sự. Các nền kinh tế châu Âu muốn giảm bớt sự phụ thuộc vào nhiên liệu nhập khẩu. Các nước có sản lượng dầu khí trong nước sẽ khai thác tối đa nguồn tài nguyên trong nước để thực hiện “quá trình chuyển đổi” sang tự lực về năng lượng, đảm bảo mục tiêu trung hòa carbon, ưu tiên đầu tư vào dầu khí tại Biển Bắc. Đồng thời hợp tác cùng Mỹ cam kết chấm dứt nhập khẩu dầu của Nga.

Tính bền vững cũng có thể thúc đẩy an ninh năng lượng, mặc dù sẽ mất nhiều thời gian. Cùng với việc giảm gấp đôi nguồn cung năng lượng carbon thấp, các quốc gia cũng cần quan tâm nhiều hơn đến việc quản lý tốt các nhu cầu năng lượng cho đất nước.

Khả năng chi trả là một thách thức xã hội và chính trị. Một số chính phủ đã sử dụng các khoản trợ cấp dưới nhiều hình thức khác nhau để giúp người tiêu dùng thoát khỏi tình trạng giá cả leo thang. Nhưng không có câu trả lời dễ dàng cho việc giá cao liên tục.

Triển vọng dài hạn:

Theo các chuyên gia ở Bruegel: Bức tranh năng lượng ít rõ ràng hơn ở cấp độ toàn cầu. Thông thường, khi giá dầu và khí đốt tăng cao từng xảy ra trong quá khứ, nó đã thúc đẩy một loạt thay đổi theo hướng ngược lại, người tiêu dùng có xu hướng lái xe ít hơn và mua các phiên bản tiết kiệm nhiên liệu nhiều hơn, trong khi các công ty và quốc gia đầu tư vào cơ sở hạ tầng dầu khí trên toàn cầu để tăng cường sản xuất. Nhưng cuộc khủng hoảng hiện tại có thể không kích hoạt phản ứng tương tự.

Về phía người tiêu dùng, khoảng cách ngày càng tăng giữa những người giàu nhất và nghèo nhất ở nhiều quốc gia đang thay đổi mô hình mua ô tô. John DeCicco - một kỹ sư tại Đại học Michigan ở Ann Arbor - người theo dõi việc này cho hay: Mặc dù mức tiêu thụ có khả năng giảm trong ngắn hạn do các lái xe phản ứng với giá tăng, nhưng điều đó không có nghĩa là chúng ta nên mong đợi một sự thay đổi lớn đối với các loại xe nhỏ hơn, hoặc xe điện. Đó là lý do, người có xu hướng mua xe mới giàu có hơn so với những thập kỷ trước - có nghĩa là họ sẽ không phản ứng với áp lực kinh tế của việc giá xăng, dầu cao hơn nhiều như trước đây.

Ngược lại, các nhà kinh tế vẫn chưa thấy các công ty dầu khí lớn tăng cường đầu tư vào sản xuất nhiên liệu hóa thạch. Ricardo Hausmann - một nhà kinh tế tại Harvard cho biết: Các nhà lãnh đạo toàn cầu đã nhấn mạnh nhu cầu khử cacbon trong vài năm qua và các công ty hiện đang cảnh giác hơn với việc đưa vốn của họ vào các tài sản có thể bị mắc kẹt khi các chính sách khí hậu được đẩy mạnh trong tương lai. “Thị trường đang rung lắc, nhưng cho đến nay, cung và cầu toàn cầu không thay đổi nhiều - một động lực có thể thay đổi nếu giá vẫn cao trong một thời gian dài” - Ricardo Hausmann cho hay.

Theo Nikos Tsafos - chuyên gia theo dõi năng lượng toàn cầu và địa chính trị tại Trung tâm Nghiên cứu Chiến lược và Quốc tế (một tổ chức tư vấn ở Washington DC Mỹ): Mặc dù cuộc chiến ở Ukraine có thể sẽ thúc đẩy châu Âu rời bỏ nhiên liệu hóa thạch, nhưng nó cũng có thể làm chậm quá trình chuyển đổi năng lượng sạch, và thúc đẩy phát thải khí nhà kính - ở các khu vực khác trên thế giới. Đặc biệt, Đông Nam Á có thể quay lại với than đá, nếu châu Âu thu hẹp thị trường quốc tế về khí đốt tự nhiên hóa lỏng một cách hiệu quả. Và sau đó là chính Nga - quốc gia chiếm gần 5% lượng khí thải toàn cầu vào năm 2020 sẽ không có khả năng tiến tới quá trình khử cacbon trong trường hợp không có sự tham gia kinh tế và chính trị quốc tế.

Tương lai của nhiên liệu hóa thạch:

Chiến tranh đã thổi luồng sinh khí mới vào nhiên liệu hóa thạch? Một lời nhắc nhở phũ phàng rằng: Thế giới vẫn phụ thuộc vào dầu, khí đốt và than cho 80% nhu cầu năng lượng của mình.

Theo dự báo, giá xăng ít nhất sẽ vẫn ở mức cao cho đến năm 2026. Châu Âu muốn nhanh chóng giảm thiểu 150 tỷ mét khối nhập khẩu của Nga để đáp ứng khoảng một phần ba nhu cầu của họ. Không có nơi nào có đủ nguồn cung cấp khí đốt thay thế trong 4 năm tới cho đến khi lượng LNG mới từ Mỹ và Qatar được cung cấp. Trong khi đó, đối với châu Âu, đó là việc tối đa hóa nhập khẩu đường ống từ Na Uy, Azerbaijan và Bắc Phi; cạnh tranh châu Á về LNG linh hoạt và quản lý nhu cầu. Trong suốt thời kỳ này, Nga có đòn bẩy và có thể thao túng khối lượng; sau năm 2026, giá cả sẽ giảm xuống.

Giá khí đốt cao - có nghĩa là triển vọng của than sẽ sáng sủa hơn. Tuy nhiên, nhiệt điện than với các hệ số phụ tải đã gần đạt mức tối đa, ít bị ảnh hưởng hơn trong hệ thống điện. Việc chuyển đổi khí đốt sang than đá đã đẩy giá carbon lên trong hệ thống thương mại khí thải của EU và Vương quốc Anh (ETS) sau một đợt chao đảo khi bắt đầu cuộc chiến. Theo dự báo, sự phát triển thị trường carbon sẽ nâng giá ETS lên hơn 100 USD/tấn vào năm 2030. Cuối cùng, giá dầu cao có thể dẫn đến một số khoản đầu tư thượng nguồn gia tăng chủ yếu vào các dự án chu kỳ ngắn và nguồn cung nhiều hơn.

Xu hướng mới xuất hiện, đó là các nhà cung cấp mới. Một trong những nhà cung cấp mới phải kể đến Qatar và Algeria. Từ lâu Algeria đã là một đối tác có vai trò khá lớn trong xuất khẩu dầu khí toàn cầu. Khủng hoảng năng lượng ở châu Âu lại càng mở rộng lối vào thị trường cho quốc gia Bắc Phi này. Riêng Qatar thì chi phí có thể đắt hơn. Hiện tại, thị trường năng lượng châu Âu đang thực hiện giải pháp “tình thế” hay “chắp vá” để đáp ứng nhu cầu tạm thời. Trong nỗ lực giảm phụ thuộc năng lượng vào nguồn Nga, EU cũng kỳ vọng vào những hệ thống đường ống dẫn khí đốt mới. Đường ống có tên Kết nối khí đốt Hy Lạp - Bulgaria trị giá 240 triệu Euro đã hoàn thành trong tháng 4/2022. Đường ống sẽ vận chuyển 3 tỷ mét khối khí đốt mỗi năm và có khả năng mở rộng lên 5 tỷ mét khối, được cấp vốn hoạt động từ Bulgaria, Hy Lạp, EU, đồng thời nhận được ủng hộ chính trị mạnh mẽ của Mỹ và EU. Dự kiến cũng có thêm 8 đường ống kết nối lẫn nhau có thể được xây dựng tại Đông Âu.

Trong khi đó, Gazprom (Nga) cho biết sẽ sử dụng năng lực vận chuyển của tuyến đường ống Dòng chảy phương Bắc 2 (Nord Stream 2) đoạn chạy trên đất liền để phục vụ thị trường trong nước, trong bối cảnh đoạn chạy ngầm dưới biển chưa thể đưa vào sử dụng. Nord Stream 2 là tuyến đường ống khí đốt quy mô, có mức đầu tư lên tới trên 11 tỷ USD, ban đầu nhằm chuyển khí đốt từ Nga tới Đức qua biển Baltic.

Dự báo đối với thị trường điện:

Với điện khí đang ở mức biên, giá khí đốt cao đồng nghĩa với việc giá điện cao. Châu Âu đang xem xét giá điện cao trong 3-4 năm tới. Sau đó, giá điện sẽ giảm khi có nhiều nguồn cung cấp khí đốt hơn vào năm 2026 trở đi. Cuộc khủng hoảng tạo ra xu hướng super - bullish (tăng giá) đối với thị trường điện vì điện khí hóa sẽ trở thành trọng tâm của an ninh năng lượng.

Chính sách đang được tiến hành để đẩy nhanh việc triển khai điện gió trên bờ, gió ngoài khơi và năng lượng mặt trời. Điện hạt nhân đang trở lại thịnh hành ở một số quốc gia, đặc biệt là Anh và Pháp. Và tới đây sẽ có sự bùng nổ trong đầu tư cơ sở hạ tầng - kết nối, truyền tải và phân phối để hỗ trợ các đặc điểm thay đổi của tổ hợp phát điện. Tăng trưởng các nguồn linh hoạt (chẳng hạn như pin dự trữ) cũng sẽ rất quan trọng để cân bằng tính chất ngày càng thay đổi của sản xuất điện.

Liệu các cơ quan quản lý có cố gắng ngắt giá điện khỏi biến động giá gas? Đây là câu hỏi được dư luận quan tâm, nhưng trả lời ngay giải pháp là không rõ ràng. Giới hạn giá và "định giá trung bình" đang được thảo luận, nhưng không rõ các biện pháp kiểm soát sẽ hoạt động như thế nào trong thực tế. Dù tương lai có ra sao, thị trường vẫn cần thu hút các nhà máy cận biên, cũng như lượng lớn điện gió mới và năng lượng mặt trời lên lưới.

Cuối cùng là câu hỏi: Ngành điện có thể học được gì từ khủng hoảng năng lượng? Câu trả lời hiện tại là: Chúng ta chỉ thấy nhiều rủi ro hơn./.

KHẮC NAM - CHUYÊN GIA TẠP CHÍ NĂNG LƯỢNG VIỆT NAM

(THEO: IEA/BEC/CNBC/FORTUNE - 6/2022)

Link tham khảo:

1. https://www.nature.com/articles/d41586-022-00969-9

2. https://www.efchina.org/Blog-en/blog-20220526-en

3. https://www.woodmac.com/news/the-edge/how-the-russiaukraine-war-changes-energy-markets/

5. https://www.energyintel.com/0000017f-4bbd-dca3-a77f-efbdaee10000

6. https://jpt.spe.org/russia-ukraine-war-puts-the-energy-transition-in-danger