Nhập khẩu than cho điện của Việt Nam: Thách thức và giải pháp [Kỳ 1]

07:43 | 31/07/2018

Thủ tướng giao BCT nghiên cứu phản biện của Tạp chí Năng lượng Việt Nam

KỲ 1: TIỀM NĂNG, KINH NGHIỆM VÀ THÔNG LỆ NHẬP KHẨU THAN TRÊN THẾ GIỚI

TS. NGUYỄN THÀNH SƠN; PGS, TS. NGUYỄN CẢNH NAM - TẠP CHÍ NĂNG LƯỢNG VIỆT NAM

1. Trữ lượng than trên thế giới [1]

Trữ lượng than toàn thế giới (TG) năm 2017 là 1.035.012 triệu tấn, có thể khai thác trong 134 năm, với mức sản lượng năm 2017 (7.724 triệu tấn). Trong đó, trữ lượng than antraxit và bitum là 718.310 triệu tấn (chiếm 69,4%), than ábitum và than non (lignite) là 316.702 triệu tấn (chiếm 30,6%).

12 nước có trữ lượng than lớn nhất là (tỷ trọng từ 1% trở lên) được nêu ở Bảng 1 (triệu tấn): Bảng 1

| Nước | Anthacite và bitum | Á bitum và than non | Tổng số | Tỉ phần trên thế giới | Số năm khai thác |

| Mỹ | 220.800 | 30.116 | 250.916 | 24,2% | 357 |

| LB Nga | 69.634 | 90.730 | 160.364 | 15,5% | 391 |

| Úc | 68.310 | 76.508 | 144.818 | 14,0% | 301 |

| Trung Quốc | 130.851 | 7.968 | 138.819 | 13,4% | 39 |

| Ấn Độ | 92.786 | 4.942 | 97.728 | 9,4% | 136 |

| LB Đức | 8 | 36.100 | 36.108 | 3,5% | 206 |

| Ukraina | 32.039 | 2.336 | 34.375 | 3,3% | >500 |

| Ba Lan | 19.808 | 6.003 | 25.811 | 2,5% | 203 |

| Kazakhstan | 25.605 | - | 25.605 | 2,5% | 230 |

| Indonesia | 15.068 | 7.530 | 22.598 | 2,2% | 49 |

| Thổ Nhĩ Kỳ | 10.975 | 378 | 11.353 | 1,1% | 115 |

| Nam Phi | 9.893 | - | 9.893 | 1,0% | 39 |

| Tổng 12 nước | 695.777 | 262.393 | 958.170 | 92,6% |

Trong khi đó, đến năm 2017, toàn thế giới có trữ lượng dầu mỏ là 239,3 tỷ tấn, có thể khai thác trong 50,2 năm (với mức sản lượng năm 2017); trữ lượng khí đốt là 193,5 ngàn tỷ m3, có thể khai thác trong 52,6 năm (với mức sản lượng năm 2017) và năng lượng tái tạo tuy có tiềm năng lớn nhưng mới chỉ chiếm 3,6% tiêu thụ năng lượng sơ cấp và 9,1% trong phát điện do còn gặp nhiều khó khăn về kinh tế và công nghệ.

Như vậy, than vẫn là một trong những nguồn tài nguyên năng lượng hóa thạch chính đảm bảo cho việc đáp ứng nhu cầu năng lượng trong tương lai của nhân loại, chí ít trong nửa đầu thế kỷ 21 trước khi nguồn năng lượng tái tạo được dự báo sẽ giữ vai trò quan trọng trong cán cân năng lượng thế giới.

2. Tình hình xuất nhập khẩu than trên thế giới

Trên thị trường than quốc tế, khối lượng than được trao đổi chiếm khoảng 15-17% sản lượng than khai thác hàng năm. Việc buôn bán than gần đây phát triển thuận lợi nhờ giao thông đường biển phát triển mạnh (đặc biệt trong lĩnh vực vận tải hàng rời), sản lượng than xuất khẩu tăng nhanh. Hiện nay tổng khối lượng than được trao đổi trên thị trường TG dao động ở mức trên dưới 1.300 triệu tấn/năm.

Về xuất khẩu than:

Từ nhiều năm nay, Úc luôn là nước xuất khẩu than lớn nhất TG, tiếp sau là Indonesia, Nga, Nam Phi và các nước Hoa Kỳ, Côlômbia, Canađa,... Trong tương lai đây vẫn là các nước xuất khẩu than chính.

Sản lượng than xuất khẩu của Úc: Niên khóa 2014-2015 xuất khẩu tổng số 393,8 triệu tấn, trong đó 392 triệu tấn than đá (trong tổng sản lượng than đá được khai thác 447 triêu tấn) và 1,8 triệu tấn than nâu (sản lượng 65 triệu tấn). Năm 2013-2014 xuất khẩu 375,1 triệu tấn than đá (tổng sản lượng khai thác 430,9 triệu tấn). Thị trường xuất khẩu than của Úc chủ yếu là châu Á, gồm Nhật Bản, Trung Quốc, Hàn Quốc, v.v. Năm 2017 xuất khẩu tổng số 372 triệu tấn, trong đó 200 triệu tấn than nhiệt và 172 tấn than cốc.

Sản lượng than xuất khẩu của Indonesia: Sản lượng than xuất khẩu và giá than nhiệt của Indonesia từ 2008 - 2017 được nêu trong bảng 2.

Bảng 2. Sản lượng than xuất khẩu và giá than nhiệt của Indonesia 2008-2017

| Chỉ tiêu | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 |

| Sản lượng xuất khẩu, triệu tấn | 191 | 198 | 210 | 287 | 345 | 402 | 382 | 375 | 365 | 364 |

| Giá than nhiệt (HBA),USD/tấn | n.a | 70,7 | 91,7 | 118,4 | 95,5 | 82,9 | 72,6 | 60,1 | 61,8 | 85,9 |

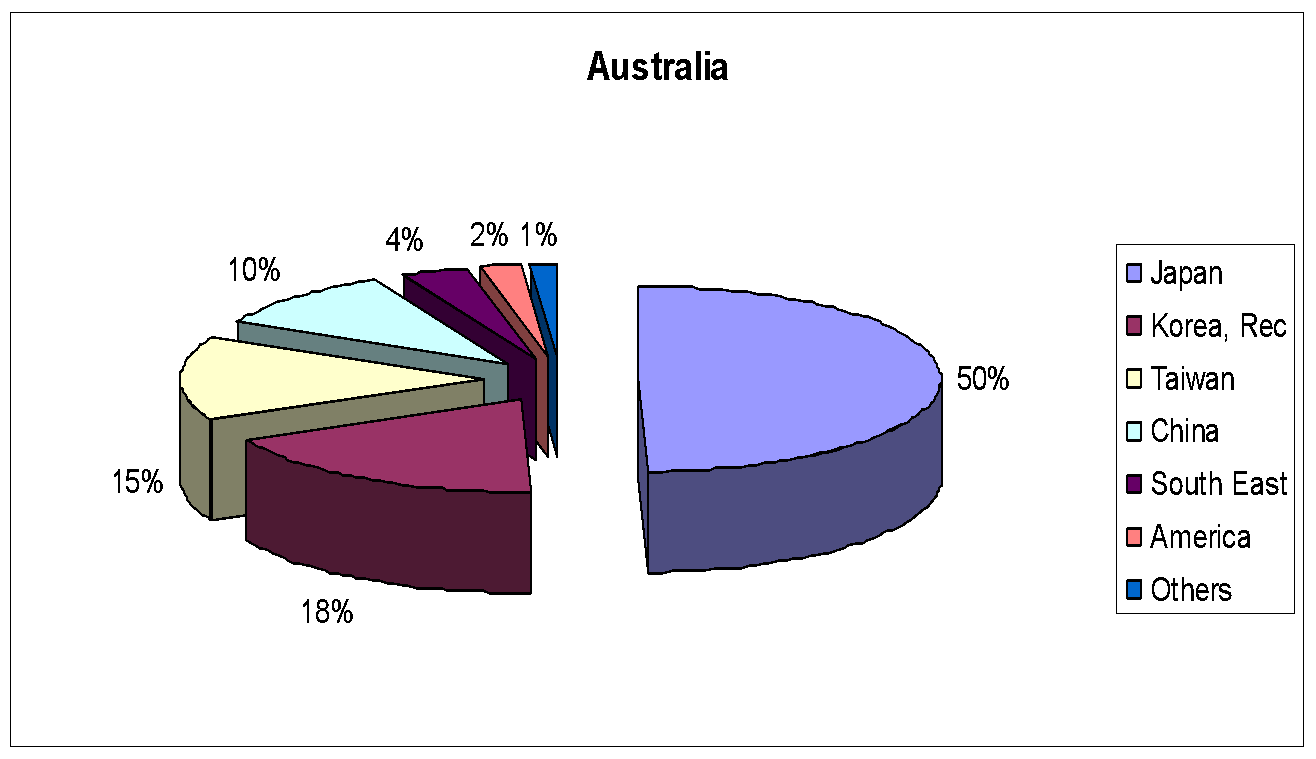

Úc và Indonesia là 2 nước xuất khẩu than nhiệt chủ yếu trong khu vực với sản lượng khoảng 230-300 triệu tấn/năm (2015: 577 triệu tấn; Úc: 202 triệu tấn; Indonesia: 375 triệu tấn; 2016: 566 triệu tấn; Úc: 201 triệu tấn; Indonesia: 365 triệu tấn; 2017: 567 triệu tấn, Úc: 203 triệu tấn; Indonesia: 364 triệu tấn;) nhưng thị trường đã phân chia, thị phần do các nước Nhật, Hàn Quốc, Trung Quốc, Đài Loan, Ấn Độ… chiếm giữ (Hình 1.1 và 1.2).

| |

Hình 1.1. Thị phần nhập khẩu than từ Úc năm 2016 của các nước.

Hình 1.2. Thị phần nhập khẩu than từ Indonesia năm 2016 của các nước.

Nam Phi là quốc gia đứng thứ 4 trên thế giới về xuất khẩu than. Khoảng 28% sản lượng than của Nam Phi được xuất khẩu qua cảng xuất khẩu than chính là Richard Bay (lớn nhất thế giới). Năm 2014 Nam Phi xuất khẩu 78,6 triệu tấn vào 20 nước. Trong đó (triệu tấn): Ấn Độ 32,0; Hà Lan 9,4; Thổ Nhĩ Kỳ 3,6; Pakistan, Tây Ban Nha và Trung Quốc lần lượt là: 3,4; 3,3 và 3,2. Năm 2016 Nam Phi xuất khẩu 72,6 triệu tấn, và năm 2017 là 76,47 triệu tấn.

Nga là nước xuất khẩu lớn thứ 3 thế giới, năm 2015 xuất khẩu 155 triệu tấn (chiếm 40% sản lượng khai thác). Các thị trường xuất khẩu chính của Nga bao gồm Ba Lan, Hàn Quốc, Nhật Bản, Trung Quốc, Bulgaria và các nước Baltic, trong đó vào châu Âu 51% và các nước châu Á - Thái Bình Dương 49%. Năm 2016, Nga xuất khẩu 171,4 triệu tấn than, và năm 2017 là 185,5 triệu tấn.

Trung Quốc vẫn được coi là một trong những thị trường xuất khẩu ưu tiên và được thực hiện thông qua thương nhân, cũng như trực tiếp thông qua biên giới trên đất liền. Ba Lan là một thị trường xuất khẩu ưu tiên hàng đầu khác, vì sản lượng than của Ba Lan giảm do chi phí khai thác tăng cao.

Tuy nhiên, có một số điều cần lưu ý trong vấn đề này như sau:

Thứ nhất: Nga có tiềm năng xuất khẩu than rất lớn, nhưng có khó khăn về vận tải than từ các mỏ vùng Siberi ra cảng biển với cung độ rất lớn (bình quân khoảng 4.000 km) nên chi phí cao và việc kết nối từ mỏ ra cảng khó khăn, phức tạp. Hơn nữa, than của Nga rất được Nhật Bản, Hàn Quốc ưa chuộng mà 2 nước này lại gần Nga nên bị thu hút vào 2 thị trường này.

Thứ hai: Kinh nghiệm của Úc, Indonesia và Nam Phi cho thấy để xuất khẩu và quản lý hiệu quả xuất khẩu than khối lượng lớn cần phải xây dựng hệ thống giao thông đồng bộ từ vùng mỏ ra cảng biển. Ví dụ:

1/ Hệ thống vận tải than tại Úc gồm vận chuyển bằng đường sắt, đường bộ, đường biển và hệ thống băng chuyền. Úc có 9 cảng biển phục vụ cung cấp than tập trung tại New South Wales và Queensland với cơ sở hạ tầng được đánh giá tốt và có khả năng tiếp nhận tàu capsize.

2/ Tại Indonesia, phương thức vận chuyển than từ mỏ ra cảng xuất là vận chuyển bằng xà lan đường sông. Indonesia có 22 cảng xuất khẩu than, cảng lớn nhất có thể tiếp nhận tàu Capesize.

3/ Nam Phi có 3 cảng biển phục vụ xuất khẩu than nối liền với các vùng mỏ bằng hệ thống đường sắt, trong đó có cảng Richards Bay ở phía Nam Nam Phi với công suất 91 triệu tấn/năm là cảng xuất khẩu than lớn nhất thế giới, có thể tiếp nhận tàu capsize.

Từ đó, suy ra điều ngược lại tương tự là việc nhập khẩu than khối lượng lớn càng đòi hỏi phải có hệ thống giao thông đồng bộ gồm hệ thống cảng biển lớn cùng các kho bãi, trung tâm chế biến, pha trộn than và hệ thống vận tải nối cảng biển với các hộ sử dụng trong nội địa.

Về nhập khẩu than:

Bốn nước nhập khẩu than lớn nhất thế giới hiện nay là Trung Quốc, Ấn Độ, Nhật Bản và Hàn Quốc. Tiếp theo là Đài Loan, Hồng Kông và các nước công nghiệp phát triển như: Hà Lan, Pháp, Italia, Anh... cũng là các nước nhập khẩu than chính.

Lượng than nhập khẩu vào Trung Quốc đã tăng 25,2% lên mức 255,5 triệu tấn trong năm 2016. Điều này đã kéo theo giá than Newcastle (Australia) tăng 132% từ tháng 1/2016 lên mức cao kỷ lục 109,69 USD/tấn trong tuần kết thúc ngày 11/11/2016, mặc dù sau đó giảm xuống còn 72,42 USD/tấn. Nhu cầu nhập khẩu than gia tăng của Trung Quốc tiếp tục được duy trì trong năm 2017, chỉ tính bốn tháng đầu năm 2017, tăng 33,2% so với cùng kỳ năm 2016, do nhu cầu than trong nước tăng cao so với sản lượng khai thác (nhu cầu tăng so với 2016 là 0,5% và so với sản lượng khai thác năm 2017 tăng 8,3%). Indonesia là nhà cung cấp than chính của Trung Quốc, những loại than này thường có nhiệt năng thấp, độ ẩm cao, độ tro thấp. Than của Úc, có giá trị về nhiệt lượng cao hơn nhưng cũng chứa nhiều lưu huỳnh và tro. Hai quốc gia này cung cấp khoảng 43% tổng lượng than nhập khẩu của Trung Quốc trong năm 2016.

Ấn Độ - quốc gia tiêu thụ than lớn thứ hai (sau Trung Quốc) đã nhanh chóng trở thành nhà nhập khẩu than đứng đầu thế giới vào năm 2015. Tuy nhiên, Trung Quốc đã giành lại vị trí này vào năm 2016. Chính phủ Ấn Độ gần đây cũng áp dụng chính sách hạn chế nhập khẩu than để phát triển nguồn cung từ trong nước. Mục tiêu dài hạn của Ấn Độ là phục hồi ngành khai thác ở trong nước. Giống như nhiều mục tiêu về chính sách ở Ấn Độ, đây là một mục tiêu rất khó thực hiện, đặc biệt là ở Nam Á không có nguồn than cốc được sử dụng trong sản xuất thép - một ngành công nghiệp then chốt mà New Delhi muốn mở rộng.

Theo số liệu của công ty chuyên theo dõi về dữ liệu hàng hóa nhập khẩu qua cảng biển Thomson Reuters, lượng than nhập khẩu của Ấn Độ đã giảm 6,1% xuống còn 194 triệu tấn trong năm 2016. Năm 2015 nhập khẩu than năng lượng là 165 triệu tấn.

Nhật Bản là nước khai thác rất ít than nhưng nhu cầu than rất lớn, hàng năm nhập khẩu khoảng 170-180 triệu tấn, trong đó khoảng 113-115 triệu tấn than nhiệt lượng cho sản xuất điện, còn lại là than cho luyện kim. Nguồn than nhập khẩu từ Úc chiếm khoảng 61,2 % và từ Indonesia chiếm khoảng 14,6 %, còn lại từ các nước khác.

Hàn Quốc là nước nhập khẩu than lớn thứ tư trên thế giới, năm 2016 nhập 85,6 triệu tấn than cho nhiệt điện. Hiện tại nhiệt điện than đang chiếm tới 40% sản lượng điện của Hàn Quốc. Đặc biệt, Hàn Quốc đang khuyến khích các công ty tăng cường mua các nguồn năng lượng từ Mỹ, trong bối cảnh chính quyền ông Donal Trump ủng hộ khai thác nhiên liệu hóa thạch nhằm đa dạng hóa nguồn cung và tập trung đầu mối trong việc nhập khẩu than.

Chẳng hạn, Công ty Korea Midland Power Co Ltd (KOMIPO) thay mặt cho 4 công ty khác ký kết thỏa thuận mua than của Mỹ (gồm: Korea Southern Power Co Ltd (KOSPO), Korea East West Power Co (EWP), Korea Western Power Co Ltd (WP) và Korea South East Co Ltd (KOEN).

Vấn đề đáng lưu ý là: (i) Thị trường xuất - nhập khẩu than trên TG đã được thiết lập "trật tự" từ hàng chục năm nay; (ii) Các tập đoàn tài chính lớn toàn cầu luôn đứng sau các tập đoàn, công ty khai thác, kinh doanh than; (iii) Việc nhập khẩu than thường được thực hiện thông qua việc đầu tư tài chính. Không phải cứ có tiền là có thể mua được than, nhất là với khối lượng lớn và ổn định lâu dài.

Trường hợp như các doanh nghiệp của Việt Nam (có tiền và mới tham gia thị trường) chỉ có thể mua được than ngoài luồng (trôi nổi theo kiểu "được chăng hay chớ", "ăn xổi ở thì" không đảm bảo chắc chắn, ổn định trong dài hạn).

3. Kinh nghiệm và thông lệ nhập khẩu than trên thế giới

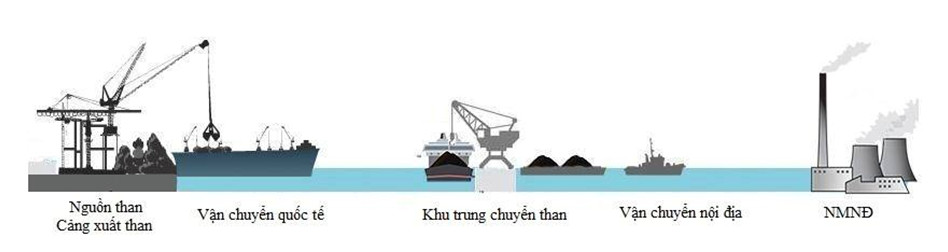

Chuỗi cung ứng than nhập khẩu nói chung và cho các nhà máy nhiệt điện than nói riêng được nêu ở Hình 2.

Hình 2. Chuỗi cung ứng than nhập khẩu cho các nhà máy nhiệt điện.

Qua đó cho thấy, chuỗi cung ứng than gồm: nguồn than, cảng xuất than, vận tải biển quốc tế, chuyển tải than (tại cảng đến), vận chuyển nội địa, hộ sử dụng nhà máy nhiệt điện (NMNĐ).

Nhật Bản, Hàn Quốc, Trung Quốc, Đài Loan không chỉ là những nước nhập khẩu than lớn nhất trong khu vực châu Á mà còn lớn nhất trên thế giới và các doanh nghiệp tiêu thụ than của các nước này có rất nhiều kinh nghiệm nhập khẩu than và đầu tư ra nước ngoài khai thác than.

Sau đây là những kinh nghiệm chính được rút ra từ các nước nêu trên.

Thứ nhất: Nhóm giải pháp đảm bảo nguồn cung:

Mục tiêu lớn nhất của các nhà nhập khẩu than cho sản xuất nhiệt điện là đảm bảo được nguồn cung ổn định trong dài hạn (theo vòng đời nhà máy điện) với giá cạnh tranh nhất, vì vậy, các nhà nhập khẩu của các nước nhập than lớn trên thế giới thường triển khai nhiều giải pháp song song như sau:

1/ Lựa chọn nguồn than nhập khẩu hợp lý: tập trung vào các nước giàu tài nguyên than, có vị trí địa lý thuận lợi và khai thác than phục vụ xuất khẩu là chính, vì trong nước có các nguồn tài nguyên năng lượng khác thay thế. Ưu thế nhất là Úc, Indonesia, tiếp theo là Nga, Nam Phi và sau đó là một số nước khác.

2/ Đa dạng hoá nguồn cung: ngoài việc duy trì nhập khẩu từ Úc và Indonesia, các nước Nhật Bản, Hàn Quốc, Ấn Độ và Đài Loan thường xuyên tìm kiếm các hợp đồng nhập khẩu từ những nước xuất khẩu khác như Nga, Trung Quốc hay xa hơn là Nam Phi.

Không dừng lại ở đó, giải pháp đa dạng hoá nguồn cung của các nước nhập khẩu ngày càng được áp dụng triệt để để tìm kiếm các nguồn than mới được thăm dò như các mỏ than tại Mông Cổ, Zimbabwe hay Mozambique. Tập đoàn KOCOAL (Hàn Quốc) là một trong những doanh nghiệp đi đầu trong việc mở rộng đầu tư sang các mỏ than ở các nước xuất khẩu than mới nổi. Tập đoàn này đã đầu tư khoảng 20 tỷ Won (khoảng 18,1 triệu USD) vào mỏ than ở phía Tây bắc Mông Cổ và tiến hành sản xuất than vào đầu năm 2011. Theo đó, Tập đoàn sẽ nắm giữ 50% cổ phần của mỏ than với trữ lượng than lên tới 79 triệu tấn. Theo hợp đồng này, KOCOAL sẽ được sản xuất với sản lượng 1 triệu tấn/năm trong vòng 79 năm nếu như không có biến động quá lớn từ thị trường (Online Information, 2013).

3/ Đầu tư chiếm lĩnh thị trường: Nhật Bản là nước có nhiều nhà đầu tư nhất tại Úc với 7 trong số 17 nhà đầu tư nước ngoài lớn nhất (Idemitsu Kosan, Itochu, Marubeni, Mitsubishi, Mitsui & Co., Sojitz, Sumitomo) đồng thời là nước nhập khẩu than nhiều nhất từ Úc. Các công ty lớn của Nhật Bản đều có cổ phần (tham gia đầu tư) trong các dự án trong chuỗi cung cấp than từ Úc (mỏ khai thác than, đường sắt từ mỏ ra cảng và cảng biển).

Ngoài ra, thông qua chính phủ, các nhà nhập khẩu của nước này đều tiếp cận các nguồn than của các nước theo hình thức hỗ trợ nước sở tại về chuyển giao công nghệ, đầu tư phát triển nguồn nhân lực ngành than, đầu tư xây dựng và nâng cấp cơ sở hạ tầng khai thác, hệ thống vận chuyển than băng chuyền hay hệ thống vận chuyển đường sắt,… để gây dựng mối quan hệ hợp tác. Giải pháp này đã cho thấy hiệu quả rõ rệt, và trong giai đoạn gần đây Nhật Bản tiếp tục áp dụng đối với Indonesia để phát triển nguồn cung của mình một cách tối đa.

Trong quá khứ, để nhập khẩu được anthracite của Việt Nam tuy không nhiều, nhưng Nhật cũng đã áp dụng các chính sách "hỗ trợ tạo nguồn" cho Tập đoàn CN Than - Khoáng sản Việt Nam (đào tạo công nhân, chuyển giao công nghệ chế biến than và toàn mỏ, quản lý khí methan, cung cấp thiết bị v.v.).

4/ Tận dụng hỗ trợ của chính phủ: với những nước như Đài Loan, Ấn Độ, các doanh nghiệp không có được lợi thế như các doanh nghiệp Nhật Bản hay Hàn Quốc, Trung Quốc trên thị trường nhập khẩu than. Vì vậy, chính phủ các nước này đã có những giải pháp hỗ trợ để khuyến khích các doanh nghiệp năng động hơn trong việc nhập khẩu than.

Cụ thể, Đài Loan thực hiện giảm trừ tối đa thuế nhập khẩu và thuế tiêu thụ đặc biệt đối với các nhà nhập khẩu than, trong khi Ấn Độ không giới hạn hạn ngạch nhập khẩu than, thực hiện chế độ tự do hóa thương mại, cho phép các doanh nghiệp nước này chủ động thực hiện các hợp đồng mua mỏ, hoặc nhập khẩu và kết hợp với giảm trừ thuế thương mại đối với các doanh nghiệp nhập khẩu than.

Thứ hai: Hợp đồng nhập khẩu than:

Có 4 loại hợp đồng chính để nhập khẩu than gồm: hợp đồng mua/đầu tư mỏ, hợp đồng thương mại dài hạn, hợp đồng thương mại hàng năm và hợp đồng thương mại mua theo chuyến. Mỗi loại hợp đồng đều có ưu, nhược điểm đặc trưng.

Để tận dụng tối đa ưu điểm của từng loại hợp đồng nên lựa chọn thời điểm thích hợp áp dụng linh hoạt cả 4 loại hợp đồng nói trên. Đặc biệt ưu tiên cho các loại hợp đồng nhập khẩu có khả năng đảm bảo đáp ứng trong dài hạn như hợp đồng thương mại dài hạn, hoặc hợp đồng đầu tư mỏ.

Hợp đồng nhập khẩu có 2 hình thức chính: hợp đồng trực tiếp và hợp đồng thông qua một nhà thương mại trung gian.

Việc có nhà trung gian thương mại có thể giúp tránh được các rủi ro khi làm việc với đối tác thiếu tin cậy, không cần phải tự đi tìm kiếm nguồn than, có thể chiếm dụng vốn của nhà trung gian thương mại. Tuy nhiên, chi phí sẽ cao hơn hợp đồng trực tiếp với nhà cung cấp than.

Tùy thuộc vào điều kiện thực tế, kinh nghiệm tham gia thị trường và khả năng đàm phán mà có thể lựa chọn linh hoạt hình thức hợp đồng.

Một số nhà trung gian lớn và uy tín trên thế giới gồm: Glencore, Noble Group, Vitol…

Thứ ba: Vận tải biển và cảng trung chuyển than nhập khẩu:

1/ Phương thức vận chuyển:

Lâu nay, các nhà nhập khẩu than đều ưu tiên sử dụng phương thức vận chuyển bằng các tàu có trọng tải rất lớn: Capesize (120.000-200.000 tấn), Post Panamax (100.000 tấn); Panamax (72.000 tấn). Các loại tàu này đều có thể hoạt động tốt với điều kiện cảng xuất khẩu của Úc, Indonesia.

Các nhà nhập khẩu than thường ưu tiên sử dụng dịch vụ thuê tàu thay vì tự đầu tư đội tàu (do chi phí đầu tư đối tầu rất lớn, khó tận dụng tối đa khả năng chuyên chở của đội tàu, khó tận dụng được phương thức vận tải hai chiều, không kết hợp được với các mặt hàng rời khác như quặng sắt, clinke, bauxte, lúa, mì v.v.).

2/ Hợp đồng thuê tàu:

Có rất nhiều dạng hợp đồng thuê tàu vận tải biển quốc tế được các nhà nhập khẩu than sử dụng như: Hợp đồng thuê tàu chuyên dụng (Contract of dedicated vessel); Hợp đồng thuê chuyến dài hạn (Contract of Affreightment - COA); Thuê tàu định hạn chuyến (Time Charter Trip); Thuê định hạn (Time Charter); Hợp đồng thuê tàu trần (Bare ship or bare boat); Hợp đồng thuê tàu chuyến (Voyage Charter).

Mỗi dạng hợp đồng đều có các ưu, nhược điểm riêng và trong các dạng hợp đồng đó thì dạng Hợp đồng thuê chuyến dài hạn (Contract of Affreightment - COA) đang là dạng phổ biến cho việc nhập khẩu than số lượng lớn và dài hạn do tính ổn định cao, bên cạnh đó cũng rất linh hoạt về việc chỉ định tàu tuỳ theo nhu cầu.

3/ Cảng trung chuyển than nhập khẩu:

Than là loại hàng rời phải nhập khẩu từ các thị trường xa xôi, được vận chuyển bằng các tàu biển lớn cỡ Panamax tới Capesize để giảm chi phí Logistics cho 1 tấn than và qua đó là tăng hiệu quả các dự án điện than nói riêng và dự án sử dụng than nhập khẩu nói chung.

Cần tìm địa điểm thích hợp gần với các nhà máy nhiệt điện than (hộ sử dụng than khối lượng lớn) để xây dựng các cảng trung chuyển đón được tàu biển có trọng tải lớn cỡ từ Panamax tới Capesize. Tại mỗi cảng trung chuyển có hình thành trung tâm than để thực hiện các công tác lưu trữ, phối trộn, giám định chất lượng… phục vụ cụm 3-4 nhà máy nhiệt điện than.

4/ Chi phí vận chuyển:

Chi phí vận chuyển than theo các loại tàu trung bình cho khoảng cách 1.000 dặm trong 5 năm qua, theo thống kê của Clarkson Service cụ thể như sau: đối với tàu Capesize (> 120.000 tấn): 2,61 - 4,32USD/ tấn sản phẩm; đối với tàu Panamax (72.000 tấn): 3,88 - 4,97USD/tấn sản phẩm; đối với tàu Handymax (< 50.000 tấn): 7,06 - 10,56USD/tấn sản phẩm. Khoảng cách trung bình từ các cảng xuất than của Indonesia tới Việt Nam là 2.095km (tương đương 1.302 dặm), của Úc tới Việt Nam là 7.220km (tương đương 4.487 dặm).

Như vậy, chi phí vận chuyển than từ Úc về Việt Nam cao hơn 3 lần so với chi phí vận chuyển từ Indonesia trong cùng điều kiện tàu vận chuyển và điểm đến giống nhau.

Thứ tư: Nhóm các giải pháp khác:

1/ Tìm hiểu và tuân thủ "luật chơi" đã được thiết lập trên thị trường than thế giới.

2/ Xây dựng kết cấu hạ tầng đồng bộ phục vụ nhập khẩu than bao gồm hệ thống cảng biển (cảng trung chuyển than nhập khẩu), giao thông nội địa từ cảng biển về các hộ sử dụng than, hệ thống bến, kho, bãi tập kết, lưu giữ than.

3/ Quản lý tập trung việc nhập khẩu than bằng hình thức thích hợp (ví dụ thông qua cơ chế phối hợp, hoặc hiệp hội nhập khẩu than) vừa tạo thế chủ động cho các đơn vị nhập khẩu than và sử dụng than, vừa tránh tình trạng tranh mua, tranh bán đẩy giá than tăng cao.

4/ Các doanh nghiệp và tập đoàn lớn cần đào tạo cán bộ, nắm vững nghiệp vụ xuất-nhập khẩu than, thành lập các bộ phận/công ty chuyên trách, làm đầu mối đàm phán trực tiếp, ký kết hợp đồng dài hạn với các chủ mỏ (khoảng 70-80% nhu cầu).

Ngoài ra, cần nghiên cứu đầu tư vào các mỏ than để lấy than theo hình thức off-take nhằm ổn định lâu dài nguồn cung. Nhu cầu còn lại (khoảng 20-30%) có thể mua theo chuyến.

5/ Giá mua than: Phần lớn mua theo điều kiện FOB cảng xuất để phù hợp với điều kiện bán than của các chủ mỏ và các nhà xuất khẩu lớn. Giá có thể cố định theo kỳ hạn, hoặc giá thả nổi được xác định theo chỉ số giá GlobalCOAL NEWC (cho thị trường Úc và Indonesia), tùy theo diễn biến của thị trường.

Kỳ tới: Các nguồn than nhập khẩu tiềm năng đối với Việt Nam [Phần 1]

Lưu ý: Mọi trích dẫn và sử dụng bài viết này cần được sự đồng ý của tác giả thông qua Tạp chí Năng lượng Việt Nam bằng văn bản.

Tài liệu tham khảo:

1. Statistical Review of World Energy June 2018.

2. Coal Mining Update: Production, Export & Domestic Consumption. Indonesian-Investments, 05 january 2018.

3. FadhilaAchmadiRosyid,TsuyoshiAdachi. Forecasting on Indonesian Coal Production and Future Extraction Cost. Natural Resources, 2016.

4. DMO 23k/30/MEM/2018 của Bộ Năng lượng và Tài nguyên khoáng sản Inđônêxia, ngày 5/01/2108.

5. http:/www. Indonesia-investments.

6. Australian Energy Update 2017, Department of the Environment and Energy, August 2017.

7. G. Evans, Dự báo than xuất khẩu và nhu cầu/cung cấp điện năng nội địa, 2018.

8. EnergyEfficiencyOutlookforSouthAfrica.

9. JEEI Outlook 2018 - tháng 10/2017.