Thị trường khí cạnh tranh: Xu hướng phát triển tất yếu trên thế giới

06:35 | 10/12/2018

Thủ tướng giao BCT nghiên cứu phản biện của Tạp chí Năng lượng Việt Nam

Mở đầu

Trên thế giới có khoảng 120 quốc gia và lãnh thổ đã phát triển ngành công nghiệp khí và thị trường khí. Thị trường khí của mỗi nước đều có đặc điểm riêng tùy thuộc vào điều kiện địa lý - tự nhiên, nguồn tài nguyên dầu khí và các loại khoáng sản khác, thành tựu khoa học công nghệ, hệ thống kinh tế - chính trị - xã hội, quan điểm và mục tiêu phát triển trong từng thời kỳ…

Trong những năm qua, hầu hết các nước đều hướng tới phát triển thị trường khí cạnh tranh để đạt đa mục tiêu về phát triển kinh tế quốc gia bền vững, tăng trưởng xanh; an ninh năng lượng, an toàn cung cấp khí và giá khí hợp lý, duy trì tăng trưởng bền vững nhu cầu sử dụng và đầu tư cho cơ sở hạ tầng (CSHT).

Theo đó, các nước đều hướng tới phân tách và chuyên môn hóa các chức năng thị trường theo đặc điểm sản xuất hàng hóa, cung ứng dịch vụ trên chuỗi giá trị khí; đa dạng hóa thành phần sở hữu.

Có thể khái quát thành 4 mô hình thị trường khí đại diện cho các cấp độ phát triển từ mô hình độc quyền liên kết dọc (một công ty thực hiện toàn bộ việc khai thác, vận chuyển và phân phối) đến tự do hóa cạnh tranh tăng dần, gồm: mô hình cạnh tranh khai thác khí, mô hình cạnh tranh bán buôn và mô hình cạnh tranh bán lẻ.

Các nội dung sau đây được tiếp cận từ góc độ thực tế hoạt động của thị trường sẽ làm rõ cấu trúc kinh doanh thương mại, phạm vi hoạt động của các bên tham gia trong chuỗi giá trị khí, quy mô và tính chất của sản phẩm hàng hóa, dịch vụ, các loại hình/phương thức giao dịch thương mại tương ứng với từng mô hình thị trường khí. Từ đó sẽ đúc rút được các điều kiện vật chất cần để chuyển đổi mô hình cũng như đưa ra toàn cảnh về phát triển thị trường khí cạnh tranh của các nước trên thế giới.

Các mô hình thị trường khí thế giới

1/ Mô hình 1: Độc quyền liên kết dọc:

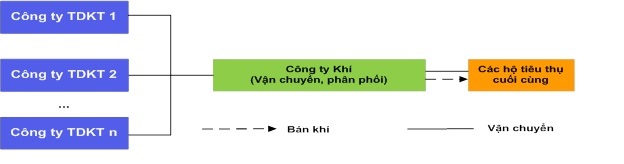

Việc khai thác, vận chuyển và phân phối khí đến hộ tiêu thụ (HTT) được thực hiện tập trung bởi một công ty duy nhất và cũng là người bán khí duy nhất trên thị trường. Công ty/người bán khí vừa là chủ mỏ vừa là chủ sở hữu (CSHT) vận chuyển, phân phối khí. Trên thị trường chỉ có giao dịch giữa công ty khí với các HTT khí trên cơ sở các hợp đồng mua bán khí song phương dài hạn. Việc giao nhận khí được thực hiện tại một điểm ở điểm tiếp nhận của hộ tiêu thụ. (Cấu trúc kinh doanh thương mại được trình bày tại Hình 1.1).

Tại mô hình này, gói khí hàng hóa được cung cấp tới HTT, bao gồm dịch vụ vận chuyển và phân phối nên giá khí cũng đã bao gồm cước phí vận chuyển, phân phối. Giá bán cho HTT do nhà nước điều tiết/quy định, thường là thấp, không phản ánh giá trị thị trường.

Hình 1.1: Mô hình độc quyền liên kết dọc trên toàn bộ dây chuyền khí. (Nguồn: EMC-VPI tổng hợp).

Mô hình 1 đã tồn tại ở những nước có đặc điểm tài nguyên thuộc sở hữu nhà nước; nước có ngành công nghiệp khí ở giai đoạn đầu hình thành và/hoặc nguồn cung hạn chế, những nước coi công nghiệp khí là ngành kinh tế đòn bẩy thúc đẩy tăng trưởng kinh tế đất nước, khí đốt được coi là hàng hóa xã hội thiết yếu và được cung cấp cho tới từng địa phương với mức giá được trợ cấp.

Thị trường được tổ chức theo mô hình này nhằm tập trung nguồn lực vào công ty dầu khí quốc gia, hoặc tạo ra vị thế độc quyền cho một công ty hoạt động. Qua đó thị trường khí hoàn toàn chịu sự chi phối, kiểm soát của Chính phủ.

Hoạt động sản xuất kinh doanh (SXKD) của công ty đồng nhất với mục tiêu, kế hoạch của Nhà nước, thực hiện các nhiệm vụ chính trị, các mục tiêu kinh tế - xã hội vĩ mô.

Nhà nước nhanh chóng đạt được các quyết định quan trọng mang tính chiến lược quốc gia. Người tiêu dùng được hỗ trợ trong việc sử dụng khí theo mục tiêu quản lý của Nhà nước để phát triển các lĩnh vực sử dụng khí trong từng thời kỳ nhất định.

Chính vì vậy, các giao dịch thị trường khá đơn điệu, thị trường thiếu linh hoạt trong điều tiết cân đối cung - cầu khí, giá khí bị ấn định, các công ty độc quyền kiểm soát nguồn cung, lựa chọn khách hàng, HTT không có sự lựa chọn nguồn khí, không chủ động về an ninh cung cấp khí.

Mô hình này phổ biến ở các nước Đông Âu, các nước SNG trong thời kỳ trước những năm 90. Hiện nay mô hình này hầu như không còn. Đó là vì các công ty dầu khí quốc gia, hay các công ty dầu khí quốc tế không thể có đủ nguồn lực để triển khai một hay nhiều chuỗi giá trị khí đầy đủ từ tìm kiếm, thăm dò, khai thác, vận chuyển, xử lý đến phân phối kinh doanh cho khách hàng. Nhất là trong bối cảnh hoạt động thượng nguồn ngày càng rủi ro về mặt địa chất, kỹ thuật, thương mại… Thêm vào đó, các công ty thường có chiến lược đầu tư ở nhiều lĩnh vực, nhiều khu vực khác nhau và tăng cường hợp tác đầu tư, chuyển giao, tiếp nhận công nghệ để chia sẻ rủi ro - lợi ích.

2/ Mô hình 2: Cạnh tranh khai thác khí, một người mua buôn duy nhất:

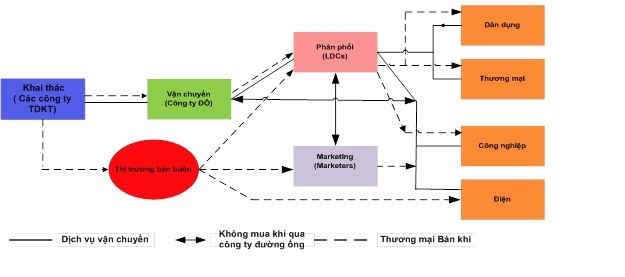

Tại mô hình này có sự phân tách hoạt động khai thác vận chuyển, phân phối khí được thực hiện bởi nhiều công ty khai thác và một công ty độc quyền vận chuyển, phân phối khí (không còn tập trung trong một công ty như Mô hình 1).

Các công ty khai thác cạnh tranh bán khí cho bên mua buôn duy nhất là công ty sở hữu CSHT vận chuyển, phân phối khí, sau đó bán lại cho các HTT (được trình bày như Hình vẽ 1.2 dưới đây).

Thị trường độc quyền mua buôn khí tại đầu giếng được hình thành và tiếp tục duy trì độc quyền bán khí cho HTT cuối cùng. Khí được chuyển giao chủ sở hữu tại hai điểm ở đầu vào đường ống vận chuyển và ở điểm tiếp nhận của hộ tiêu thụ.

Như vậy, điểm đáng lưu ý ở đây là sự xuất hiện của thị trường mua buôn tại thượng nguồn, có nhiều bên tham gia gồm có các công ty khai thác, hộ tiêu thụ, người mua buôn - công ty đường ống, với nhiều loại các hợp đồng giao dịch cả dài hạn, trung và ngắn hạn giữa các bên.

Hình 1.2: Mô hình cạnh tranh khai thác khí, một bên mua buôn duy nhất. (Nguồn: EMC-VPI tổng hợp).

Tương tự Mô hình 1, trong mô hình này, gói khí hàng hóa vẫn bao gồm dịch vụ vận chuyển và phân phối. Giá khí bao gồm chi phí vận chuyển, phân phối. Giá mua buôn khí thường được giới hạn mức trần, hoặc được xác định qua đấu thầu cạnh tranh. Giá bán lẻ cho HTT cuối cùng thường do Nhà nước điều tiết/quy định. Tuy vậy, so với Mô hình 1, thị trường khí đa dạng về nguồn cung nên an ninh năng lượng được đảm bảo hơn, có sự cạnh tranh trong khâu khai thác với nhiều người bán khí đã góp phần làm giảm giá khí thượng nguồn.

Mặc dù vậy, giá khí cho HTT vẫn bị ấn định, sự độc quyền mua khí của các công ty vận chuyển, phân phối đã hạn chế việc xã hội hóa đầu tư phát triển CSHT khí…

Mô hình 2 đã và đang được áp dụng chủ yếu ở các nước Đông Nam Á và Trung Quốc. Đặc điểm nổi bật là những nước này vừa có tài nguyên khí vừa phải nhập khẩu khí, trong đó khí được xem là ngành năng lượng đòn bẩy để thực hiện các mục tiêu chiến lược về phát triển kinh tế, chính trị, xã hội, với vai trò chủ đạo của các công ty Nhà nước trong các hoạt động sản xuất, kinh doanh khí. Mô hình này cũng đã tồn tại ở Argentina trước năm 1992, các nước EU giai đoạn trước khi cải cách thị trường, tiến tới tự do hóa thị trường khí: Thổ Nhĩ Kỳ (trước 2001), Romania…

3/ Mô hình 3: Thị trường cạnh tranh bán buôn:

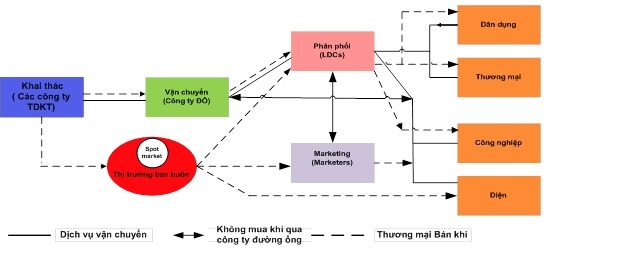

Phân tách tiếp chức năng vận chuyển, phân phối được thực hiện bởi công ty vận chuyển và công ty phân phối riêng biệt, mở quyền tiếp cận đường ống vận chuyển cho bên thứ ba (open access). Bên thứ ba được quyền tiếp cận đường ống là các HTT lớn, các bên mua trung gian/các công ty mua buôn, công ty phân phối khu vực. Các bên được phép mua khí trực tiếp từ chủ mỏ/người bán/công ty khai thác, sau đó thuê công ty đường ống vận chuyển khí (chi tiết như Hình vẽ 1.3 dưới đây).

Hình 1.3: Mô hình cạnh tranh bán buôn. (Nguồn: EMC tổng hợp).

Mô hình 3 là sự đột phá về cấu trúc thị trường khi cho phép bên thứ ba quyền tiếp cận đường ống vận chuyển, phát triển thị trường khí cạnh tranh bán buôn (trên hệ thống đường ống cao áp) và hình thành thị trường vận chuyển (xuất hiện loại hình dịch vụ mới - gồm dịch vụ cho thuê công suất và dịch vụ vận chuyển đường ống). Sự cạnh tranh trên thị trường bán buôn là sự cạnh tranh giữa các công ty TDKT, các bên mua trung gian. Các quan hệ giao dịch trên thị trường lúc này nhiều hơn và phức tạp hơn so với ở hai mô hình trước đó do rất nhiều bên tham gia như các công ty khai thác, công ty mua bán buôn, công ty vận chuyển, công ty phân phối, HTT mua buôn, HTT mua lẻ, công ty mua bán trung gian, công ty tài chính, chủ hợp đồng vận chuyển…

Ví dụ như các giao dịch mua bán buôn khí trực tiếp giữa các công ty khai thác khí với các HTT lớn và các công ty phân phối khí (LDC); các giao dịch giữa nhà buôn khí trung gian với các công ty khai thác, các bên mua trung gian khác và các HTT lớn…

Lúc này, gói khí hàng hóa tách rời dịch vụ vận chuyển. Giá khí tính độc lập với cước phí vận chuyển trên thị trường bán buôn. Giá bán buôn được xác định trên cơ sở thị trường, hoặc trên cơ sở chi phí. Giá bán lẻ bị điều tiết, giới hạn lợi nhuận của các công ty phân phối. Chi phí vận chuyển và phân phối được chuyển đủ vào giá khí cuối cùng (pass through), nhưng cước phí vận chuyển bị điều tiết của Nhà nước bởi tính độc quyền tự nhiên của hoạt động vận chuyển và phân phối khí.

Thị trường khí rất sôi động với đa dạng khách hàng mua khí, nhiều sự lựa chọn công ty cung cấp khí, tăng cường an ninh nguồn cung, giá khí hợp lý dưới áp lực cạnh tranh thị trường.

Tuy nhiên, cũng vì thế mà nảy sinh các xung đột, mâu thuẫn về lợi ích, các tranh chấp, khiếu nại về việc thực hiện cam kết trong các hợp đồng thương mại. Với mô hình thị trường này đòi hỏi phải ban hành và không ngừng hoàn thiện hệ thống pháp lý điều chỉnh hoạt động thị trường khí như: Luật Khí và các quy định về vận chuyển, phân phối, về cơ chế giá khí, cước phí…

Mô hình này hiện đã và đang được phát triển tại hầu hết các nước ở khu vực châu Âu, châu Mỹ La Tinh, Nga và SNG…

4/ Mô hình 4: Thị trường cạnh tranh bán lẻ:

Cho đến mô hình 4, với việc phân tách tiếp hoạt động phân phối khỏi hoạt động mua bán khí, các chức năng khai thác, vận chuyển, phân phối, kinh doanh khí hoàn toàn độc lập. Người mua người bán trực tiếp thỏa thuận và ký hợp đồng mua bán khí, thuê dịch vụ vận chuyển và phân phối. Thị trường tự điều tiết một cách linh hoạt và hiệu quả. Người tiêu dùng cuối cùng được phép tự do lựa chọn nhà phân phối khí, tạo ra sự cạnh tranh bình đẳng giữa các bên trên toàn bộ thị trường. Dịch vụ vận chuyển tách rời khỏi gói khí hàng hóa, hay giá khí tách rời cước phí trên cả thị trường bán buôn và bán lẻ. Giá khí bán buôn, bán lẻ được xác định trên cơ sở quan hệ cung - cầu của thị trường dù có thể vẫn còn quy định của Nhà nước về cơ chế định giá.

Điểm nổi bật là sự xuất hiện của thị trường giao ngay (spot market) để cân bằng cung - cầu tại từng thời điểm khi có sự chênh lệch khối lượng cung ứng và nhu cầu thực tế so với dự báo. Giá khí trên thị trường giao ngay được xác định trên cơ sở chi phí biên ngắn hạn, phản ánh giá trị thị trường của khí tại khu vực giao khí. Do giá liên tục được xác định trong một thị trường cạnh tranh có tính thanh khoản cao nên việc định giá khí trở nên hiệu quả hơn. Các bên tham gia đã dùng giá khí trên thị trường giao ngay như một tham khảo khi định giá trong các hợp đồng cung cấp khí song phương, đồng thời xuất hiện các hợp đồng giao ngay. Thị trường vận chuyển sơ cấp và thị trường vận chuyển thứ cấp cũng được hình thành để đáp ứng nhu cầu giao dịch thương mại khí. Nhà nước không can thiệp mà chỉ củng cố luật điều chỉnh để đáp ứng đầy đủ tính hướng dẫn hành vi cho các bên tham gia thị trường, ban hành các chính sách nhằm thúc đẩy, phát huy tính cạnh tranh, đảm bảo hài hòa lợi ích của các bên tham gia. Các nước đã phát triển lên mô hình này gồm có Mỹ, Anh, Canada …

Hình 1.4: Mô hình cạnh tranh bán lẻ. (Nguồn: EMC tổng hợp).

Với mô hình 4, các ưu điểm có thể thấy là bên bán và bên mua được tự do lựa chọn nhà cung cấp khí, dịch vụ vận chuyển và/hoặc khách hàng, chi phí mua khí và chi phí vận chuyển giảm nhờ có cạnh tranh. Giá khí bán buôn dao động phản ánh kịp thời quy luật thị trường. Thị trường hoạt động linh hoạt và hiệu quả hơn nhờ sự xuất hiện của các giao dịch ngắn hạn, các hợp đồng giao ngay.

Tuy nhiên, sự phát triển của các giao dịch mua bán khí giao ngay gây nên những khó khăn cho các công ty đường ống trong việc đáp ứng nhu cầu dịch vụ vận chuyển. Có những thời điểm nhu cầu vận chuyển nằm ngoài kế hoạch, vượt quá hoặc nhỏ hơn nhiều so với công suất thiết kế của đường ống, làm tăng tính bất ổn của hệ thống đường ống.

Toàn cảnh về phát triển thị trường khí cạnh tranh của các nước trên thế giới

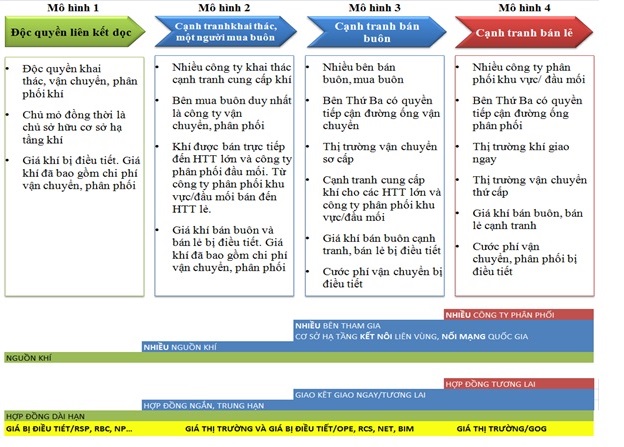

Có thể thấy, các mô hình thị trường khí thể hiện các cấp độ phát triển khác nhau theo xu hướng tăng dần mức độ cạnh tranh trong tất cả các hoạt động tại các phân khúc thị trường bán buôn và bán lẻ với các đặc điểm chính như tại Hình vẽ 1.5.

Hình 1.5: Các cấp độ cạnh tranh của thị trường khí. (Nguồn: EMC-VPI tổng hợp).

Điểm nổi bật của quá trình chuyển đổi các mô hình là sự phân tách giữa các khâu theo chiều dọc và chiều ngang với sự tham gia của đông đảo các thành phần kinh tế, đa dạng các sản phẩm dịch vụ và phương thức giao dịch, tương tác giữa các bên tham gia thị trường. Đây cũng được coi là thước đo phản ánh sự tiến bộ trong cải cách/tái cấu trúc ngành khí. Việc chuyển đổi mô hình thị trường đòi hỏi các điều kiện về (1) sự đa dạng nguồn cung cấp, (2) quy mô và tính kết nối của cơ sở hạ tầng vận chuyển, phân phối khí, (3) duy trì tăng trưởng nhu cầu bền vững, (4) sự tham gia đông đảo của các bên tham gia trên mọi phân khúc của thị trường. Theo đó:

Từ mô hình 1 sang mô hình 2, điều kiện cơ bản nhất chỉ là khi có nhiều nguồn khí hơn, có sự tham gia của nhiều bên trong khâu khai thác.

Từ mô hình 2 sang mô hình 3, cần có nhiều nguồn khí, hệ thống đường ống vận chuyển được kết nối liên vùng, nối mạng khu vực và quốc gia, hình thành thị trường vận chuyển sơ cấp, có sự tham gia của nhiều bên trong khâu khai thác và hoạt động kinh doanh trên phân khúc thị trường bán buôn.

Từ mô hình 3 sang mô hình 4, ngoài các điều kiện của mô hình 3 cần có sự tham gia của nhiều người bán lẻ/công ty phân phối khu vực trên phân khúc thị trường bán lẻ (ở cùng một khu vực bán lẻ), giao dịch công suất đường ống và dịch vụ vận chuyển được thực hiện trên cả thị trường sơ cấp và thứ cấp.

Trên thị trường cạnh tranh, hàng hóa khí và các dịch vụ hỗ trợ đi kèm đa dạng về nguồn cung, chủng loại, chất lượng, đáp ứng được nhu cầu của các hộ tiêu thụ khác nhau, các chủ mỏ và hộ tiêu thụ đều có cơ hội lựa chọn đối tác phù hợp với điều kiện cụ thể của từng bên, lợi ích của mỗi bên tham gia thị trường được đảm bảo, hài hòa trong mối quan hệ với các bên còn lại. Dịch vụ giao nhận thông suốt với chất lượng tốt nhất và chi phí hợp lý. Giá khí bán cho hộ tiêu thụ cuối cùng hợp lý. Nâng cao an ninh nguồn cung. Lợi ích kinh tế mà thị trường cạnh tranh có thể mang lại cho các bên tham gia đã thúc đẩy, thu hút được nhiều vốn đầu tư cho các hoạt động thăm dò khai thác mỏ, phát triển cơ sở hạ tầng khí, qua đó tạo ra được sự đa dạng về nguồn cung, dồi dào về khối lượng và sẵn sàng ứng phó được với những biến động về cầu (ngay cả trong những tình huống khẩn cấp).

Thị trường khí cạnh tranh đã được phát triển rộng rãi ở rất nhiều nước trên khắp các châu lục như: Bắc Mỹ, châu Mỹ Latinh, EU, Liên bang Nga, châu Đại Dương, châu Á.

Một số nước đã phát triển đến mô hình thị trường cạnh tranh bán lẻ như: Anh, Pháp, Bỉ, Mỹ, Canada, New Zealand…

Tất cả các nước này đều trải qua các giai đoạn phát triển thị trường khí từ mô hình cạnh tranh khai thác và một bên mua buôn duy nhất, sau đó mới tiến đến tự do hóa bằng việc mở cửa thị trường bán buôn và tiếp theo là thị trường bán lẻ.

Nhóm các nước CIS như: Turkmenistan, Azerbaijan, Kazakhstan, Moldova… và các nước Đông Nam Á như Thái Lan… hiện vẫn duy trì mô hình thị trường cạnh tranh trong khâu khai thác, một bên mua buôn duy nhất. Đây đều là những nước đang sở hữu tài nguyên khí, có khả năng đáp ứng nhu cầu trong nước và/hoặc xuất khẩu - hầu hết là những nước có nền kinh tế chưa phát triển mạnh, chính phủ những nước này muốn sử dụng ngành công nghiệp khí đốt là đòn bẩy thúc đẩy tăng trưởng kinh tế đất nước.

Chính sách phát triển thị trường khí của các nước này đều hướng tới tự do cạnh tranh, trong đó có nước đã chuẩn bị sẵn sàng về mặt pháp lý, nhưng trên thực tế không đạt được mục tiêu do chưa xóa bỏ được các rào cản gia nhập thị trường của các thành phần mới bởi quy định chưa rõ ràng, thiếu hiệu lực thi hành về quyền tiếp cận sử dụng đường ống của bên thứ ba, quyền lựa chọn nhà cung cấp… điển hình là Thái Lan.

Việt Nam do cả PVN và PVGAS đều thực hiện mua buôn khí nhưng thị trường chưa mở quyền tiếp cận đường ống cho bên thứ ba nên tạm xếp ở giữa Mô hình 2 và Mô hình 3. Hiện không còn thị trường khí nước nào tồn tại ở mô hình 1. Hình vẽ 1.6 dưới đây là tổng hợp mô hình thị trường khí của một số nước trên thế giới.

Hình 1.6: Mô hình thị trường khí của một số nước trên thế giới. (Nguồn: EMC tổng hợp).

Kết luận

Xu hướng phát triển thị trường khí của các nước trên thế giới đều tiến tới tự do hóa thị trường khí, mở cửa thị trường bán buôn và bán lẻ để hoạt động hiệu quả hơn, đảm bảo an toàn, an ninh cung cấp khí, sử dụng tiết kiệm, hiệu quả tài nguyên, giá cả hợp lý, thu hút và thúc đẩy đầu tư từ các thành phần kinh tế, hài hòa lợi ích của các bên tham gia, nâng cao hiệu quả kinh tế và phúc lợi xã hội, đảm bảo an ninh năng lượng. Thị trường khí cạnh tranh phát triển theo cấp độ khác nhau với các điều kiện chuyển đổi về mặt vật chất như sự sẵn sàng của nhiều nguồn khí, cơ sở hạ tầng kết nối liên vùng, quốc gia và sự tham gia đông đảo của các bên cung ứng và tiêu thụ khí. Qua đó đưa ra những cơ sở để có thể đánh giá, nhận định được một cách tổng quan về khả năng phát triển thị trường khí cạnh tranh ở Việt Nam.

ThS. NGÔ ANH HIỀN - TẬP ĐOÀN DẦU KHÍ VIỆT NAM

ThS. NGUYỄN THỊ THANH LÊ; KS. NGUYỄN THỊ THU PHƯƠNG - VIỆN DẦU KHÍ VIỆT NAM

Tài liệu tham khảo:

1/ Andrej Juris, 1996, Development of Natural Gas and Pipeline Capacity Markets in the United States.

2/ UNECE, 2012, The Impact of Liberalization of Natural Gas Markets in the UNECE region.

3/ Wilson W. Dub Crook, 2014, Natural Gas Policy Observation for Vietnam.

4/ EMC-VPI, 2015, Nghiên cứu đề xuất cơ chế chính sách phát triển thị trường khí Việt Nam giai đoạn đến 2020, tầm nhìn 2030.

5/ IEA, 2017, Natural Gas Information.