Phát triển điện khí ở Việt Nam [Kỳ 2]: Quy hoạch, quản lý nguồn điện khí LNG

06:04 | 27/10/2020

Phát triển điện khí ở Việt Nam [Kỳ 1]: Tiêu dùng năng lượng trên thế giới

KỲ 2: QUY HOẠCH ĐIỆN VÀ CÔNG TÁC QUẢN LÝ PHÁT TRIỂN CÁC DỰ ÁN NGUỒN ĐIỆN KHÍ LNG Ở VIỆT NAM

TS. NGUYỄN THÀNH SƠN - HỘI ĐỒNG KHOA HỌC TẠP CHÍ NĂNG LƯỢNG VIỆT NAM

I. Quy hoạch các nguồn điện trong QHĐ VIII

Trên cơ sở phân tích, đánh giá tình hình thực tế, Quy hoạch điện VIII (QHĐ VIII) đã đưa ra kịch bản dự báo về nhu cầu điện và sản xuất điện giai đoạn 2020 ÷ 2045 với mức độ tăng trưởng thấp hơn QHĐ VII điều chỉnh năm 2030 khoảng 35 TWh. Cụ thể điện sản xuất và điện bình quân đầu người như trong đồ thị sau:

Hình 1. Dự báo mức tiêu dùng điện và nhu cầu sản xuất điện ở Việt Nam 2020 - 2045.

Nhu cầu tăng trưởng trên đã được xem xét đáp ứng trên cơ sở tối ưu hóa việc huy động tiềm năng của các nguồn điện trong QHĐ VIII. Tiêu chuẩn tối ưu nguồn điện được xem xét và áp dụng là “chi phí cung ứng điện nhỏ nhất” của toàn hệ thống. Kết quả giải bài toán tối ưu (với chi phí sản xuất điện trung bình 7 ÷ 8 U$cents/kWh) đã cho phép xác định được tỷ trọng tối ưu của các nguồn điện sẽ được huy động vào phát triển trong giai đoạn 2020 ÷ 2045 như sau:

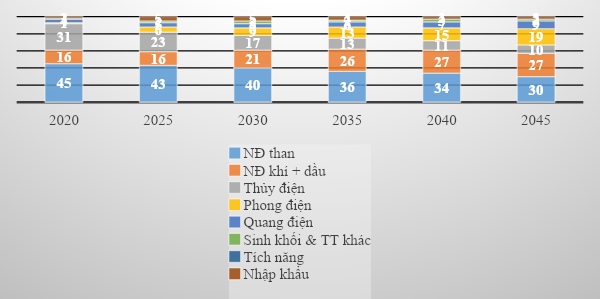

Hình 2. Tỷ trọng các nguồn điện trong tổng sản lượng điện, %.

Để chi phí sản xuất điện ở Việt Nam giai đoạn 2020 ÷ 2045 đạt giá trị thấp nhất, đồ thị trên cho thấy:

Thứ nhất: Trong khi tỷ trọng sản lượng nguồn thủy điện (có chi phí thấp nhất) giảm mạnh từ 31%/2020 xuống còn 10%/2045; và tỷ trọng nguồn nhiệt điện than (có chi phí thấp thứ hai) sẽ giảm từ 45%/2020 xuống còn 30%/2045 sẽ đòi hỏi trong QHĐ VIII phải tăng tỷ trọng nhiệt điện chạy dầu và khí từ 16%/2020 lên 27%/2045. Đồng thời:

Thứ hai: Tỷ trọng điện gió, có quy mô công suất lên tới 22% tổng nguồn năm 2045, và điện năng sản xuất tăng từ <1%/2020 lên đạt mức 19%/2045.

Thứ ba: Điện mặt trời (có chi phí cao nhất), tuy quy mô công suất chiếm tới 20% tổng nguồn, nhưng điện năng sản xuất được chỉ chiếm tỷ trọng không quá 9%/2045.

Với kết quả giải bài toán tối ưu như trên, QHĐ VIII đã đưa ra một số nhận xét, kết luận về phát triển nguồn điện ở Việt Nam như sau:

Một là: Các nguồn năng lượng tái tạo mới (điện gió và điện mặt trời) sẽ được phát triển chủ yếu ở miền Trung và miền Nam.

Hai là: Để phát triển điện gió và điện mặt trời, sau năm 2025 cần phát triển các nguồn điện có tinh linh hoạt cao để phủ đỉnh. Đó là các nguồn điện chạy dầu theo công nghệ ICE (có tốc độ phủ đỉnh cao từ 1÷5 phút).

Như vậy, tỷ trong điện sản xuất từ các nguồn năng lượng (NL) hóa thạch ở Việt Nam vẫn cần được duy trì ở mức ~57% (thấp hơn hiện nay - 61%, và thấp hơn mức bình quân của thế giới).

II. Quản lý phát triển các dự án nhiệt điện khí LNG

Việc “vẽ” ra tiềm năng quá lớn (như nêu trên), đã dẫn đến những bất cập trong công tác quản lý phát triển.

Mặc dù các quy hoạch ngành là những văn bản mang tính pháp lý cao, thời gian qua, việc quản lý phát triển các dự án nhiệt điện LNG ở Việt Nam đã không theo quy hoạch, mà chủ yếu chạy theo các “đề xuất” từ các địa phương. Cụ thể, QHĐ VII đã dự tính giai đoạn 2025 ÷ 2030 tổng công suất của các nguồn điện chạy khí LNG chỉ 15 ÷ 19 GW, nhưng đến giữa 2019, đã có tới 25 dự án đã được xem xét bổ sung vào QHĐ VII với tổng công suất tới 50 GW (gấp 2,6 ÷ 3,3 lần).

Việc phân cấp đấu thầu chọn đối tác triển khai các dự án LNG ở Cà Ná và Long Sơn cho các tỉnh là một ví dụ. Trong khi các đối tác thực sự có tiềm năng về LNG như Liên danh Total-Siemens-Novatek đã ký thỏa thuận phát triển dự án LNG Cà Ná (4.500 MW), nhưng, UBND tỉnh Ninh Thuận lại “đề xuất” chuyển dự án điện hạt nhân thành điện LNG “4.600 MW” (cao hơn 100 MW) để bật đèn xanh cho các “nhà đầu tư” hoàn toàn không có nguồn LNG như Gulf (Thái Lan), KEPCO (Hàn Quốc), Sembcorp v.v... Bản thân các quốc gia như: Nhật Bản, Thái Lan và Hàn Quốc đã, đang và sẽ là những nước phải nhập khẩu LNG. Ngoài việc không khả thi về kinh tế, việc “đề xuất” như vậy ở các địa phương có thể còn dẫn đến không khả thi về đối ngoại.

Theo báo cáo cập nhật của Bộ Công Thương, đến năm 2030, tổng công suất các dự án điện LNG 12,75 GW (chưa tính các dự án khí đường ống - NG chuyển sang LNG), trong đó có 6 GW đã được điều chỉnh bổ sung trong QHĐ VII, gồm: Nhơn Trạch 3, 4 (1.500 MW) và Sơn Mỹ 1, 2 (4.500 MW). Ngoài ra, nhiệt điện chạy khí NG Kiên Giang (1.500 MW) trong QHĐ VII (điều chỉnh) đã được quy hoạch sử dụng khí Lô B nay phải chuyển sang chạy LNG. Trong khi đó, địa điểm xây dựng LNG ở Kiên Giang không được đánh giá cao v.v...

III. Các nguồn lực thực hiện quy hoạch

1/ Nhu cầu vốn đầu tư và khả năng tích lũy:

Theo dự thào QHĐ VIII, nhu cầu vốn đầu tư cho hệ thống điện của Việt Nam trong giai đoạn 2021 ÷ 2045 lên tới 317,4 tỷ US$, bình quân khoảng 12,7 tỷ US $/năm. Cụ thể như sau:

- Giai đoạn 2021 ÷ 2030, tổng 133,3 tỷ US $, trong đó cho nguồn điện - 96 tỷ US $, lưới điện - 37,3 tỷ US $ (trung bình 13,3 tỷ US $/năm, cơ cấu nguồn/lưới là 72/28).

- Giai đoạn 2031 ÷ 2045, tổng 184,1 tỷ US $, trong đó cho nguồn điện - 136.4 tỷ US $, lưới điện- 47,7 tỷ US $ (trung bình 12,3 tỷ US $/năm, cơ cấu nguồn/lưới là 74/26).

Năm 2019, trong khi tổng doanh thu thuần của EVN đạt 394.890 tỷ đồng, lợi nhuận ròng hợp nhất của EVN chỉ đạt 9.720 tỷ đồng (tương đương khoảng 425 triệu US $) - tức là ỷ suất lợi nhuận ròng trên doanh thu thuần đạt rất thấp - 2,4%/2019. Trong khi đó, hệ số nợ trên vốn chủ sở hữu của EVN năm 2019 là 2,25.

Số liệu trên cho thấy:

Thứ nhất: Nhu cầu vốn cho tái sản xuất mở rộng hệ thống điện rất lớn.

Thứ hai: Khả năng tích lũy vốn của ngành điện rất nhỏ, và:

Thứ ba: Khả năng huy động vốn của ngành điện cũng rất hạn chế.

Vì vậy, nguồn lực (tiền) để thực hiện QHĐ VIII hoàn toàn phụ thuộc vào cơ chế, chính sách. Để cơ chế và chính sách tạo ra được nguồn lực, đòi hỏi phải đáp ứng ít nhất 2 điều kiện, đó là:

Thứ nhất: Trước hết, đó phải là một cơ chế, chính sách phù hợp (“gãi đúng chỗ ngứa”), và:

Thứ hai: Phải có công cụ (hay phương tiện kỹ thuật) phù hợp để thực thi cơ chế, chính sách.

Dưới đây sẽ đề cập đến hai điều kiện trên.

2/ Cơ chế, chính sách khuyến khích đầu tư ngành điện:

Cơ chế, chính sách do nhà nước ban hành để đạt được một mục tiêu kinh tế, xã hội nào đó, hay nói cách khác, đó chính là sự trả giá của nền kinh tế cho một mục tiêu cụ thể. Ví dụ, cái giá mà nền kinh tế phải trả cho việc khuyến khích không đúng mức việc phát triển các dự án điện mặt trời là giá điện quá cao dẫn đến sức cạnh tranh của toàn nền kinh tế giảm.

Vì vậy, cơ chế, chính sách cần được ban hành như giải một bài toán tối ưu: “Trả giá thấp nhất để đạt mục tiêu cao nhất”.

Để huy động vốn cho phát triển nguồn điện (chiếm 72 ÷ 74% tổng nhu cầu vốn đầu tư cho tái sản xuất mở rộng của ngành điện), trong cơ chế, chính sách cần xác định rõ trình tự ưu tiên phát triển các nguồn điện có chi phí biên (marginal cost- MC) thấp nhất.

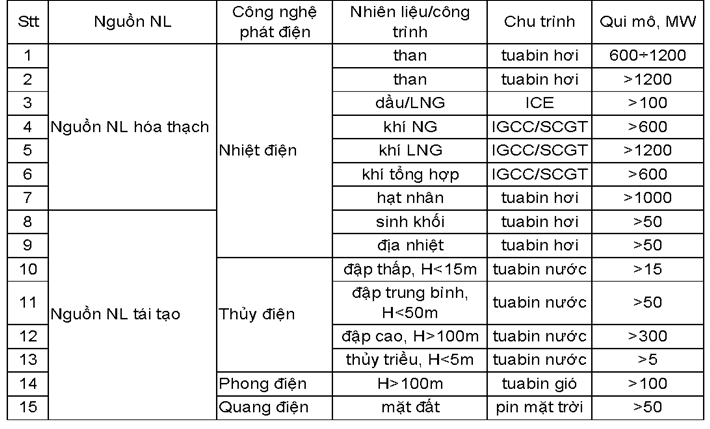

Ở Việt Nam, có 15 loại nguồn điện (đang vận hành và có tiềm năng phát triển, đã được đề cập trong QHĐ VIII) được phân loại như sau:

Bảng 1. Phân loại các nguồn điện hiện có và nguồn điện tiềm năng ở Việt Nam:

Các yếu tố quan trọng của từng nguồn điện khác nhau như: Hệ số huy động công suất, tỷ lệ điện tự dùng, chi phí sản xuất (gồm chi phí biến đổi và chi phí cố định) ở Việt Nam có ảnh hưởng đến trình tự cần được ưu tiên phát triển trong ngắn hạn (theo tiêu chí chi phí biên ngắn hạn (Short-term marginal cost- STMC) thấp), trình tự cần được ưu tiên phát triển trong dài hạn (theo tiêu chí chi phí biên dài hạn - Long-run marginal cost - LRMC thấp) được trình bày trong các đồ thị sau:

Hình 3. Hệ số huy động công suất và tỷ lệ điện tự dùng của từng nguồn điện.

Hình 4. Chi phí biến đổi và chi phí cố định của từng nguồn điện.

Hình 5. Chi phí sản xuất bình quân của từng nguồn điện, US $/MWh.

Hình 6. Thứ hạng ưu tiên phát triển các nguồn điện theo tiêu chí STMC.

Hình 7. Thứ hạng ưu tiên phát triển các nguồn điện theo tiêu chí LRMC.

Hình 8. Thứ hạng ưu tiên phát triển các nguồn điện theo tiêu chí MC.

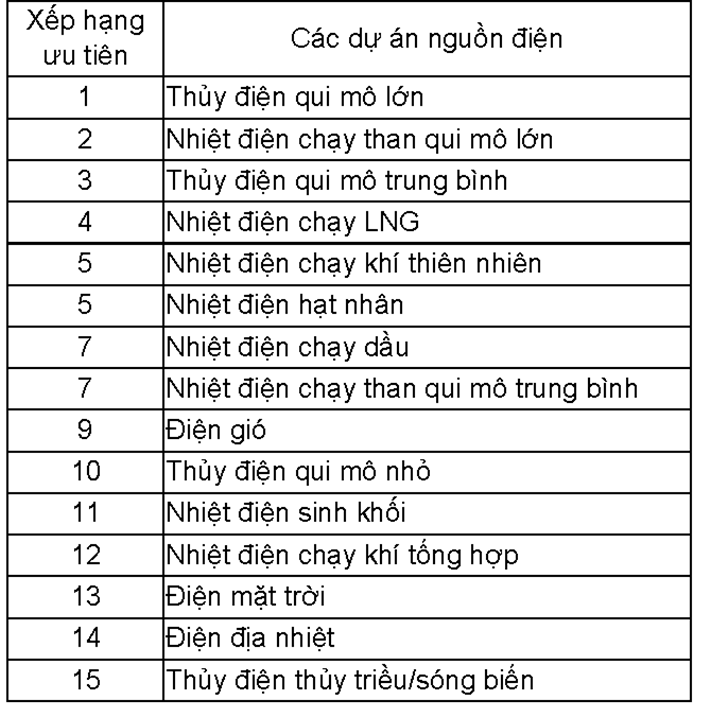

Đồ thị trên cho thấy, trình tự ưu tiên phát triển các nguồn điện ở Việt Nam như sau:

Bảng 2. Thứ hạng ưu tiên phát triển các nguồn điện ở Việt Nam:

3/ Công cụ thực hiện cơ chế chính sách:

Công cụ (hay phương tiện kỹ thuật) quan trọng nhất để thể hiện đúng cơ chế, chính sách khuyến khích đầu tư phát triển các nguồn điện là THỊ TRƯỜNG ĐIỆN. Các nước công nghiệp phát triển đã từ lâu đều thực thi chính sách về năng lượng nói chung, về điện năng nói riêng thông qua thị trường năng lượng và/hoặc thị trường điện. Mô hình tổ chức thị trường điện trên thế giới rất phong phú và ngày càng được hoàn thiện. Việc hình thành thị trường điện của các nước đều xuất phát từ 3 nhu cầu chính, đó là:

Thứ nhất: Thực thi chính sách của nhà nước về giá điện (giá năng lượng).

Thứ hai: Huy động vốn cho phát triển ngành điện, và:

Thứ ba: Nâng cao sức cạnh tranh của ngành điện.

Trên thị trường điện, nhà nước có thể và cần phải thực hiện các cơ chế, chính sách khuyến khích phát triển bền vững hệ thống điện thông qua giá mua điện lên lưới của từng nguồn điện.

Hình 9. Thứ hạng khuyến khích về giá bán điện lên lưới đối với các nguồn điện.

Kỳ tới: Vấn đề môi trường và nguồn cung nhiên liệu khí trong nước

TÀI LIỆU THAM KHẢO:

1/ Quy hoạch phát triển điện lực quốc gia giai đoạn 2021-2030, tầm nhìn đến năm 2045. Hà Nội, Viện Năng lượng, Bộ Công Thương, 9-2020.

2/ IEA. Số liệu thông kê . s.l. : IEA, 2019.

3/ Статистический Ежегодник мировой энергетики 2020. s.l. : EnerData, 2020.

4/ Nghị quyết số 55-NQ/TW ngày 11/2/2020 về định hướng Chiến lược phát triển năng lượng quốc gia của VN đến năm 2030, tầm nhìn đến 2045.

https://baodautu.vn/phat-trien-dien-khi-lng-o-viet-nam-co-hoi-va-thach-thuc-d126196.html

https://tuoitre.vn/tap-doan-evn-nam-2019-lai-950-ti-dong 20191225103706359.htm

https://zingnews.vn/evn-lai-dam-nam-2019-post1085523.html

Có thể bạn quan tâm

Các bài mới đăng

Xem nhiều nhất