Hoàn thiện thể chế để thu hút đầu tư dầu khí ở thềm lục địa Việt Nam [Kỳ cuối]

07:19 | 05/12/2018

Hoàn thiện thể chế để thu hút đầu tư dầu khí ở thềm lục địa Việt Nam [Kỳ 1]

TS. NGUYỄN XUÂN HUY - ĐẠI HỌC BÁCH KHOA TP. HCM

4. Kết quả và thảo luận đánh giá mô hình

Kết quả đánh giá mô hình kinh tế của 2 trường hợp được khảo sát dựa trên giá dầu thấp (40$/thùng) và cao (90$/thùng) thể hiện trong bảng 5 sau:

| Bảng 5. Sự thay đổi về tỷ lệ phân chia của chính phủ khi giá dầu thay đổi | ||||

| Giá dầu | 90 $/Thùng | 40 $/Thùng | ||

| Mô hình | Hiện tại | Đề xuất | Hiện tại | Đề xuất |

| NPV dự án (10%) | 8.478,98 $/THÙNG | 2.786,71 $/THÙNG | ||

| NPV nhà thầu (10%) | 1.141,37 (13,4%) | 1.774,72 (20,9%) | 292,66 (10,5%) | 843,25 (30%) |

| NPV chính phủ (10%) | 7.337,61 (86,6%) | 6.708,81 (79,1%) | 2.494,06 (89,5%) | 1.948,01 (70%) |

| IRR dự án | 107% | 61% | ||

| IRR nhà thầu | 44% | 66% | 20% | 39% |

| Thời gian hoàn vốn (năm) | 7 | 7 | 11 | 8 |

5. Ưu điểm của mô hình đề xuất

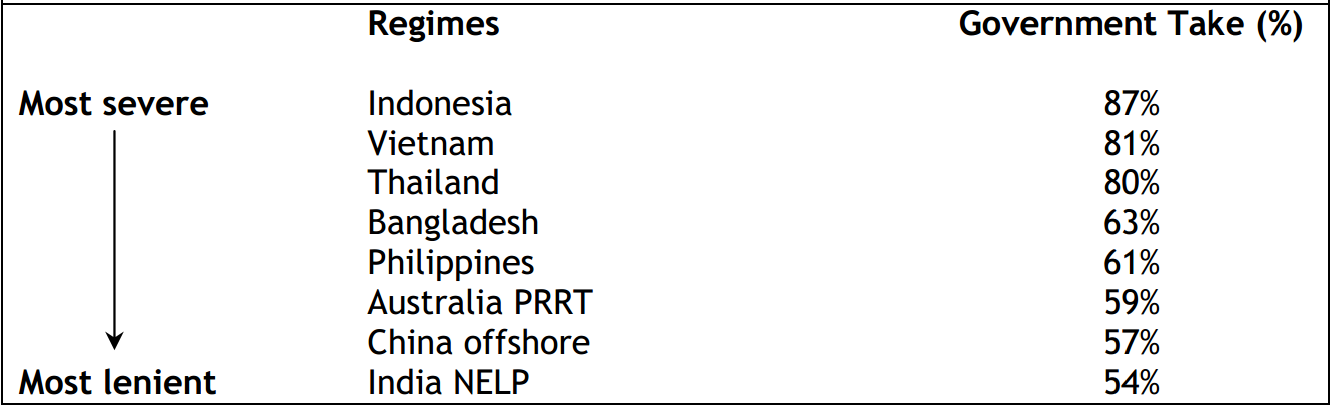

Trong các nước khai thác dầu mỏ ở châu Á - Thái Bình Dương hiện nay thì hợp đồng phân chia sản phẩm PSC của Việt Nam được đánh giá là một trong những nước có chính sách phân chia lợi nhuận khắc nghiệt nhất, do tỷ phần chia lợi nhuận Chính phủ quá cao (Bảng 6). Ngoài ra, khi giá dầu, hoặc sản lượng khai thác thay đổi giảm thì chính sách tài chính hiện tại càng thể hiện rõ những bất cập trong quản lý và vận hành mỏ.

Bảng 6. Xếp hạng phân chia lợi nhuận trong hợp đồng PSC ở các quốc gia.

Mô hình phân chia sản phẩm nên dựa theo giá dầu thay đổi là mô hình được sử dụng phổ biến trên thế giới. Khi đó, phần lợi nhuận của Chính phủ trên tổng giá trị hiện tại ròng NPV của dự án sẽ thay đổi biến động theo giá dầu. Khi giá dầu tăng cao, Chính phủ là người nắm giữ tài nguyên, do đó cần được phân chia lợi nhuận nhiều hơn. Khi giá dầu giảm, tỉ lệ phần thu của Chính phủ giảm bớt nhằm chia sẻ rủi ro với nhà thầu và bảo toàn nguồn tài nguyên.

Trong mô hình hiện tại của Việt Nam, khi giá dầu đạt ngưỡng 90$/thùng, phần lợi nhuận chia sẻ Cchính phủ được hưởng 86,6% trên tổng NPV dự án. Trong khi đó, giá dầu giảm xuống 40 $/thùng, phần thu của Chính phủ vẫn giữ tỷ lệ ở mức cao (89.5%). Đây là điều bất hợp lý vì nhà thầu là đối tượng bị tác động trực tiếp chịu thiệt hại khi giá dầu giảm.

Để tránh thất thoát thiệt hại, nhà thầu bắt buộc phải tăng cường sản lượng khai thác vượt mức thông thường để duy trì doanh thu nhằm bù đắp chi phí trong quá trình vận hành mỏ. Điều này đã làm cho nhiều giếng khai thác ngập nước nghiêm trọng nên sản lượng dầu suy giảm mạnh khiến cho vòng đời vận hành mỏ ngắn lại hơn so với kế hoạch phát triển mỏ dài hạn.

Trong mô hình đề xuất mới, khi giá dầu từ 90$/thùng rớt xuống còn 40$/thùng thì phần lợi nhuận chia sẻ của Chính phủ từ 79,1% giảm xuống còn 70%, tỷ phần của nhà thầu được nâng lên từ 20% lên đến 39% (Bảng 5). Trong điều kiện khó khăn này thì nhà thầu cần được sự hỗ trợ chia sẻ rủi ro từ Chính phủ, nhằm bù đắp chi phí và có lợi nhuận để đầu tư tiếp trong tương lai.

Hình 1. Sự thay đổi dòng tiền của chính phủ, nhà thầu theo thời gian (giá dầu 40$/thùng). Hình bên trái: mô hình hiện tại; Hình bên phải: mô hình mới đề xuất.

6. Thời gian hoàn vốn

Dự án phát triển mỏ thường có vốn đầu tư lớn, thời gian hoàn vốn là một trong những điều mà nhà thầu rất quan tâm. Nhà thầu là người đầu tư và phải chịu dòng tiền âm trong khoảng 5 năm đầu, do đó khi bắt đầu đưa mỏ vào vận hành khai thác có lợi nhuận, nhà thầu cần phải được nhận phần nhiều để nhanh chóng thu lại chi phí đầu tư đã bỏ ra.

Trong mô hình hiện tại, khi giá dầu xuống thấp dưới 40$/thùng, phần thu của Chính phủ vẫn ở mức cao trong những năm đầu tiên tính từ lúc dự án có lợi nhuận, khoảng 73% trên tổng lợi nhuận của của dự án. Trong mô hình mới đề xuất, phần thu của Chính phủ thấp trong những năm đầu, thậm chí có năm thấp hơn nhà thầu, sau đó dần tăng lên (Hình 1). Do đó, thời gian hoàn vốn của nhà thầu trong mô hình mới là 8 năm, trong khi mô hình hiện tại kéo dài lâu hơn, 11 năm (Bảng 5).

7. Sự thay đổi phần chia lợi nhuận khi giá dầu và sản lượng thay đổi

Phụ thuộc vào công nghệ khai thác và điều kiện vận hành, sản lượng thu hồi dầu sẽ thấp hơn rất nhiều so với trữ lượng phát hiện của mỏ, trong trường hợp mỏ STD hệ số thu hồi dầu chỉ đạt 18%. Khi khai thác quá mức, mỏ có khả năng bị ngập nước sớm, thậm chí phải đóng giếng, để tránh ảnh hưởng đến các giếng khai thác lân cận.

Trong cả hai mô hình tài chính trên, giả định giá dầu là một hằng số không đổi trong suốt thời gian khai thác. Nhưng trên thực tế, giá dầu thay đổi theo từng ngày. Giả định rằng từ mỏ vận hành năm 1 đến năm thứ 14, giá dầu ở mức trung bình là 60 $/thùng. Từ năm 15 đến năm thứ 20, do khủng hoảng thừa nên giá dầu trên thị trường giảm xuống dước mức thấp 40 $/thùng. Do đó, nhà thầu quyết định sẽ gia tăng sản lượng khai thác cao hơn so với kế hoạch nhằm tăng doanh thu để bù đắp chi phí (Bảng 7). Do chênh lệch biến phí khi tăng sản lượng khai thác rất nhỏ so với tổng chi phí, vì thế giả định rằng chi phí không đổi.

Tuy nhiên, một thực tế là những năm cuối đời mỏ khó có thể duy trì sản lượng khai thác như ban đầu, ngoại trừ sử dụng các biện pháp đặc biệt để tăng cường thu hồi dầu.

| Bảng 7. Sự thay đổi sản lượng khai thác do biến động giá dầu (ngàn thùng/ngày) | |||

| Năm | Sản lượng khai thác theo kế hoạch ở giá dầu ở mức 90$/thùng | Sản lượng khai thác thay đổi tăng do giá dầu rớt xuống 40$/thùng | Chênh lệch |

| 15 | 60,8 | 70 | 9.2 |

| 16 | 52 | 70 | 18 |

| 17 | 44,8 | 70 | 25.2 |

| 18 | 38,8 | 65 | 21.2 |

| 19 | 34 | 65 | 31 |

| 20 | 30 | 65 | 35 |

| Giữ nguyên sản lượng | Tăng sản lượng | |||

| Mô hình tài chính | Hiện tại | Đề xuất | Hiện tại | Đề xuất |

| NPV dự án (10%) | 4.687,22 $ | 5.068,12 $ | ||

| NPV nhà thầu (10%) | 605,29 (12,91%) | 1.070,51 (22,83%) | 664,08 (13,1%) | 1.112,06 (21,94%) |

| NPV chính phủ (10%) | 4.081,93 (87,81%) | 3.616,72 (77,16%) | 4.404,05 (86,9%) | 3.956,06 (78,06%) |

Như vậy, trong cơ chế tài chính hiện tại, dòng tiền ròng NPV của nhà thầu sẽ tăng lên khoảng 59 triệu $/thùng khi gia tăng sản lượng. Còn trong mô hình mới, NPV của nhà thầu chỉ tăng 42 triệu $/thùng. Điều này cho thấy rằng, với cơ chế tài chính hiện tại, khi giá dầu xuống thấp, nhà thầu bắt buộc tăng sản lượng khai thác. Vấn đề này sẽ gây tác hại nghiêm trọng đến vòng đời mỏ do khai thác quá mức.

8. Hạn chế của mô hình đề xuất

Khác biệt lớn của mô hình mới và mô hình cũ là bảng tra thuế tài nguyên, dầu lãi và chi phí thu hồi dựa trên Luật Dầu khí. Mô hình cũ sử dụng bảng tra 1 chiều dựa trên chỉ mỗi sản lượng, trong khi mô hình mới dùng bảng tra 2 chiều dựa trên giá dầu, sản lượng và R-factor. Do đó, công việc xây dựng thang đo phân chia tỷ lệ lợi nhuận cần nhiều thời gian để nghiên cứu hơn.

9. Kết luận

Cách phân chia lợi nhuận trong PSC hiện tại của Việt Nam chỉ hoàn toàn dựa vào sản lượng khai thác, do đó chưa phản ánh được toàn bộ quá trình hoạt động kinh doanh của nhà thầu nên việc phân chia lợi nhuận chưa hợp lý cho mỗi bên. Mô hình mới sử dụng R-factor, chỉ số được tính dựa vào sự thay đổi giá dầu, sản lượng khai thác, chi phí thu hồi theo thời gian. Áp dụng R-factor vào việc phân chia tỷ lệ lợi nhuận của chính phủ và nhà thầu có những ưu điểm sau:

1/ Phần tỷ lệ phân chia lợi nhuận của Chính phủ và nhà thầu thay đổi tương ứng theo sự biến động của giá dầu.

2/ Thời gian thu hồi chi phí vốn của nhà thầu rút ngắn so với mô hình cũ.

3/ Khi giá dầu giảm: nhà thầu nhận được sự chia sẻ rủi ro từ Chính phủ như giảm thuế tài nguyên, gia tăng phần dầu lãi, gia tăng chi phí thu hồi. Ngoài ra, nếu mỏ không có hiệu quả kinh tế nên đóng giếng ngay để ngăn chặn việc khai thác tài nguyên quá mức hơn công suất bình thường dẫn đến hư hỏng thiết bị giàn khai thác, đảm bảo cho việc phát triển bền vững.

Tài liệu tham khảo:

1/ Wanwan Hou, 2009, The Economics of Petroleum Exploration and Development in China

2/ Xuan Huy Nguyen, MBA, 2007, Thesis title: “Economic analysis to complete the fiscal regime in petroleum exploration and production, Vietnam”. Master of Business Administration, School of Industrial Management, Ho Chi Minh City University of Technology, Vietnam.

3/ M.A.Mian, 2007, Project Economics and Decision Analysis 2nd edition.

4/ Tim Boykett and partners, 2012, Oil Contracts: How to Read and Understand a Petroleum Contract.

5/ Phụ lục:

Mô hình PSC mẫu:

Bảng tính dòng tiền và phân chia lợi nhuận với giá dầu trung bình 60$/thùng

Bảng tính dòng tiền và phân chia lợi nhuận với giá dầu trung bình 60$/thùng (năm 1 đến năm 14) và 40$ (năm 2015 đến năm 2020).