Tái cơ cấu Vinacomin: Nên bắt đầu từ đâu, như thế nào?

08:24 | 31/01/2013

Ý kiến góp ý, phản biện xin gửi tới: toasoan@nangluongvietnam.vn

Tham khảo quan điểm chỉ đạo của Chính phủ về tái cơ cấu doanh nghiệp Nhà nước:

>> Thủ tướng phê duyệt Đề án tái cơ cấu Vinacomin

>> Quyết định phê duyệt Đề án tái cơ cấu doanh nghiệp Nhà nước giai đoạn 2011-2015

>> Chỉ đạo của Thủ tướng Chính phủ về tái cơ cấu ngành Than Việt Nam

Tổng hợp ý kiến tranh luận:

>> Đổi mới mô hình tăng trưởng của Vinacomin một cách bài bản

>> Quy hoạch năng lượng tổng thể - Cơ sở khoa học, pháp lý cho quy hoạch các phân ngành năng lượng

>> 10 lý do phải tái cơ cấu ngành Than Việt Nam

>> Bốn nội dung quan trọng trong tái cơ cấu ngành Than Việt Nam

>> Đổi mới mô hình tăng trưởng, tái cơ cấu và nâng cao năng lực cạnh tranh của Vinacomin

TS. NGUYỄN THÀNH SƠN: 10 lý do phải tái cơ cấu ngành Than Việt Nam

Trong tình hình chung, khi nền kinh tế đang chuyển mình để thực hiện Nghị quyết TW 4 Khóa XI một cách nghiêm túc, nhiều người đã sai lầm khi cho rằng, tái cơ cấu các tập đoàn chỉ đơn giản là “rút vốn” và “sắp xếp” lại một số lĩnh vực kinh doanh “đa ngành” mang tính “râu ria”. Đối với ngành Than, việc “rút” vốn cũng khó khả thi vì lượng vốn có nguồn gốc từ ngành Than đã bị đầu tư ra ngoài ngành lớn đến mức không thể “hoàn” lại được. Vì vậy, nếu nhận thức và tiếp cận một cách thực sự, tái cơ cấu cần phải tập trung vào lĩnh vực kinh doanh chính của các tập đoàn phải được triển khai một cách bài bản. Các tập đoàn kinh tế (đối tượng của NQ TW4) như Vinacomin cần phải coi tái cơ cấu là cơ hội, chứ không phải là thách thức và cần được tái cơ cấu một cách công khai, minh bạch, chứ không nên thực hiện theo kiểu đối phó.

Sau đây, chúng tôi xin nêu ra những dấu hiệu ngày càng cho thấy rõ, ngành Than Việt Nam, nếu không được tái cơ cấu một cách thực sự, sẽ tiếp tục dấn sâu vào con đường hầm không lối thoát.

Thứ nhất: Ngành Than Việt Nam đang lâm vào khủng hoảng nghiêm trọng!

Trước đây, các cuộc khủng hoảng của ngành Than chưa bao giờ mang tính hệ thống (toàn diện và sâu sắc) như ngày nay.

Hiện nay, ngành Than Việt Nam đang bị cuốn vào vòng xoáy của cuộc khủng hoảng “cung/cầu” mang tính chu kỳ. Sau cuộc khủng hoảng “thừa” than năm 1999, đã có thời kỳ thiếu than cho điện và xi măng và đến 2012 lại “thừa” than. Trong tương lai, nếu nền kinh tế lấy lại mức tăng trưởng GDP 8-9%/năm, Việt Nam sẽ lâm vào tình trạng thiếu than triền miên.

Trong khi đó, do thiếu tầm nhìn chiến lược, ngành Than Việt Nam đang mất định hướng phát triển (khủng hoảng) về các mặt quan trọng như: thị trường, cơ cấu/chất lượng sản phẩm, áp dụng KHCN, đầu tư phát triển, tổ chức sản xuất v.v...

Ngoài ra, các qui hoạch phát triển ngành Than do các cơ quan quản lý nhà nước chủ trì thực hiện có chất lượng rất thấp, thiếu cơ sở, không mang tính hệ thống. Qui hoạch mới nhất của ngành Than vừa được ban hành đang “vỡ” ngay trên giấy.

Thứ hai: Chất lượng sản phẩm than của Việt Nam ngày càng xuống thấp và kém hấp dẫn!

Trước năm 1995, ngành Than chỉ sản xuất 11-15 chủng loại than, trong đó có 10 chủng loại than TCVN (5 loại than cục và 5 loại than cám) và 1-5 loại than Tiêu chuẩn ngành (TCN). Năm 2013, Vinacomin sản xuất 43 chủng loại than (21 loại than cục, 18 loại than cám, và 4 loại than bùn sau tuyển). Trong đó có tới 11 chủng loại than có sản lượng chỉ dưới 100 ngìn tấn/năm. Theo “kế hoạch phối hợp kinh doanh” năm 2013 của Vinacomin, chủng loại than TCVN chỉ chiếm 29%, còn lại 71% là TCN và tiêu chuẩn cơ sở.

Thứ ba: Ngành Than đang không được quản lý theo qui luật thị trường!

Mặc dù được Chính phủ cho phép chuyển sang hoạt động theo cơ chế tự chủ, tự chịu trách nhiệm trong sản xuất kinh doanh và đầu tư phát triển từ rất sớm, nhưng, ngay cả sau khi Luật Doanh nghiệp có hiệu lực, ngành Than vẫn duy trì cơ chế hoạt động theo “kế hoạch phối hợp kinh doanh”. Hàng năm tổ chức 3-4 cuộc “phối hợp” toàn tập đoàn để phân bổ, phân chia, phân công, giao, bù trừ, sắp xếp trong nội bộ v.v... “Kế hoạch phối hợp kinh doanh” của Vinacomin thực chất là thủ tiêu cạnh tranh giữa các doanh nghiệp của Vinacominvà thủ tiêu sự cạnh tranh giữa các đơn vị của Vinacomin và ngoài Vinacomin.

Kế hoạch “phối hợp kinh doanh” ngày càng đi ngược cơ chế thị trường với nội dung chủ yếu là phân chia thị trường, sản phẩm, dịch vụ, và cuối cùng là phân chia cả lợi nhuận. Việc phân chia này mang tính bao cấp, thủ tiêu động lực phát triển, triệt tiêu tính năng động của các doanh nghiệp, dẫn đến sự ỷ lại của các đơn vị, tạo kẽ hở cho những tiêu cực mang tính “xin-cho” trong quá trình điều hành, đồng thời đã dẫn đến việc đánh giá kết quả SXKD của doanh nghiệp, hay thành tích của các cán bộ từ trước đến nay không khách quan và thiếu chính xác.

Thứ tư: Lựa chọn mô hình tăng trưởng dựa vào khai thác than lộ thiên và xuất khẩu than sang Trung Quốc là sai lầm!

Trong khi hơn 85% nguồn tài nguyên than của Việt Nam chỉ có thể khai thác bằng công nghệ hầm lò, nhưng gần 20 năm qua Vinacomin chỉ dựa vào công nghệ khai thác lộ thiên (dễ làm) để tăng trưởng. Thậm chí, nhiều mỏ hầm lò cũng được “phối hợp kinh doanh” khai thác lộ thiên.

Lẽ ra, các mỏ lộ thiên phải đóng vai trò bình ổn sản lượng để đảm bảo cấp than ổn định và lâu dài cho các ngành kinh tế (nhất là cho nhiệt điện trong mùa khô). Nhưng ngược lại, thời gian qua các mỏ than lộ thiên đã được khai thác tối đa trong cuộc đua maratong thành tích.

Nhiều mỏ lộ thiên như Núi Béo, Núi Hồng, Khánh Hòa, Cọc Sáu, Cao Sơn, Nông Sơn mặc dù trữ lượng than không tăng, nhưng đã được điều chỉnh công suất thiết kế lên cao hơn nhiều lần mức tối ưu, dẫn đến hậu quả phải tăng quá nhanh lực lượng lao động thủ công tại các mỏ này, trong khi mỏ lại có nguy cơ phải đóng cửa sớm hơn (công nhân mất việc làm nhiều hơn và nhanh hơn).

Trong khi, các nhà máy nhiệt điện và xi măng là những hộ dùng than chủ yếu trong nước và cũng là đối tượng chính cần đảm bảo nhu cầu than về lâu dài, Vinacomin đã lựa chọn con đường xuất khẩu than chủ yếu (trên 80%) sang Trung Quốc để “phát triển bền vững”. Gần 100% than xuất khẩu vừa qua có thể dùng để phát điện và sản xuất xi măng (là những loại than dự kiến sẽ thiếu trong tương lai gần).

Thứ năm: Đã buông lỏng quản lý kỹ thuật trong khai thác than lộ thiên!

Hầu hết các mỏ than lộ thiên đều không có bãi thải được thiết kế đúng theo qui định. Các mỏ lộ thiên càng lớn thì vi phạm về quản lý kỹ thuật càng nghiêm trọng. Các mỏ lộ thiên đang đổ thải tùm lum, lẫn lộn vào các bãi thải chung. Việc này đã dẫn đến không thể kiểm soát được khối lượng đất đá bốc tính vào giá thành. Hàng năm, chỉ trên địa bàn Quảng Ninh có hơn 200 triệu mét khối đất đá (lớn gấp 10 lần đập thủy điện Hòa Bình) được các mỏ lộ thiên tính vào giá thành than ít nhất 15.000 tỷ đồng/năm, nhưng không rõ được đổ đi đâu? đo đạc tính toán như thế nào? giám sát, kiểm tra bằng cách gì?

Đặc biệt, việc khai thác các lộ vỉa than bằng công nghệ lộ thiên là một ấu trĩ và vi phạm lớn về kỹ thuật, đã và sẽ dẫn tới các vụ tai nạn bục nước, đổ lò thường xuyên hơn, chất lượng than thương phẩm ngày càng xuống cấp, và phải trả giá cao về quản lý.

Thế mạnh của toàn ngành Than Việt Nam về công nghệ khai thác lộ thiên đã chuyển thành “thế lực” của một số mỏ lộ thiên trong việc “thuê ngoài”, mua sắm vật tư thiết bị và tuyển dụng lao động nhiều hơn.

Thứ sáu: Đã áp dụng các tiến bộ kỹ thuật rất kém hiệu quả trong khai thác than hầm lò!

Cơ giới hóa khai thác than hầm lò là một hướng quan trọng để nâng cao hiệu quả và giảm tai nạn lao động. Nhưng chủ trương này đã bị lợi dụng để một số cá nhân triển khai mang tính “chộp giật”.

Mặc dù, các khoáng sàng than hầm lò của Việt Nam đã được biết trước là có điều kiện mỏ - địa chất rất phức tạp, nhưng Viện KHCN Mỏ của Vinacomin vẫn nhập khẩu các thiết bị cơ giới hóa đắt tiền, hoàn toàn không phù hợp với điều kiện mỏ - kỹ thuật để đưa về “đắp chiếu” (máy liên hợp đào lò), hoặc sử dụng rất kém hiệu quả (các tổ hợp cơ giới hóa lò chợ VINAALTA, KDT, các hệ thống cảnh báo khí methan v.v...).

Mặc dù, công nghệ khai thác than đang có nhiều bế tắc, nhưng các đơn vị nghiên cứu KHKT đã được chuyển từ chức năng nghiên cứu sang chức năng kinh doanh dự án. Đặc biệt, viện KHCN Mỏ đã biến thành đầu mối nhập khẩu không qua đấu thầu nhiều thiết bị đắt tiền, và thực hiện chức năng tư vấn thiết kế các mỏ để đưa ra các giải pháp kỹ thuật kém hiệu quả.

Thứ bảy: Kinh doanh đa ngành đã bị lợi dụng và thực hiện một cách sai lầm!

Hơn 99% lợi nhuận của Vinacomin có được nhờ hòn than. Như vậy, vốn tự có của Vinacomin để đầu tư vào các lĩnh vực “kinh doanh đa ngành” khác cũng nhờ hòn than 99%. Trong khi các mỏ than đang thiếu vốn đầu tư, việc dùng lợi nhuận nhờ xuất khẩu than để đầu tư ra ngoài ngành Than là một sai lầm nghiêm trọng. Độc quyền nhà nước trong lĩnh vực khai thác - xuất khẩu than đã bị lợi dụng và biến thành độc quyền của những cá nhân (những người có quyền).

Các mỏ khai thác than đang ngày càng hụt hơi vì phải “gánh” cho các lĩnh vực “kinh doanh đa ngành” kém hiệu quả khác.

Theo kế hoạch 2013, tổng doanh thu của than là 59.912 tỷ đồng, tổng giá thành than tiêu thụ chưa có VAT là 55.513 tỷ đồng. Lợi nhuận trước thuế của riêng các mỏ than là 4.399 tỷ đồng. Nhưng lợi nhuận trước thuế của toàn Tập đoàn chỉ có 2.500 tỷ đồng.

Như vậy, trong năm 2013 gần 1.900 tỷ đồng lợi nhuận trước thuế của than đã được dự tính để bù lỗ dưới nhiều hình thức cho các lĩnh vực kinh doanh đa ngành khác.

Kinh doanh đa ngành lẽ ra chỉ là “kéo dài chuỗi sản phẩm chính”, chỉ thực hiện đối với Tập đoàn, nhưng chủ trương này đã được “sáng tạo” triển khai ở cả các đơn vị thành viên, nhảy sang các lĩnh vực của người khác. Ở nhiều công ty “con” cũng có đủ ngành nghề kinh doanh như của Tập đoàn công ty “mẹ” (cũng thăm dò địa chất, sản xuất xi măng, buôn bán vật tư, xuất khẩu than, sản xuất cơ khí, xây dựng, vận tải, kinh doanh khách sạn nhà nghỉ v.v...).

Điển hình cho tư duy “hợp tác xã” trong “kinh doanh đa ngành” là Tổng công ty Khoáng sản và Tổng công ty CN Mỏ Việt Bắc.

Thứ tám: Tổ chức quản lý thiếu bài bản, thừa ngẫu hứng!

Vinacomin ban đầu được thành lập và hoạt động như một mô hình thí điểm, đã qua hơn 10 lần “đổi mới tổ chức”, nhưng chưa một lần tổng kết nghiêm túc để rút kinh nghiệm, và đánh giá khách quan (kể cả 3 lần được tổ chức mới).

Tập đoàn - công ty mẹ Vinacomin hiện nay thực chất chỉ như một phép cộng của các đơn vị rời rạc nằm ngoài lĩnh vực khai thác than. Các công ty “con” lại không đồng nhất về mô hình quản lý (một số được quản lý theo mô hình công ty cổ phần, một số được quản lý theo mô hình công ty TNHH) và có mô hình tổ chức tùy hứng, mỗi đơn vị một kiểu rất khác nhau.

Điển hình là Tổng công ty CN Mỏ Việt Bắc. “Tổng công ty” này được tổ chức theo mô hình “kinh doanh đa ngành”, nhưng giống như “hợp tác xã” với tư duy kinh doanh theo kiểu “hàng xén”.

Xuất thân từ các mỏ Núi Hồng, Khánh Hòa và Na Dương (cùng với các đơn vị xây lắp, địa chất, cơ khí, lò vôi v.v... hoạt động xung quanh các mỏ này) đến nay “Tổng công ty” “đa ngành” này có tới 16 công ty trực thuộc, trong đó cơ tới 3 công ty xi măng. Giá trị khai thác than của “Tổng công ty” này chỉ chiếm 37%, nhưng đang phải gánh toàn bộ số lỗ năm 2013 (ước khoảng 48 tỷ đồng) của 13 đơn vị “kinh doanh đa ngành” còn lại.

Cái giá phải trả cho việc “kinh doanh đa ngành” trong tương lai còn “đắt” hơn nhiều do lĩnh vực kinh doanh chính bị buông lỏng quản lý (đặc biệt đối với mỏ Na Dương, Khánh Hòa và mỏ Núi Hồng). Hiện nay, nguy cơ thiếu than cấp cho các dự án nhiệt điện (trong đó có nhà máy điện Cao Ngạn của Vinacomin) ở khu vực Thái Nguyên đang ngày càng rõ nét.

Mỏ than Na Dương sẽ đi vào lịch sử ngành mỏ của thế giới với 3 cái nhất: là mỏ lộ thiên cấp than cho phát điện tại chỗ với cung độ ngắn nhất, bằng loại than xấu nhất, nhưng với giá thành cao nhất!

Tổng công ty Khoáng sản cũng có mô hình tổ chức sản xuất manh mún và không thống nhất. Trong Tổng công ty này cũng tồn tại và hoạt động các công ty như “thương mại và du lịch Bằng Giang”, “vận tải và thương mại liên Việt”, “vật tư mỏ địa chất”, “phát triển khoáng sản 3”, “phát triển khoáng sản 4”; “nhà máy cơ khí 19/5”. Nhiều bất cập về mô hình tổ chức “do lịch sử để lại” đến nay sau gần ½ thế kỷ vẫn chưa được đổi mới.

Tuy nhiều lần “đổi mới”, nhưng mô hình tổ chức vẫn không phù hợp, và ngày càng kém hiệu quả. Những nơi cần “khép” thì lại được “mở”, những nơi cần “mở” thì lại bị “khép”. Nhiều khâu sản xuất kinh doanh khi được tổ chức theo kiểu phân tán, khi lại tập trung không có luận giải, cũng không dựa trên cơ sở khoa học nào, chỉ phản ánh tư duy tùy tiện và ý đồ của lãnh đạo.

Các khu vực ngoài mỏ ở vùng Cửa Ông, Hòn Gai, Uông Bí, Mạo Khê cần “khép” kín từ khâu vận xuất, sàng tuyển, bốc rót, tiêu thụ, chuyển tải, xuất khẩu v.v... để nâng cao hiệu quả cuối cùng của than, giảm chi phí, giảm biên chế, thì lại được “mở” bung ra để tạo ra ngày càng nhiều kẽ hở cho tiêu cực.

Đặc biệt, mô hình tổ chức sản xuất theo sơ đồ “kín” của các mỏ than lộ thiên khu vực Cẩm Phả và Hòn Gai như hiện nay đang làm tăng chi phí đầu tư, không phù hợp với yêu cầu mở rộng khai trường và xuống sâu.

Việc xuất khẩu than cần tập trung một đầu mối (để bán được đắt), nhưng lại được phân cho nhiều đơn vị, đã tạo ra sân sau cho buôn lậu than. Việc nhập khẩu vật tư thiết bị cần “mở” cho các mỏ thực hiện (để mua được rẻ) thì lại tập trung vào một số đơn vị độc quyền làm bình phông cho các “sân sau”.

Trong khi, những doanh nghiệp làm ra lợi nhuận thật thì rất ít, nhưng mô hình quản lý củaVinacomin hiện nay có rất nhiều đầu mối (nhiều “ghế”) và nhiều “ăn theo”.

Năm 2012, Vinacomin có tới 83 đơn vị thành viên, trong đó có 19 đơn vị trực thuộc Tập đoàn - công ty mẹ; 65 công ty con; và khoảng 100 công ty cháu. Nhiều công ty “con” có hàng chục đơn vị “cháu” (như Tổng công ty Khoáng sản, Tổng công ty than Đông Bắc, Tổng công ty CN Mỏ Việt Bắc). Nhưng số doanh nghiệp làm ra lợi nhuận thực chỉ khoảng 25.

Thứ chín: Đầu tư phát triển theo tư duy nhiệm kỳ!

Đầu tư tái sản xuất mở rộng là nhiệm vụ và trách nhiệm số 1 của HĐTV trong bất cứ cơ chế nào. Thế nhưng, tư duy nhiệm kỳ thể hiện rất rõ trong suốt gần 20 năm qua và cho đến nay. Sau 20 năm, Vinacomin chưa đầu tư được bất kỳ một mỏ than mới nào so với Tổng sơ đồ phát triển do Liên Xô (trước đây) lập.

Việc đầu tư tái sản xuất giản đơn cũng rất kém hiệu quả. Các mỏ than được xây dựng từ thời bao cấp như Vàng Danh (mỏ hầm lò) và Núi Béo (mỏ lộ thiên) vẫn đang phải còng lưng gánh lỗ cho các mỏ khác đang được hoạt động theo cơ chế “phối hợp” của Vinacomin.

Hiện nay, khi các mỏ than đang đứng trước nguy cơ phải đóng cửa, ngành Than bình quân phải đầu tư gần 40.000 tỷ đồng/năm, nhưng theo kế hoạch “phối hợp” năm 2013, HĐTV chỉ “chấp nhận” được dưới 20.000 tỷ đồng của cả Tập đoàn.

Trước đây, lợi nhuận của xuất khẩu than đã được “tự quyết định và tự chịu trách nhiệm” điều “vô tư” cho các nhu cầu kinh doanh đa ngành (ngoài than) không dưới hàng ngìn tỷ đồng/năm, nhưng hiện nay, khi không cân đối đủ vốn đầu tư cho lĩnh vực than thì không ai chịu trách nhiệm và được đổ lỗi cho chính ngành Than.

Thứ mười: Không còn khả năng cạnh tranh, “thua” ngay trên sân nhà!

Khả năng huy động vốn của các mỏ than gần như không còn. Hiện mức độ tín nhiệm của Vinacomin trên thị trường vốn ngày càng bị đánh giá thấp. Tỷ lệ vốn vay trên vốn chủ sở hữu của các mỏ than, đặc biệt là các mỏ hầm lò, đều vượt quá mức báo động, có mỏ tới 5-8 lần vốn chủ sở hữu (vì lợi nhuận đã bị điều sang kinh doanh đa ngành).

Lợi nhuận của cả ngành Than hầu như không đáng kể so với nhu cầu vốn để tái sản xuất. Theo kế hoạch năm 2013, giá thành sản xuất than bình quân 1,291 triệu đồng/tấn, (gần 65U$/tấn) trong khi giá bán than trên thị trường trong nước bình quân chỉ đạt 1,323 triệu đồng/tấn, và giá than xuất khẩu bình quân khoảng 1,511 triệu đồng/tấn. Như vậy, chênh lệch giá xuất khẩu và giá bán trong nước đã thu hẹp đáng kể (bình quân 0,188 triệu đồng/tấn). Việc xuất khẩu 16,0 triệu tấn chỉ mang lại cho ngành Than khoảng 3.000 tỷ đồng chênh lệch giá.

Trong khi đó, khả năng cạnh tranh của các mỏ than đang ở mức báo động. Chi phí khai thác than bằng công nghệ lộ thiên (dễ làm, rẻ tiền) đã cao hơn cả công nghệ hầm lò (khó làm, đắt tiền). Chi phí khai thác than của các đơn vị như Tổng công ty Đông Bắc, Công ty Tây Nam Đá Mài đã cao gấp 4 lần mức bình quân của thế giới.

Vì khuôn khổ bài báo có hạn, không cho phép trao đổi chi tiết hơn. Chúng tôi chỉ xin lưu ý, tất cả "10 con đường" nêu trên đều đang dẫn ngành Than Việt Nam đến “thành Rôm” (đường hầm không lối thoát). Vì vậy, việc tái cơ cấu phải chặn được tất cả 10 con đường trên, bỏ quên bất cứ con đường nào đều dẫn đến sụp đổ của ngành Than Việt Nam.

PGS, TS BÙI HUY PHÙNG: Quy hoạch năng lượng tổng thể - Cơ sở khoa học, pháp lý cho quy hoạch các phân ngành năng lượng

Qua hơn 25 năm đổi mới, cùng với sự phát triển của kinh tế - xã hội, ngành năng lượng Việt Nam đã có những bước tiến khá, rất đáng ghi nhận. Giai đoạn 2001-2010, GDP tăng bình quân 7%/năm (năm 2010 GDP đầu người 1.150USD/người), Việt Nam bước qua ngưỡng nước nghèo. Ngành năng lượng càng lớn mạnh, hệ thống năng lượng càng phức tạp, đa dạng, quá trình phát triển đang đòi hỏi tính cân đối, thống nhất và hiệu quả cao hơn. Tuy nhiên, trên thực tế nhiều năm qua đã thể hiện không ít bất cập - bất cập ngay cả trong các quy hoạch phân ngành năng lượng quốc gia.

Sản xuất năng lượng sơ cấp tăng khoảng 8%/năm, năm 2010, sản xuất than sạch đạt 44 triệu tấn, dầu thô 15 triệu tấn, khí đốt 9 tỷ m3, tổng công suất các nhà máy điện khoảng 24.000 MW, sản xuất điện đạt 100 tỷ kWh (thuỷ điện 27,5%, nhiệt điện khí 44,7%, nhiệt điện than 17,5%...).

Điện tiêu thụ đầu người đạt xấp xỉ 1000 kWh. Cơ sở hạ tầng của ngành năng lượng phát triển nhanh. Nội dung sử dụng hiệu quả và tiết kiệm năng lượng, bảo vệ môi trường đang từng bước được quản lý thống nhất và có hiệu quả. Hoạt động năng lượng đang được định hướng dần theo cơ chế thị trường.

Ngành năng lượng càng lớn mạnh, hệ thống năng lượng càng phức tạp, đa dạng, quá trình phát triển đang đòi hỏi tính cân đối, thống nhất và hiệu quả cao hơn. Tuy nhiên, trên thực tế nhiều năm qua đã thể hiện không ít bất cập.

Quy hoạch phân ngành năng lượng và những bất cập

Các quy hoạch phân ngành đã xây dựng

Trong cả quá trình phát triển cho tới nay (2012), chúng ta đã xây dựng các quy hoạch, chiến lược sau:

- 7 Quy hoạch phát triển điện lực quốc gia (QHĐ).

- 5 Quy hoạch phát triển ngành than (QHT).

- 3 Quy hoạch phát triển dầu-khí (QHDK).

- Dự thảo Quy hoạch năng luợng tái tạo (NLTT).

- 1 Chiến lược phát triển năng lượng quốc gia - 2007.

Những đóng góp của các quy hoạch như sau:

Thứ nhất, các quy hoạch đã góp phần định hướng quan trọng cho sự phát triển các phần năng lượng.

Thứ hai, Lập kế hoạch phát triển các công trình năng lượng, tạo nên những cơ cở phục vụ phát triển kinh tế quốc dân.

Thứ ba, Xây dựng và hoàn thiện dần các bộ tư liệu, số liệu phục vụ tính toán quy hoạch và quản lý nhà nước về năng lượng.

Nhược điểm và bất cập:

Ngành năng lượng có tính hệ thống cao, nhưng các quy hoạch phân ngành: Điện, Than, Dầu-khí, NLTT được xây dựng riêng, khá biệt lập, vì vậy thể hiện thiếu đồng bộ và bất cập.

Thứ nhất, Thời gian quy hoạch chưa thống nhất.

Thứ hai, Tư liệu, số liêu phục vụ quy hoạch thiếu thống nhất, thiếu tin cậy, thiếu thẩm định.

Thứ ba, Các nội dung quy hoạch chưa được xem xét, tính toán một cách đồng bộ, dẫn tới khập khiễng, thiếu thống nhất.

Thứ tư, Cơ cấu, tỷ lệ đầu tư chưa hợp lý giữa các phân ngành, giữa các giai đoạn quy hoạch.

Thứ năm, Giá cả của các loại nhiên liệu - năng lượng là đầu vào đầu ra của nhau, nhưng thiếu sự cân đối và tương quan hợp lý.

Thứ sau, Phương pháp tính toán xây dựng quy hoạch chưa hợp lý, thể hiện ở hai khía cạnh chính: (i) xây dựng riêng lẽ và thiếu tính hệ thống, (ii) trong từng phân ngành năng lượng tuy có sử dụng một số phương pháp và công cụ hiện đại, nhưng chưa đồng bộ, chưa thật hợp lý (như QHĐ), một số phân ngành khác chủ yếu sử dụng phương pháp thủ công truyền thống.

Quy hoạch điện VII và những thách thức

Sau đây xin phân tích đôi nét thể hiện tính thiếu thống nhất, bất cập khi xây dựng quy hoạch riêng lẽ.

1. Nhu cầu điện theo QHĐ VII

Từ một số nguyên nhân như sau:

- Tính toán dự báo với số liệu năm cơ sở thiếu chính xác, thiên cao.

- Phương pháp hệ số đàn hồi điện đối vơi GDP thường chỉ dùng để dự báo ngắn hạn, tính kiểm tra, hoặc tính phác thảo, ở đây lại dùng làm chủ yếu.

- Nội dung sử dụng năng lượng hiệu quả và tiết kiệm chưa chú ý đúng mức.

- Với cách tính toán này đã đẩy nhu cầu điện lên cao và không làm rõ được nhu cầu ấy sử dụng vào đâu!

Theo QHĐ VII nhu cầu điiện như sau [1]

| Nhu cầu điện | 2015 | 2020 | 2030 |

| SX&NK, tỷ kWh | 194-210 | 330-362 | 695-834 |

So sánh với một số nước [9]

|

| Năm | TT điện tỷ kWh | GDP-tỷ $ | kWh/USD |

| CHLB Nga | - 2008 | 850 | 2300 | 0,37 |

| CHLB Đức | - 2008 | 594 | 3650 | 0,20 |

| Nhật Bản | - 2008 | ~1000 | 4909 | 0,25 |

| Thái Lan | - 2008 | 145 | 261 | 0,56 |

| Trung Quốc | - 2008 | 2800 | 4336 | 0,65 |

| Việt Nam | - 2011 | 100 | ~100 | 1,0 |

|

| - 2020 | 30-362 | 200 | 1,5 |

|

| - 2030 | 695-834 | 400 | 1,7-2,0 |

Nhận xét:

- Cường độ điện đối với GDP(kWh/USD) hiện nay ở nhiều nước đều bé hơn 1, Việt Nam nhiều năm qua xấp xỉ 1 đã là cao, nay dự báo ngày càng lớn, 1,5 - 2 thụt lùi so với cả chính mình!

- Xét về hệ số đàn hồi điện, hiện nay khoảng 1,6 - 1,7, theo yêu cầu đến năm 2020 giảm xuống 1, với kết quả dự báo trên là không thể giảm được.

2. Những kết quả kéo theo do nhu cầu điện quá cao

Xuất phát từ nhu cầu cao như đã nói trên, việc tính toán cơ cấu nguồn, lưới, nguồn nhiên liệu chưa dựa trên cơ sở cân đối, phát triển các nguồn năng lượng sơ cấp (than, dầu-khí, thuỷ năng, hạt nhân, NLTT…), đã dẫn tới một số tình huống bất cập, khó giải quyết.

(1) Nguồn, lưới điện phải xây dựng dồn dập:

Kết quả tính toán nguồn với phương án cơ sở, có thể tóm tắt mấy con số chính sau đây:

- Giai đoạn 2011-2015, tổng công suất nguồn 43.150MW (tăng so với 2010 là 22.890MW, mỗi năm tăng gần 5.000MW).

- Giai đoạn đến 2020, tổng công suất nguồn 75.000MW, trong đó nhiệt điện than 32.500MW (46%).

- Năng lượng tái tạo trong tổng sản xuất điện đạt 4,5% vào 2020, 6% vào 2030.

- Điện hạt nhân dự kiến sẽ vào vận hành năm 2021 khoảng 2.000MW và đến 2030 sẽ có tổng công suất khoảng 10.000MW. Năm 2025 tổng công suất nguồn 97.000MW, trong đó nhiệt điện than 45.200MW (46%).

- Giai đoạn đến 2030, tổng công suất nguồn 146.000MW, trong đó nhiệt điện than 77.300MW (52%), điện sản xuất 695 tỷ kWh, với phương án cao là 834 tỷ kWh.

- Năng lượng tái tạo sản xuất điện đạt 4,5% vào 2020, 6% vào 2030.

(2) Yêu cầu than cho sản xuất điện lớn và chưa rõ nguồn cung cấp [2]

| Năm

| 2015 | 2020 | 2025 | 2030 |

| SL than thương phẩm, triệu tấn

| 52 | 71 | 101 | 110 |

| Nhu cầu than cho điện, triệu tấn

| 32 | 78 | 118 | 190 |

| Khả năng cung cấp, triệu tấn

| 28 | 36 | 61 | 63 |

| Thiếu hụt, triệu tấn

| 4 | 42 | 57 | 127 |

Đối với Việt Nam, tới đây than được sử dụng nhiều để sản xuất điện là hợp lý, nhưng ở mức độ nào là phù hợp cần được tính toán kỹ.

(3) Yêu cầu đầu tư lớn và thiếu cân đối:

Để đảm bảo thực hiện khối lượng đã đề ra, QHĐVII, yêu cầu vốn đầu tư khổng lồ. Giai đoạn 2011-2020: tổng đầu tư 48,8 tỷ USD, trong đó lưới 33%, 5 tỷ USD/năm; Giai đoạn 2021-2030: tổng đầu tư 75 tỷ USD, trong đó lưới 34%, 7.5 tỷ USD/năm.

Trong khi đó, trước đây ngành Than chỉ đầu tư mỗi năm 400-500 triệu USD, với QH-2012, bình quân mỗi năm khoảng 1 tỷ USD.

3. Một số kiến nghị

(1) Mức nhu cầu điện tham khảo:

Kết quả tính toán thuộc đề tài cấp Bộ, tại Viện KH và CN VN [7,9],

| Năm

| 2015 | 2020 | 2030 |

| Nhu cầu điện SX, tỷ kWh:

| 145-155 | 225-235 | 450-460 |

Mức nhu cầu này cũng tương tự như một vài nghiên cứu khác, tuy nhiên cường độ điện vẫn còn cao.

Đề nghị cho phép nghiên cứu hiệu chỉnh cập nhật nhu cầu điện của QHĐVII phù hợp hơn.

(2) Về nguồn, lưới điện:

Đề nghị tính toán rà soát lai nhu cầu nguồn - lưới và từ đó điều chỉnh vốn đầu tư phù hợp hơn. Trong đó nguồn nhiệt điện đốt than sẽ được xem xét giảm bớt, có thể chỉ ở mức 20.000MW vào 2020, 40.000MW vào 2030. Nhu cầu than cho sản xuât điện sẽ không quá lớn; xem xét khả năng tăng tỷ trọng NLTT.

(3) Về nguồn than cho nhiệt điện:

- Đề nghị với khả năng than nội địa (trên 52 triệu tấn), nên nghiên cứu cân đối lại nhu cầu than cho các ngành, kể cả xuất khẩu giai đoạn đến 2015, đảm bảo chưa nhập than.

- Nghiên cứu điều chỉnh tăng giá than phù hợp với giá các loại nhiên liệu - năng lượng khác trong bối cảnh chung của KTQD, có thêm điều tăng đầu tư cho ngành Than.

- Đầu tư thích đáng hơn để đẩy nhanh tiến độ thử nghiệm và khai thác bể than Đồng bằng sông Hồng.

- Nghiên cứu việc đầu tư than ra nước ngoài sớm, thực tế vừa qua cho thấy không dễ nhập than khối lượng lớn.

(4) Quản lý thống nhất ngành năng lượng:

Ngành năng lượng có tính hệ thống rất cao, cần có sự quản lý thống nhất đối với các phân ngành: than, điện, dầu-khí, NLTT, tính thống nhât này không chỉ ở cơ cấu tổ chức, mà chủ yếu là cơ cấu sản xuất, xây dựng cơ sở hạ tầng, cơ cấu đầu tư, cơ cấu giá cả các loại nhiên liệu - năng lượng, trong đó giá là đòn bẩy cần tập trung giải quyết sớm.

- Quy hoạch và thực hiện quy hoạch tổng thể đối với các phân ngành năng lượng.

- Xác định vai trò của các dạng năng lượng và bố trí vốn đầu tư phù hợp.

- Điều chỉnh giá năng lượng hợp lý, hài hoà giữa các dạng năng lượng theo hướng thị trường.

Quy hoạch năng lượng tổng thể là cơ sở khoa học, pháp lý cho quy hoạch các phân ngành

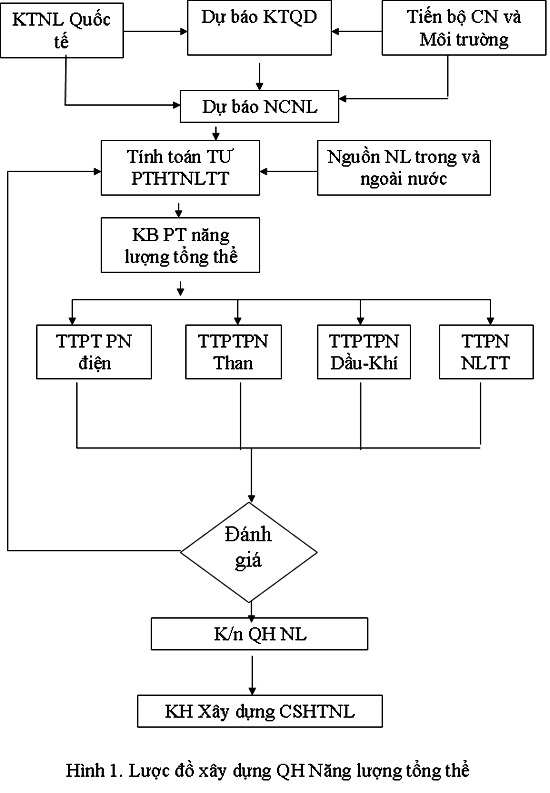

Quy hoạch năng lượng tổng thể quốc gia (QHNLTT)

Theo quan điểm lý thuyết hệ thống, ngành năng lượng là một hệ thống lớn, trong đó bao gồm các đối tượng năng lượng (hầm mỏ, cơ sở sản xuất chế biến, vận tải, xuất - nhập, tiêu thụ năng lượng...), hoạt động và phát triển không ngừng trên cơ sở các mối quan hệ vật lý - kỹ thuật, biến đổi và thay thế lẫn nhau (được gọi là các mối quan hệ trong) và các mối quan hệ với các ngành kinh tế quốc dân khác và môi trường (được gọi là các mối quan hệ ngoài), nhằm cung cấp năng lượng hiệu quả và bền vững.

Về phân cấp, hệ thống năng lượng (HTNL), được phân cấp theo chuyên ngành gồm: phân ngành điện, than, dầu - khí, năng lượng tái tạo, năng lượng hạt nhân (cũng có thể ghép vào phân ngành điện) và phân cấp theo quy mô lãnh thổ: quốc gia, vùng, các trung tâm [8].

QHNLTT là bước đầu tiên, là cơ sở để xây dựng quy hoạch các phân ngành năng lượng, là tiền đề cho kế hoạch xây dựng cơ sở hạ tầng năng lượng. Bởi vậy nó là cơ sở khoa học và theo pháp quy xây dựng quy hoạch nó còn là cơ sở pháp lý cho các quy hoạch phân ngành.

Nội dung cơ bản của QHLNTT: Xuất phát từ tình hình phát triển kinh tế - năng lượng quốc tế, chiến lược phát triển KT-XH của đất nước, điều kiện các nguồn năng lượng trong và ngoài nước (than, dầu, khí, thuỷ năng, năng lượng tái tạo, năng lượng hạt nhân…), tính thay thế lẫn nhau giữa chúng, tiến bộ khoa học - công nghệ và yêu cầu bảo vệ môi trường, tính toán và xây dựng phương án hợp lý phát triển hệ thống năng lượng hiệu quả, bền vững trong suốt thời gian quy hoạch.

Bằng phương pháp khoa học và công cụ tính toán hiện đại, mà hiện nay ở Việt Nam đã được chuyễn giao và nghiên cứu, có thể giải quyết được bài toán lớn này, một số phương pháp và công cụ có thể kể tới sau đây:

Về dự báo nhu cầu năng lượng nói chung và điện nói riêng, có thể sử dụng phương pháp và phần mền phân tích đánh giá nhu cầu năng lượng - MEDEE (Model d’evalution de la demande d’energie), hoặc phương pháp rút gọn - MAED (The Model of Analysis of the Energy Demand) [4] và phối hợp với vài phương pháp khác như kinh tế lượng, hệ số đàn hồi...

Về tính toán cân đối, phát triển nguồn năng lượng có thể sử dụng phương pháp tối ưu dòng năng lượng - EFOM-ENV [5], phương pháp chiến lược cung cấp năng lượng – MESSAGE [6], MAKAL, PDPAT...

Một số phương pháp hỗ trợ quyết định phối hợp với phương pháp chuyên gia phân tích và đề nghị phương án khả thi [7,8].

Lược đồ tính toán xây dựng QHNLTT được giới thiệu trên hình sau:

Những kết quả chính có thể nhận được:

- Nhu cầu nhiên liệu - năng lượng cho các lĩnh vực tiêu thụ cho các giai đoạn quy hoạch.

- Xác định cơ cấu các nguồn nhiên liệu - năng lượng cần sử dụng cho từng giai đoạn.

- Định hướng cơ cấu vốn đầu tư giữa các phân ngành năng lượng theo các giai đoạn.

- Xác định được các công nghệ năng lượng chủ yếu.

- Xác định chi phí biên của các loại nhiên liệu - năng lượng.

- Xác định lượng phát thải khí nhà kính, định hướng biện pháp bảo vệ môi trường và an ninh năng lượng.

- Là tư liệu - số liệu đầu vào để xây dựng các quy hoạch phân ngành.

Kiến nghị:

Một là, Bộ Công Thương tổ chức nghiên cứu xây dựng QHNLTTT.

Hai là, Các đơn vị có khả năng tham gia thực hiện: Viện chiến lược - Bộ KH&ĐT; Viện Chiến lược Công nghiệp - Bộ Công Thương; Viện Khoa học Năng lượng - Viện KH&CNVN; Viện Năng lượng - Bộ Công Thương; Viện NC Than - TKV; Viện NC Dầu khí – PVN và các đơn vị liên quan khác.

Ba là, Những đơn vị này đã từng nghiên cứu, xây dựng quy hoạch năng lượng, có cán bộ, có công cụ, cần được tập hợp tham gia xây dựng QHNLTTQG, dưới ngọn cờ chung.

CHUYÊN GIA NGUYỄN VĂN THẮNG: Bốn nội dung quan trọng trong tái cơ cấu ngành Than Việt Nam

Khủng hoảng kinh tế toàn cầu đã tác động sâu sắc đến cộng đồng doanh nghiệp Việt Nam, trong đó có Tập đoàn Công nghiệp Than - Khoáng sản Việt Nam, mô hình doanh nghiệp chú trọng đầu tư để phát triển bề rộng không còn phù hợp mà cần phải tập trung phát triển chiều sâu, nâng cao sức cạnh tranh trong hội nhập. Đây cũng là yêu cầu đặt ra với riêng Vinacomin trong tiến trình xây dựng Đề án tái cơ cấu.

Tái cơ cấu Vinacomin là việc làm cấp bách

Với vai trò cung ứng gần như toàn bộ than cho các ngành của nền kinh tế, góp phần đảm bảo an ninh năng lượng quốc gia, tham gia chương trình xóa đói giảm nghèo, đảm bảo an sinh xã hội, góp phần chuyển đổi cơ cấu kinh tế vùng miền… về cơ bản trong những năm qua Vinacomin đã làm tốt vai trò này.

Sau 17 năm hoạt động, Vinacomin trước đây và Vinacomin hiện nay, đã từng bước hình thành, tạo lập mô hình kinh doanh, cơ cấu tổ chức, cơ chế quản lý và chiến lược phát triển phù hợp với đặc thù của ngành Than - Khoáng sản. Vinacomin đã thiết lập cơ chế quản lý nội bộ phù hợp với cơ cấu tổ chức quản lý của Tập đoàn hoạt động theo mô hình công ty mẹ - công ty con và mô hình kinh doanh đa ngành trên nền than - khoáng sản, mà cốt lõi là cơ chế quản chi phí, kế hoạch phối hợp kinh doanh, chiến lược phát triển chung, các quỹ tập trung và vận hành thị trường nội bộ.

Đồng thời, Vinacomin xây dựng và từng bước phát triển, mở rộng mô hình kinh doanh đa ngành tạo ra các chuỗi sản phẩm và giá trị gia tăng trên nền công nghiệp than - khoáng sản. Nhờ vậy, quy mô doanh thu không ngừng tăng nhanh và cơ cấu doanh thu cũng chuyển dịch theo hướng nói trên.

Bên cạnh đó, Vinacomin đã không ngừng đổi mới, hiện đại hóa công nghệ, coi đây là nền tảng quan trọng nhất để nâng cao sản lượng, năng suất lao động, hiệu quả sản xuất kinh doanh, nhất là trong khai thác than. Nhờ mô hình tổ chức, chiến lược phát triển, cùng với cơ chế quản lý phù hợp, Tập đoàn đã mau chóng phát huy hiệu quả, giải phóng năng lực sản xuất sẵn có, đồng thời phát triển các năng lực sản xuất mới, đưa ngành than - khoáng sản nước ta từng bước phát triển.

Cụ thể, sản lượng than đã tăng từ 6 triệu tấn năm 1994 (trước khi thành lập Tổng công ty Than Việt Nam) lên 45 triệu tấn năm 2011, tăng 7,5 lần. Từ năm 1995 đến 2011, tổng doanh thu đã tăng từ 2.448 tỷ đồng lên 109.333 tỷ đồng, tăng 44,7 lần, đặc biệt doanh thu ngoài than tăng từ 514 tỷ đồng lên 65.257 tỷ đồng, tăng 130 lần; Cơ cấu doanh thu than: ngoài than tương ứng là 79,6 %: 20,4% năm 1995 và 59,7%: 40,3% năm 2011. Lợi nhuận trước thuế tăng từ 40 tỷ đồng năm 1995 lên 8.632 tỷ đồng năm 2011, tương ứng nộp ngân sách nhà nước tăng từ 102 tỷ đồng lên 16.605 tỷ đồng năm 2011. Vốn chủ sở hữu tăng từ 751 tỷ đồng năm 1995 lên 31.040 tỷ đồng năm 2011; tương ứng tổng tài sản tăng từ 2.354 tỷ đồng lên 103.423 tỷ đồng.

Những thành tựu mang lại từ việc đổi mới, cải cách doanh nghiệp tại Vinacomin trong những năm qua là không thể phủ nhận. Tuy nhiên, so với thực tế vẫn chưa tương xứng với tiềm năng. Giai đoạn vừa qua việc quản lý theo mô hình Công ty mẹ, công ty con chưa thực sự rõ nét và hiệu quả. Đặc biệt việc giao chỉ tiêu kế hoạch, cân đối giá thành, ban hành giá thu mua than nội bộ giữa các đơn vị… thực ra vẫn theo mô hình quản lý kế hoạch hóa tập trung quan liêu bao cấp. Mô hình này áp dụng trong điều kiện Tổng công ty là hoàn toàn phù hợp, nó tạo ra sức mạnh nội bộ lớn, tái đầu tư có trọng điểm vào các dự án duy trì và nâng cao sản lượng.

Trong điều kiện đã phát triển từ Tổng công ty thành Tập đoàn thì mô hình quản lý như trên không còn phù hợp nữa. Nó tạo ra những rào cản không để các công ty con phát triển, tạo sức ỳ rất lớn ngay trong đội ngũ lãnh đạo của các đơn vị. Tất cả đều làm theo kế hoạch, đầu vào đầu ra của sản phẩm đã có Tập đoàn lo, giá thành có cao hơn kế hoạch thì xin điều chỉnh…

Từ những bất cập trên, tôi xin đóng góp một vài ý kiến về việc tái cơ cấu như sau:

Một vài nội dung quan trọng của tái cơ cấu

Thứ nhất: Sắp xếp lại về mô hình tổ chức và quản lý: Mô hình tổ chức của Tập đoàn nên phân định rõ ràng theo từng cấp: Cấp tập đoàn: Quản lý chung bằng các hành lang pháp lý cho các đơn vị bên dưới thực hiện, đồng thời thay mặt nhà nước quản lý vốn của nhà nước trong các doanh nghiệp thành viên. Chịu trách nhiệm thu mua sản phẩm của các đơn vị thành viên theo khung giá hợp lý và tiêu thụ theo giá thị trường. Chỉ quản lý đến các đầu mối là các tổng công ty và các đơn vị trực thuộc Tập đoàn.

Các đơn vị trực thuộc Tập đoàn: Chỉ giữ lại một số đơn vị quan trọng thực hiện nhiệm vụ bao tiêu sản phẩm cho các đơn vị thành viên. Cụ thể là Công ty Tài chính; Công ty kho vận Đá Bạc; Công ty kho vận Hòn Gai; Công ty Kho vận và cảng Cẩm phả; Ban QLDA than đồng bằng Sông Hồng; Trung tâm cấp cứu mỏ; Trường quản trị kinh doanh. Cấp Tổng công ty: Các Tổng công ty quản lý các đơn vị thành viên trên cơ sở ngành nghề đặc thù. Quản lý về tổ chức, cân đối tài chính, tài nguyên khoáng sản…. Làm ra sản phẩm theo yêu cầu của Tập đoàn trên cơ sở tài nguyên khoáng sản được quản lý và chỉ được bán cho Tập đoàn trên cơ sở mức giá phù hợp.

Hiện tại đang có Tổng công ty Điện lực; Tổng công ty Khoáng sản; Tổng công ty CN hóa chất mỏ; Tổng công ty CN mỏ Việt Bắc… Nên bố trí lại như sau: Tổng công ty Điện lực, Tổng công ty Khoáng sản, Tổng công ty CN hóa chất mỏ và Tổng công ty CN mỏ Việt Bắc giữ nguyên theo mô hình cũ.

Thành lập mới: Tổng công ty Than Uông Bí - Mạo Khê: Bao gồm các mỏ vùng Uông Bí, Mạo Khê có nhiệm vụ quản lý tài nguyên trong ranh giới, khai thác, sàng tuyển chế biến ra đến than thành phẩm để bán cho Tập đoàn thông qua Công ty kho vận Đá Bạc.

Tổng công ty Than Hòn Gai: Bao gồm các mỏ vùng Hòn Gai - Hoành Bồ và cả Công ty tuyển than Hòn Gai có nhiệm vụ quản lý tài nguyên trong ranh giới, khai thác, sàng tuyển chế biến ra đến than thành phẩm để bán cho Tập đoàn thông qua Công ty kho vận Hòn Gai.

Tổng công ty Than Cẩm Phả: Bao gồm các mỏ vùng Cẩm Phả có nhiệm vụ quản lý tài nguyên trong ranh giới, khai thác, sàng tuyển chế biến ra đến than thành phẩm để bán cho Tập đoàn thông qua Công ty kho vận và cảng Cẩm phả.

Tổng Công ty Nhôm: quản lý các tổ hợp nhôm và khoáng sản khu vực miền Nam, Tây Nguyên. Các sản phẩm khoáng sản bản cho Tập đoàn thông qua Tổng công ty thương mại dịch vụ.

Tổng Công ty Xây lắp và môi trường: Bao gồm các công ty liên quan đến xây dựng, hạ tầng, bất động sản, môi trường… hoạt động theo mô hình tự hạch toán và nhận thầu các công trình trong và ngoài Tập đoàn.

Tổng Công ty thương mại dịch vụ: chịu trách nhiệm xuất nhập khẩu cung ứng thiết bị cho các đơn vị trong Tập đoàn. Cung ứng các dịch vụ khác cho cán bộ và công nhân mỏ trên cơ sở cạnh tranh với đơn vị ngoài ngành. Thay mặt Tập đoàn bao tiêu các sản phẩm khoáng sản ngoài than của Tổng công ty khoáng sản; Tổng công ty nhôm…

Tổng Công ty CN cơ khí: Chịu trách nhiệm sữa chữa thiết bị cho các đơn vị thành viên, chế tạo thiết bị máy mỏ, lắp ráp ô tô, đóng tàu… Cấp công ty: quản lý, khai thác và chế biến tài nguyên trong ranh giới theo kế hoạch phân công của cấp tổng công ty.

Thứ hai: Về đầu tư đổi mới công nghệ: Thực hiện đầu tư đổi mới công nghệ, đẩy mạnh sản xuất, tiết kiệm tài nguyên trong sản xuất, nâng tỷ lệ thu hồi than trong khai thác hầm lò, nâng cao phẩm cấp, chất lượng than, tận thu than; Khai thác than, khoáng sản phải gắn với công tác bảo vệ môi trường. Các tổng công ty cân đối nguồn lực hiện có để đầu tư đổi mới công nghệ hợp lý, không dàn trải, đồng thời vẫn đảm bảo mục tiêu hiện đại hóa công nghệ, đảm bảo an toàn trong sản xuất, quản trị chặt chẽ và tiết kiệm tài nguyên.

Thứ ba: Các dự án đầu tư mới: Tập đoàn chỉ đầu tư các dự án trọng điểm có ảnh hưởng đến sự tồn tại và duy trì sản xuất của Tập đoàn như dự án than đồng bằng Sông Hồng; các dự án đưa công nghệ mới vào sản xuất… Các dự án hiện có cần rà soát nếu có hiệu quả kinh tế giao cho các tổng công ty cân đối nguồn lực để đầu tư. Đẩy mạnh việc xã hội hóa đầu tư vào các dự án khai thác, vận chuyển, chế biến… theo hình thức BOT hoặc BT…

Thứ tư: Về nguồn nhân lực: Nhân lực quản lý từ trung cấp trở lên cần phải qua thi tuyển, đánh giá năng lực một cách khách quan, công khai. Bỏ ngay quan điểm sống lâu lên lão làng hay ưu tiên con em, các đối tượng chạy chức, chạy quyền… Cần có kế hoạch đào tạo nguồn nhân lực theo các mục tiêu dài hạn, chú trọng đào tạo các ngành nghề như luyện kim, chế biến khoáng sản, hóa chất…

Ngoài ra, cần có cơ chế đào tạo thợ lò, hàng năm để bổ sung lao động cho các đơn vị. Xây dựng quy chế trả lương, thưởng, phụ cấp đầy đủ để người lao động yên tâm gắn bó lâu dài với Tập đoàn.

TS. NGUYỄN THÀNH SƠN: Đổi mới mô hình tăng trưởng, tái cơ cấu và nâng cao năng lực cạnh tranh của Vinacomin

Hiện nay, trong Tập đoàn Công nghiệp Than - Khoáng sản Việt Nam (Vinacomin), các mỏ than đang làm ra tới 99% lợi nhuận, nhưng trong tương lai gần (3-5 năm nữa), các mỏ than sẽ phải đối mặt với những nguy cơ rất nghiêm trọng. Theo dự báo, năng lực khai thác của các mỏ giảm, không tăng được sản lượng và chất lượng than; vốn tích lũy của các mỏ than đầu tư cho các lĩnh vực ngoài than (đa ngành) đang không thể thu hồi; công nghệ lộ thiên đắt hơn công nghệ hầm lò; các mỏ được đầu tư mới theo “cơ chế thị trường” kém hiệu quả hơn các mỏ được đầu tư từ thời bao cấp; giá thành than trong nước cao hơn giá than nhập khẩu v.v...

Chuyển từ quản lý sản xuất kinh doanh sang quản lý chiến lược

Với tư cách là một tập đoàn do nhà nước nắm 100% vốn và để tham gia vào các cân đối lớn của Chính phủ trong việc đảm bảo an ninh năng lượng quốc gia (về lâu dài) và cân bằng năng lượng cho các ngành kinh tế khác (nhiệm vụ thường xuyên), Vinacomin cần xác lập rất rõ ràng 2 chức năng nhiệm vụ chính là: quản lý chiến lược và đầu tư phát triển (thông qua việc đầu tư vốn vào các công ty con để sản xuất kinh doanh có hiệu quả).

Đối tượng của Quản lý chiến lược đối với Tập đoàn Vinacomin phải gồm:

1. Những vấn đề liên quan đến những mục tiêu tổng thể mang tính chiến lược (Nhiệm vụ chính trị) của Tập đoàn như: đảm bảo đủ than cho phát triển nền kinh tế, tham gia các cân đối lớn của Chính phủ (sản xuất điện, xuất khẩu than, cung ứng vật liệu nổ công nghiệp).

2. Những vấn đề nội bộ còn chưa được giải quyết liên quan đến năng lực/nguồn lực (còn thiếu và/hoặc chưa đủ) để thực hiện được Nhiệm vụ chính trị như: bổ sung nguồn tài nguyên, xây dựng mới các mỏ khai thác, thâm canh các mỏ hiện có.

3. Những vấn đề nội bộ, nhưng liên quan đến các yếu tố bất định (không kiểm soát được) bên ngoài như: huy động vốn, thị trường, lao động v.v...

Nhiệm vụ quản lý chiến lược của Tập đoàn Vinacomin trong thời gian tới cần tập trung vào các chiến lược sau:

Thứ nhất: Chiến lược “Tăng trưởng trọng điểm”, bao gồm: (i) chiến lược củng cố vị thế của Tập đoàn trên thị trường than trong nước (trong cân bằng năng lượng của Việt Nam); (ii) chiến lược phát triển thị trường (tiến tới kiểm soát các nhu cầu than của các ngành); và (iii) chiến lược phát triển sản phẩm.

Thứ hai: Chiến lược “Tăng trưởng liên kết” (tăng trưởng tích hợp) “dọc”- chiến lược liên kết thuận nghịch (than-nhiệt điện) và “ngang”- chiến lược liên kết phát triển (than-khoáng sản, than-cơ khí).

Thứ ba: Chiến lược “Tăng trưởng đa dạng”, bao gồm: chiến lược đa dạng có tập trung theo chiều dọc (theo từng lĩnh vực: than, khoáng sản, điện, cơ khí, vật liệu nổ) và chiến lược đa dạng phân tán theo chiều ngang (giữa các lĩnh vực như: than-điện-cơ khí, than-cơ khí-khoáng sản, than-vật liệu nổ-khoáng sản v.v...).

Thứ tư: Chiến lược “Thu hẹp”, bao gồm: chiến lược rút khỏi thị trường (đóng cửa các mỏ theo Luật Khoáng sản), chiến lược tận thu (kết thúc khai thác), chiến lược giảm hoạt động (giảm các chi phí, giảm lao động).

Chức năng cụ thể của Tập đoàn Vinacomin trong việc quản lý các chiến lược trên là đưa ra bộ nguyên tắc chỉ đạo chung cho việc ra quyết định và thông qua các giải pháp cơ bản. Mỗi chiến lược phải bao gồm các nguyên lý chung để các nhà quản lý (giám đốc) của các đơn vị ‘con’ có thể đưa ra các quyết định mang tính ràng buộc lẫn nhau để đạt được một cách có chuẩn mực và có tính liên kết các mục tiêu trong dài hạn.

Các nguyên tắc chỉ đạo chung phải bao gồm 4 nhóm nguyên tắc sau:

Một là: Các nguyên tắc đánh giá kết quả hoạt động hiện tại và trong tương lai. Trong đó, các tiêu chí về chất lượng cần được coi trọng như những chỉ dẫn chính, các tiêu chí về số lượng chỉ mang tính chất tham khảo.

Hai là: Các nguyên tắc quan hệ giữa Tập đoàn với thị trường, bao gồm: các loại sản phẩm chính bán ra thị trường; các công nghệ cần mua để áp dụng; các khách hàng “ruột”; thị trường tiêu điểm; nguyên lý cạnh tranh.

Ba là: Các nguyên tắc thiết lập các mối quan hệ nội bộ và các trình tự giải quyết các vấn đề trong nội bộ Tập đoàn.

Các nguyên tắc xử lý công việc hàng ngày mang tính tác nghiệp.

Công tác Quản lý chiến lược phải đảm bảo:

(1) Thiết lập được các hướng phát triển bền vững của Tập đoàn, các hướng củng cố vị thế của Tập đoàn.

(2) Việc soạn thảo các dự án chiến lược thực hiện trên nguyên tắc: tập trung đủ nguồn lực cho khâu quan trọng mang tính quyết định (ví dụ như: thăm dò bổ sung nguồn tài nguyên than, tái sản xuất mở rộng các mỏ hầm lò) đồng thời phải thu hẹp, tiến tới xóa bỏ các lĩnh vực, vấn đề mang tính “râu ria” không trùng với Chiến lược.

(3) Tiến trình phát triển của Tập đoàn phải được “đánh dấu” bằng các sự kiện có ý nghĩa thực sự như mong muốn.

(4) Khả năng mở ra các cơ hội chiến lược mang tính thay thế cho các lĩnh vực, cho các đơn vị thành viên, hay trong các dự án cụ thể. Tận dụng cơ hội xử lý tiếp các thông tin còn thiếu, các thông tin còn chưa chính xác hay các thông tin còn mang tính tổng quan.

(5) Sự phản hồi của các thông tin chính xác phải trở thành bắt buộc và thông thoáng để kịp thời điều chỉnh Chiến lược hay nhiệm vụ.

(6) Phân biệt rõ Chiến lược và Định hướng là hai khái niệm quản lý có nội dung khác nhau: Định hướng là mục tiêu, còn Chiến lược là phương tiện để đạt mục tiêu. Khi định hướng thay đổi thì Chiến lược phải thay đổi kịp thời.

(7) Định hướng và mục tiêu có thể thay đổi và có thể thay thế lẫn nhau ở những thời điểm khác nhau hay ở các cấp độ tổ chức khác nhau.

Tập đoàn Vinacomin cần phân biệt các cấp Quản lý chiến lược như sau:

Cấp 1: Chiến lược Tập đoàn: bao gồm các nội dung áp dụng cho mọi lĩnh vực kinh doanh, làm cơ sở cho việc ra các quyết định về đầu tư mở rộng hay thu hẹp các lĩnh vực kinh doanh trong khuôn khổ Tập đoàn. Trên cơ sở Chiến lược này sẽ xây dựng Kế hoạch chiến lược.

Cấp 2: Chiến lược kinh doanh: là các chiến lược của các tổng công ty trong Tập đoàn hay chiến lược trong từng lĩnh vực kinh doanh trong Tập đoàn. Việc xây dựng và quản lý triển khai các chiến lược này phải dựa trên Kế hoạch chiến lược của Tập đoàn. Mục tiêu chủ yếu của các Chiến lược kinh doanh (cấp tổng công ty) là nâng cao tính cạnh tranh năng lực cạnh tranh (trong lĩnh vực đó hay của tổng công ty đó).

Cấp 3: Chiến lược chức năng: là các chiến lược trong từng lĩnh vực chức năng như: huy động vốn, maketing, R-D, nhân sự v.v...

Những vấn đề cần lưu ý trong quản lý chiến lược của Tập đoàn: Thực tế gần 20 năm qua cho thấy, tuy chưa được soạn thảo thành các dự án chiến lược thực sự, nhưng nhiều mục tiêu chiến lược hay ý đồ chiến lược của Tập đoàn được diễn giải - đề cập rải rác trong các văn bản đã không đạt được do chỉ dừng lại trên giấy hay trong tư duy lãnh đạo, và do trongQuản lý chiến lược còn thiếu các Nguyên lý kiểm soát chiến lược bao gồm 2 nguyên lý sau:

Mộ là: Kiểm soát chiến lược phải tập trung vào bản chất thay vì hiện tượng: Do tính bất định của nghành khai khoáng (yếu tố khách quan) và do những tính toán không chính xác (yếu tố chủ quan) phần lớn các danh mục trong Tổng sơ đồ phát triển hay Qui hoạch ngành đều không thực hiện được đúng mục tiêu đề ra (điển hình là các qui hoạch thăm dò than, qui hoạch chế biến bauxite). Thường trong các trường hợp này, trong Quản lý chiến lược chúng ta mới chỉ kiểm soát (xem xét/đánh giá) về tiến độ/chi phí/nguồn vốn chứ chưa quan tâm đến sự thay đổi (giảm) của khả năng hoàn vốn/hiệu quả chi phí trong từng thời kỳ và của từng giải pháp.

Hai là: Kiểm soát chiến lược phải có định lượng thay vì định tính: Là một ngành công nghiệp sản xuất vật chất, Tập đoàn cần xác định rõ chu kỳ (vòng đời) của mỗi loại sản phẩm. Đối với mỗi loại sản phẩm, tại bất kỳ thời điểm nào cũng cần định lượng được để kiểm soát khả năng hoàn vốn/hiệu quả chi phí phụ thuộc vào chu kỳ của sản phẩm.

TS. NGUYỄN THÀNH SƠN: Đổi mới mô hình tăng trưởng của Vinacomin một cách bài bản

Gần đây, có nhiều ý kiến rất chính xác đã cho rằng các tập đoàn kinh tế cần phải được tái cơ cấu một cách thực sự quyết liệt, và đổi mới mô hình tăng trưởng một cách có bài bản. Sau đây, chúng tôi xin trao đổi về một số vấn đề có liên quan đến “đổi mới mô hình tăng trưởng của Vinacomin một cách có bài bản”.

Trước hết để đổi mới mô hình tăng trưởng, đối với một tập đoàn công nghiệp lớn, đa ngành, đa lĩnh vực như Tập đoàn CN Than - Khoáng sản Việt Nam (Vinacomin), việc phân tích chiến lược hết sức quan trọng. Để phân tích chiến lược, nên áp dụng phương pháp đang được phổ biến (thuộc loại “cả thế giới tin dùng”) trong thực tế, đó là Ma trận Chiến lược SWOT.

Xây dựng ma trận chiến lược của Vinacomin

Về cơ bản, ma trận SWOT thuộc loại ma trận 2x2, (2 hàng là “thế mạnh” và “điểm yếu” và 2 cột là “cơ hội” và “thách thức”). Nội dung Ma trận SWOT của Vinacomin được thành lập như sau:

| SWOT | Cơ hội (A) | Thách thức (B) |

| Thế mạnh (A) | Nhóm AA (vàng) | Nhóm AB (bạc) |

| Điểm yếu (B) | Nhóm BA (đồng) | Nhóm BB (sắt) |

Cụ thể, để xây dựng ma trận SWOT chúng tôi đã lựa chọn 32 yếu tố chính trong môi trường hoạt động kinh doanh của Vinacomin, gồm 16 “thế mạnh” + 16 “điểm yếu” và phân 32 yếu tố này theo 16 “cơ hội” + 16 “thách thức”. Cụ thể như sau:

● 8 yếu tố (nhóm “AA”) vừa là thế mạnh, vừa là cơ hội, gồm: (i) Nhu cầu về than của nền kinh tế Việt Nam đang ngày càng tăng (đặc biệt là than cho phát điện); (ii) Giá năng lượng có xu hướng đang tăng, giá dầu mỏ và khí đốt trên thế giới dự kiến sau 2013 sẽ ngày càng tăng; (iii) Tỷ trọng của than trong cân bằng năng lượng của Việt Nam ngày càng tăng; (iv) Các “đối thủ” cạnh tranh của than (dầu mỏ, khí đốt, thủy điện, điện nguyên tử ở Việt Nam và than nhập khẩu từ nước ngoài về Việt Nam) đang có nhiều khó khăn; (v) Trong giá thành sản phẩm của than và khoáng sản không có khoản mục “nguyên liệu chính”; (vi) Các dự án than-khoáng sản có tính lan tỏa cao, có sức hút đầu tư lớn, tạo ra nhiều việc làm; (vii) Các công nghệ sử dụng than sạch ngày càng được áp dụng rộng rãi ở Việt Nam và trên thế giới; và (viii) Than có khả năng thay thế dầu mỏ, khí đốt trong sử dụng và trong tương lai có thể chế biến thành dầu-khí.

● 8 yếu tố (nhóm “AB”) vừa là thế mạnh, vừa là thách thức, gồm: (i) Vinacomin đang được độc quyền khai thác, và cung cấp than cho nền kinh tế nhưng không phải là độc quyền tự nhiên; (ii) Việc xuất khẩu than đang tạo nguồn thu lớn, nhưng trong thời gian tới có khả năng sẽ giảm mạnh; (iii) Than cấp cho điện trong nước có nhu cầu lớn, nhưng trong tương lai phải cạnh tranh với than nhập khẩu; (iv) Trung Quốc đang là thị trường gần nhất nhập nhiều than chất lượng thấp và cung cấp nhiều thiết bị vật tư giá rẻ cho Vinacomin, nhưng cũng rất nhạy cảm; (v) Hạ tầng kỹ thuật ở vùng than Quảng Ninh tương đối thuận lợi, nhưng chưa đáp ứng; (vi) Hạ tầng xã hội ở các vùng miền có khoáng sản khác đều đang ngày càng được cải thiện, nhưng còn chậm; (vii) Dân trí và mức sống có tăng nhưng nghề mỏ vẫn kém hấp dẫn; và (viii) Ngành than có lịch sử lâu đời, công nhân mỏ có truyền thống cách mạng cao, nhưng chưa được phát huy.

● 8 yếu tố (nhóm “BA”) vừa là điểm yếu, nhưng vừa là cơ hội, gồm: (i) Mô hình quản lý của Vinacomin luôn thay đổi, nhưng công tác tổ chức sản xuất chưa phù hợp, không hiệu quả; (ii) Năng lực cạnh tranh của các đơn vị thành viên còn yếu, trong khi cơ chế hoạt động của Vinacomin chưa phát huy được các mặt mạnh của thị trường; (iii) Năng suất lao động còn thấp, trong khi nhu cầu cơ giới hoá cao (đặc biệt là các khâu phụ trợ trên mặt đất); (iv) Số lượng lao động lớn, nhưng chất lượng lao động thấp, tỷ lệ lao động gián tiếp quá cao, cơ cấu bậc thợ thấp; (v) Khai thác than phải dựa vào công nghệ hầm lò nặng nhọc, nhưng ít xâm hại đến môi trường; (vi) Các loại khoáng sản khác đa dạng, nhưng có trữ lượng nhỏ, và/hoặc nhu cầu thị trường chưa cao; (vii) Lương công nhân thấp, thợ lò bỏ việc nhiều trong khi tỷ trọng tiền lương trong giá thành thấp; và (viii) Phẩm cấp của than thấp, nhưng chất lượng và giá trị sử dụng của anthracite cao.

● 8 yếu tố (nhóm “BB”) vừa là điểm yếu, vừa là thách thức, gồm: (i) Điều kiện mỏ-địa chất của các khoáng sản phức tạp, điều kiện mỏ-kỹ thuật ngày càng khó khăn; (ii) Công nghệ khai thác than hầm lò ngày càng phức tạp, tỷ trọng khai thác hầm lò ngày càng tăng; (iii) Trữ lượng than vùng Quảng Ninh đang ngày cạn kiệt nhanh, mức độ thăm dò than không đáp ứng; (iv) Việc khai thác, chế biến khoáng sản còn tổn thất cao, hiệu quả của việc sử dụng khoáng sản còn thấp; (v) Lĩnh vực khai thác, chế biến khoáng sản rất nhạy cảm về môi trường, yêu cầu BVMT ngày càng nghiêm ngặt, chi phí cho BVMT ngày càng tăng; (vi) Các dự án than-khoáng sản đòi hỏi vốn đầu tư tương đối lớn, thời gian triển khai kéo dài; (vii) Khả năng huy động vốn của các đơn vị có hạn, vốn chủ sở hữu nhỏ; và (viii) Khối lượng XDCB lớn, lực lượng xây lắp còn mỏng, thiết bị thi công còn thiếu.

Trong quá trình đổi mới mô hình tăng trưởng, tái cơ cấu và nâng cao năng lực cạnh tranh, Vinacomin cần ứng xử với từng nhóm yếu tố này như sau:

● Nhóm “AA” coi là “vàng”. Các yếu tố trong nhóm này cần được Vinacomin tận dụng triệt để. Đặc biệt có 2 yếu tố thường rất ít gặp trong kinh tế thị trường, nhưng lại rất hiện thực trong tình hình chung của Việt Nam mà Vinacomin cần nhấn mạnh: nhu cầu về than ngày càng tăng, nhưng khả năng đáp ứng than ngày càng giảm và giá than có xu hướng phải tăng theo giá năng lượng;

● Nhóm “AB” coi là “bạc”. Các yếu tố trong nhóm này Vinacomin cần hạn chế được mặt tiêu cực, phát huy được mặt tích cực, để trong tương lai sẽ biến thành “vàng”. Ví dụ, việc độc quyền khai thác, xuất khẩu và cung ứng than hiện nay đang vừa là “cơ hội” vừa là “thách thức”, có thể trong tương lai, Chính phủ sẽ “mở cửa” xóa bỏ các độc quyền này. Nếu, Vinacomin tận dụng cơ hội tái cơ cấu lần này để nâng cao được năng lực cạnh tranh của các mỏ khai thác than, tập trung các đơn vị kinh doanh than vào một đầu mối, hoặc “dựng” trước được các rào cản pháp lý thì “thách thức” này sẽ trở thành “cơ hội” và sẽ biến thành “vàng”.

● Nhóm “BA” coi là “đồng”. Các yếu tố trong nhóm này đều có chứa “vàng”. Vinacomin phải coi các điểm yếu này chính là cơ hội cho việc đầu tư theo chiều sâu, dần dần biến (“luyện”) chúng thành điểm mạnh (“vàng”).

● Nhóm “BB” coi là “sắt”. Các yếu tố trong nhóm này đều thuộc tầm kiểm soát của Vinacomin và cần được quan tâm đầy đủ, thường xuyên.

Phân tích các “Cơ hội” của Vinacomin

Bước tiếp theo trong phân tích chiến lược là đánh giá mức độ ảnh hưởng của việc tận dụng được các cơ hội nêu trên.

Trong thực tế, như chúng ta đã biết, các cơ hội nêu trong ma trận SWOT là khác nhau, vì vậy, khi được tận dụng chúng sẽ có những tác động khác nhau đến hiệu quả SXKD của Vinacomin.

Sau đây, chúng tôi tạm phân các cơ hội theo: 3 mức độ ảnh hưởng (mạnh, đều đều, yếu) và 3 khả năng - xác suất tận dụng cơ hội xảy ra (cao, trung bình, thấp). Cụ thể, chúng ta sẽ có một ma trận 3 hàng x 3 cột để phân tích các cơ hội của Vinacomin như sau :

| Xác suất tận dụng Cơ hội | Mức độ ảnh hưởng của việc tận dụng Cơ hội | ||

|---|---|---|---|

| Mạnh | Đều đều | Yếu | |

| Cao | 1.1 | 1.2 | 1.3 |

| Trung bình | 2.1 | 2.2 | 2.3 |

| Thấp | 3.1 | 3.2 | 3.3 |

Cách ứng xử của Vinacomin đối với từng cơ hội sẽ tùy thuộc vào vị trí của cơ hội trong (ô) ma trận cơ hội. Trong đó, có 1 ô cần tận dụng triệt để, 1 ô có thể bỏ qua, 3 ô Vinacomin và các đơn vị thành viên nên thường xuyên tận dụng, 4 ô Vinacomin cần phân cấp cho các đơn vị thành viên tận dụng. Cụ thể, tất cả 16 “cơ hội” được phân như sau:

● Có 1 cơ hội trong ô 1.1 cần được chính Vinacomin và cả các đơn vị thành viên tận dụng triệt để. Đó là: nhu cầu về than của nền kinh tế Việt Nam đang ngày càng tăng (đặc biệt là than cho phát điện).

● Có 7 cơ hội trong các ô 1.2, 2.1 và 2.2 cần được chính Vinacomin tận dụng thường xuyên. Đó là: (i) Giá năng lượng có xu hướng đang tăng, giá dầu mỏ và khí đốt trên thế giới dự kiến sau 2013 sẽ ngày càng tăng; (ii) Tỷ trọng của than trong cân bằng năng lượng của Việt Nam ngày càng tăng; (iii) Các “đối thủ” cạnh tranh của than (dầu mỏ, khí đốt, thủy điện, điện nguyên tử ở Việt Nam và than nhập khẩu từ nước ngoài về Việt Nam) đang có nhiều khó khăn; (iv) Trong giá thành sản phẩm của than và khoáng sản không có khoản mục “nguyên liệu chính”; (v) Các công nghệ sử dụng than sạch ngày càng được áp dụng rộng rãi ở Việt Nam và trên thế giới; (vi) Năng suất lao động còn thấp,trongkhi nhu cầu cơ giới hoá cao (đặc biệt là các khâu phụ trợ trên mặt đất); và, (vii) Số lượng lao động lớn, nhưng chất lượng lao động thấp, tỷ lệ lao động gián tiếp quá cao, tỷ lệ thợ thấp.

● Có 7 cơ hội trong các ô 1.3; 2.3; 3.1 và 3.2 Vinacomin cần có định hướng và giao cho các đơn vị thành viên tận dụng. Đó là: (i) Mô hình quản lý của Vinacomin luôn thay đổi, nhưng công tác tổ chức sản xuất chưa phù hợp, không hiệu quả; (ii) Năng lực cạnh tranh của các đơn vị thành viên còn yếu,trongkhi cơ chế hoạt động của Vinacomin chưa phát huy được các mặt mạnh của thị trường; (iii) Khai thác than phải dựa vào công nghệ hầm lò nặng nhọc, nhưng ít xâm hại đến môi trường; (iv) Các loại khoáng sản khác đa dạng, nhưng có trữ lượng nhỏ, và/hoặc nhu cầu thị trường chưa cao; (v) Các dự án than-khoáng sản có tính lan tỏa cao, có sức hút đầu tư lớn, tạo ra nhiều việc làm; (vi) Than có khả năng thay thế dầu mỏ và khí đốt trong sử dụng & trong tương lai có thể chế biến thành dầu và khí; và, (vii) Lương công nhân thấp, thợ lò bỏ việc nhiều trongkhi tỷ trọng tiền lương trong giá thành thấp.

● Có 1 cơ hội nằm trong ô 3.3: Vinacomin và cả các đơn vị thành viên đều có thể bỏ qua. Đó là: Phẩm cấp của than thấp, nhưng chất lượng và giá trị sử dụng của anthracite cao.

Phân tích các “Thách thức” của Vinacomin

Tương tự như 16 “cơ hội”, 16 “thách thức” của Vinacomin cũng được phân nhóm vào các ô của Ma trận Thách thức có kích thước 3x4 (3 hàng, 4 cột). Trong đó xác suất xẩy ra “ thách thức” được phân 3 mức độ (cao, trung bình và thấp); còn mức độ ảnh hưởng của “thách thức” khi xẩy ra được chia thành 4 cấp (nguy hiểm, rất nặng, nặng, và nhẹ nhàng). Cụ thể, như sau:

| Xác suất | Mức độ ảnh hưởng của Thách thức khi xẩy ra | |||

|---|---|---|---|---|

| Nguy hiểm, hậu quả ngay lập tức | Rất nặng, hậu quả kéo dài | Nặng, hậu quả thường xuyên | Nhẹ, đôi khi gây hậu quả | |

| Cao | 1.1 | 1.2 | 1.3 | 1.4 |

| Trung bình | 2.1 | 2.2 | 2.3 | 2.4 |

| Thấp | 3.1 | 3.2 | 3.3 | 3.4 |

Cách ứng xử cần thiết của Vinacomin đối với 16 thách thức được chúng tôi xếp vào trong từng nhóm (ô của ma trận) như sau:

● Nhóm 1.1: Theo đánh giá của chúng tôi, trong vòng 15-20 năm nữa chưa có thách thức nào thuộc loại này. Nếu trong tương lai xảy ra, Vinacomin phải có chiến lược rút khỏi thị trường.

● Nhóm 1.2 & 2.1 có 4 thách thức: Vinacomin cần xây dựng riêng những chiến lược cụ thể để đối phó lại với từng thách thức sau: (i) Việc xuất khẩu than đang tạo nguồn thu lớn, nhưng trong thời gian tới có khả năng sẽ giảm mạnh; (ii) Trung Quốc đang là thị trường gần nhất nhập nhiều than chất lượng thấp và cung cấp nhiều thiết bị vật tư giá rẻ cho Vinacomin; (iii) Điều kiện mỏ-địa chất của các khoáng sản phức tạp, điều kiện mỏ-kỹ thuật ngày càng khó khăn; (iv) Đang được độc quyền khai thác, và cung cấp than cho nền kinh tế nhưng không phải là độc quyền tự nhiên.

● Nhóm 1.3, & 2.2 có 4 thách thức: Vinacomin phải có các giải pháp chiến lược đối với từng thách thức sau: (i) Than cấp cho điện trong nước có nhu cầu lớn, nhưng trong tương lai phải cạnh tranh với than nhập khẩu; (ii) Hạ tầng kỹ thuật ở vùng than Quảng Ninh tương đối thuận lợi, nhưng chưa đáp ứng; (iii) Công nghệ khai thác than hầm lò ngày càng phức tạp, tỷ trọng khai thác hầm lò ngày càng tăng; (iv) Trữ lượng than vùng Quảng Ninh đang ngày cạn kiệt nhanh, mức độ thăm dò than không đáp ứng.

● Nhóm 1.4, 2.3, 3.1, & 3.2 có 5 thách thức: Vinacomin phải có các giải pháp chiến thuật đối với từng thách thức sau: (i) Hạ tầng xã hội ở các vùng miền khác đều đang ngày càng được cải thiện,nhưng còn chậm; (ii) Dân trí và mức sống có tăng nhưng nghề mỏ vẫn kém hấp dẫn; (iii) Việc khai thác, chế biến khoáng sản còn tổn thất cao, hiệu quả của việc sử dụng khoáng sản còn thấp; (iv) Lĩnh vực khai thác, chế biến khoáng sản rất nhạy cảm về môi trường, yêu cầu BVMT ngày càng nghiêm ngặt, chi phí cho BVMT ngày càng tăng; (v) Các dự án than-khoáng sản đòi hỏi vốn đầu tư tương đối lớn, thời gian triển khai kéo dài.

● Nhóm 2.4 và 3.3 có 2 thách thức: Vinacomin phải có các giải pháp đồng bộ đối với từng thách thức sau: (i) Khả năng huy động vốn của các đơn vị có hạn, vốn chủ sở hữu nhỏ; (ii) Khối lượng XDCB lớn, lực lượng xây lắp còn mỏng, thiết bị thi công còn thiếu.

● Nhóm 3.4 có 1 thách thức: Vinacomin phải sử dụng biện pháp “góp gió thành bão” để vượt qua thách thức: Ngành than có lịch sử lâu đời, công nhân mỏ có truyền thống cách mạng cao, nhưngchưa được phát huy.

Trên cơ sở các phân tích chiến lược như trên, vì khuôn khổ bài báo có hạn, kỳ sau chúng tôi sẽ trao đổi tiếp về nội dung “Tái cơ cấu Vinacomin một cách thực sự”.

Rất mong bạn đọc quan tâm và tham gia tranh luận, đóng góp ý kiến.

Có thể bạn quan tâm

Các bài mới đăng

Các bài đã đăng

[Xem thêm]Xem nhiều nhất