Chuỗi cung ứng nguyên liệu chiến lược cho sản xuất công nghệ năng lượng và vấn đề địa chính trị

05:39 | 09/10/2023

Dự án thu giữ, lưu trữ CO2 Tomakomai (Nhật Bản) và tiềm năng áp dụng tại Việt Nam Dự án thu giữ, lưu trữ CO2 Tomakomai (Nhật Bản) và tiềm năng áp dụng tại Việt Nam Bài báo dưới đây của TS. Phùng Quốc Huy - Trung tâm Nghiên cứu Năng lượng châu Á - Thái Bình Dương (APERC) viết riêng cho Tạp chí Năng lượng Việt Nam sẽ giới thiệu chi tiết về quá trình thực hiện dự án trình diễn công nghệ thu giữ, lưu trữ carbon (CCS) Tomakomai (thuộc tỉnh Hokkaido, Nhật Bản) và tiềm năng áp dụng công nghệ này nhằm giảm phát thải CO2 từ các nhà máy nhiệt điện, cũng như các nhà máy công nghiệp nặng tại Việt Nam. Rất mong nhận được sự chia sẻ của bạn đọc. |

Một số nguyên liệu được cho là không thể thiếu trong sản suất các thiết bị năng lượng sạch như: tấm pin mặt trời, tua bin gió, xe điện và pin lưu trữ, dây, cáp dẫn điện. Theo Cơ quan Năng lượng Quốc tế (IEA): Tổng nhu cầu của 6 loại nguyên liệu chiến lược (cobalt, đồng, lithi, nickel, đất hiếm và silicon) dự báo sẽ tăng gấp 4 lần vào năm 2040 do ngày càng nhiều nước trên thế giới triển khai các công nghệ sạch nhằm hiện thực hóa mục tiêu trung hòa carbon.

Cho dù các công nghệ mới sẽ có thể giúp làm giảm nhẹ mức độ tập trung và các rủi ro liên quan, nhưng cuộc chơi này dường như cần vài thập kỷ nữa mới có thể tiến đến khai thác thương mại. Chính vì thế, tiếp tục tăng cường đầu tư vào chuỗi cung ứng nguyên liệu chiến lược hiện nay là việc làm cần thiết và cấp bách nhằm đảm bảo đủ nguồn cung nguyên liệu ổn định cho phát triển năng lượng sạch trong những thập kỷ tới.

1. Nguyên liệu chiến lược là gì?

Trước đây, khi nói đến nguyên liệu chiến lược người ta nghĩ ngay đến những kim loại, nguyên vật liệu phục vụ quốc phòng như chế tạo vũ khí, máy bay, tên lửa. Nhưng từ khoảng thập niên 70 đến nay, nói đến nguyên liệu chiến lược là nói đến nguyên liệu có tính chất rất nhạy cảm, dễ bị đứt gãy chuỗi cung ứng. Vì vậy, những nguyên liệu nào được gọi là chiến lược phụ thuộc vào cách đánh giá của từng quốc gia, từng thời kỳ.

Các nước phát triển như Mỹ, Nhật và nhiều nước Tây Âu đều xem đất hiếm (rare earth) là nguyên liệu chiến lược, vì nếu thiếu đất hiếm nhiều ngành sản xuất quan trọng của các nước đó sẽ bị ảnh hưởng nghiêm trọng. Tuy nhiên, những quốc gia dồi dào tài nguyên đất hiếm và đã sản xuất được các nguyên tố quan trọng có trong đất hiếm thì coi đất hiếm là nguyên liệu chiến lược cho sự phát triển khoa học công nghệ của nước mình, cũng như tạo ra thế mạnh chiến lược trong hoạt động đối ngoại.

Nhiều quốc gia đã rất công phu để xác định cho được những nguyên liệu nào là chiến lược. Đây là công việc có tầm quan trọng cho sự phát triển bền vững của từng quốc gia.

Theo Bộ Năng lượng Hoa Kỳ: Nguyên liệu chiến lược là bất cứ nguyên liệu nào được sử dụng trong công nghệ mà phụ thuộc vào những rủi ro nguồn cung cấp và những nguyên liệu khó có thể thay thế nó bằng loại nguyên liệu khác.

Theo Bách khoa toàn thư mở: Nguyên liệu chiến lược là bất kỳ nguyên liệu nào quan trọng đối với chiến lược quản lý chuỗi cung ứng của một cá nhân, hoặc tổ chức. Thiếu nguồn cung cấp nguyên liệu chiến lược có thể khiến một tổ chức, hoặc chính phủ dễ bị đứt quãng dây chuyền sản xuất các sản phẩm đòi hỏi những nguyên liệu đó.

Bài báo này lựa chọn các nguyên liệu được coi là chiến lược dựa trên 3 tiêu chí:

(1) Mức tăng trưởng nhu cầu.

(2) Mức độ tập trung.

(3) Tầm quan trọng đối với công nghệ sạch.

Trên cơ sở 3 tiêu chí nêu trên, 6 nguyên liệu được lựa chọn bao gồm: Cobalt, đồng, lithi, nickel, đất hiếm và silicon. Các công nghệ năng lượng sạch được đề cập trong bài báo này bao gồm: Công nghệ pin mặt trời, tua bin gió, xe điện, pin lưu trữ, cáp và dây dẫn.

2. Xu hướng sử dụng nguyên liệu chiến lược:

Trong những năm gần đây, nguyên liệu chiến lược trở thành mặt hàng được cho là không thể thiếu đối với việc sản suất các thiết bị phục vụ công nghệ năng lượng sạch như các tấm pin mặt trời, tua bin gió, xe điện và pin lưu trữ, dây truyền tải điện.

Nhu cầu về nguyên liệu chiến lược được dự báo sẽ tăng mạnh trong những thập kỷ tới do ngày càng nhiều nước trên thế giới sẽ triển khai các công nghệ sạch (công nghệ ít, hoặc không phát thải khí CO2) để phục vụ quá trình chuyển đổi năng lượng, hướng tới mục tiêu trung hòa carbon.

Tính đến nay, khoảng 150 quốc gia đã cam kết tiến tới phát thải các bon ròng về “0”, hoặc trung hòa carbon (Climate Action Tracker). Trong giai đoạn chuyển đổi từ năng lượng hóa thạch sang các dạng năng lượng sạch hơn, năng lượng tái tạo đóng vai trò rất quan trọng. IEA dự báo tỷ lệ năng lượng tái tạo sẽ chiếm 2/3 tổng cung năng lượng vào năm 2050 trong kịch bản “Net-zero emissions” (IEA, 2021a). Trung tâm Nghiên cứu Năng lượng châu Á - Thái Bình Dương cũng đưa ra con số dự báo tương tự, thể hiện trong kịch bản “Carbon Neutrality” (APERC, 2022).

Theo báo cáo triển vọng năng lượng thế giới 2021 của IEA: Tổng nhu cầu của 6 loại nguyên liệu chiến lược (cobalt, đồng, lithi, nickel, đất hiếm và silicon) cho các công nghệ năng lượng sạch dự báo sẽ là 18 triệu tấn (Mt) vào năm 2030 và 26 Mt vào năm 2040 trong “kịch bản phát triển bền vững” (IEA, 2021a), tăng lần lượt 3 lần và 4 lần so với mức tiêu thụ năm 2020. Xem hình 1.

Hình 1: Nhu cầu về nguyên liệu chiến lược theo loại hình công nghệ:

Nguồn: Tổng hợp của tác giả dựa trên số liệu từ IEA (2021a).

Hình 2: Nhu cầu từng loại nguyên liệu chiến lược cho phát triển công nghệ năng lượng sạch năm 2040:

Nguồn: Tổng hợp của tác giả dựa trên số liệu từ IEA (2021b).

Nếu xét nhu cầu trên từng loại nguyên liệu vào năm 2040 so với năm 2020, dự báo nhu cầu sẽ tăng gấp 42 lần đối với lithi, gấp 33 lần đối với nickel và 21 lần đối với cobalt. Trong khi đó, dự báo nhu cầu về đất hiếm, đồng và sillicon thấp hơn, tương ứng với 7 lần, 3 lần và 2 lần (xem hình 2). Dựa trên các nguồn tài liệu tham khảo khác nhau cho thấy rằng: Sự khan hiếm và giá cao được dự báo cho hầu hết các nguyên liệu chiến lược trừ silicon.

3. Tổng quan về chuỗi cung ứng nguyên liệu chiến lược:

Chuỗi cung ứng bao gồm 4 công đoạn (khai thác, chế biến, gia công và sử dụng) cho 6 loại nguyên liệu chiến lược sẽ được lần lượt được thảo luận.

3.1 Công đoạn khai thác:

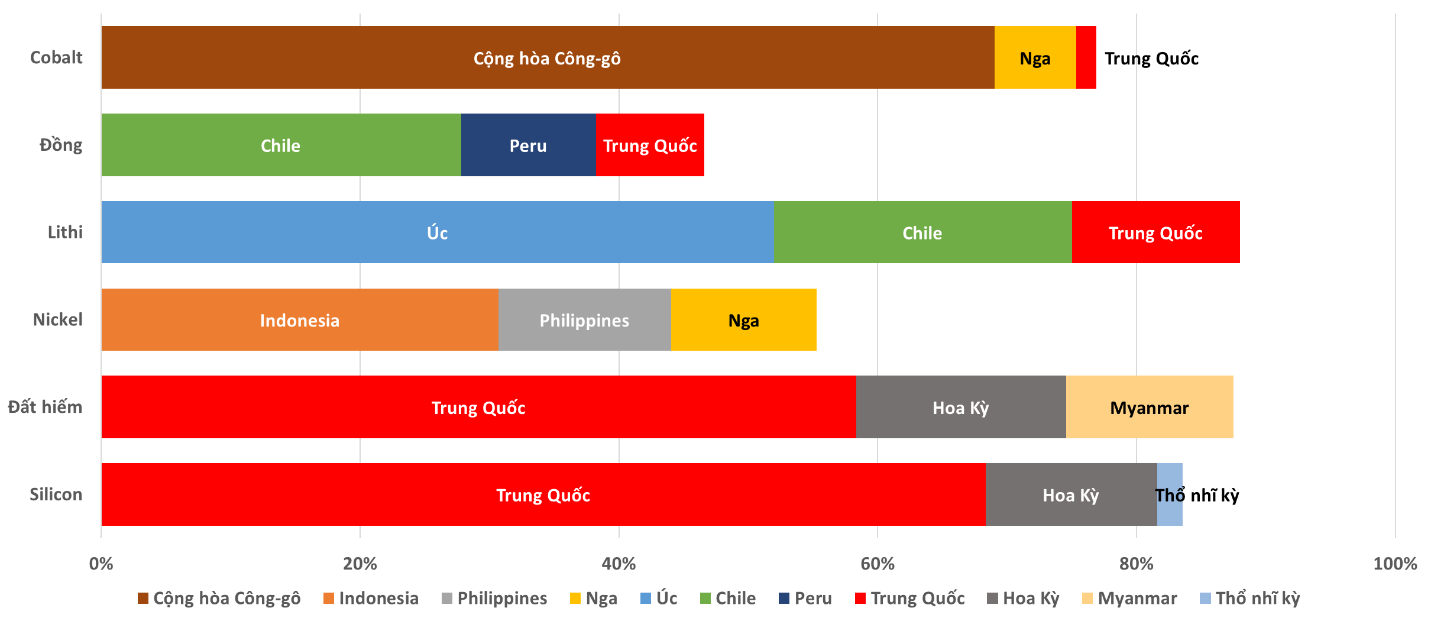

Tổng thị phần của 3 quốc gia đứng đầu cho mỗi loại nguyên liệu chiến lược chiếm từ 47% đến 88% tổng sản lượng khai thác toàn cầu (xem hình 3). Cộng hòa Công-gô thống trị thị trường khai thác quặng cobalt thô, chiếm gần 70% tổng sản lượng quặng cobalt toàn cầu. Chile là nhà khai thác quặng đồng lớn nhất thế giới (28%) và đứng thứ 2 thế giới về khai thác quặng lithi (23%), trong khi Úc là nhà khai thác quặng lithi đứng đầu thế giới (52%). Indonesia có sản lượng khai thác quặng nickel lớn nhất thế giới, chiếm 31% tổng sản lượng quặng nikel khai thác toàn cầu. Trung Quốc thống trị thị phần khai thác đất hiếm (58%) và sillicon (68%) và đứng thứ 3 trên thế giới về khai thác quặng cô ban (2%), quặng đồng (8%) và quặng lithi (13%).

Hình 3: Ba quốc gia đứng đầu thị trường khai thác nguyên liệu chiến lược:

Nguồn: Tổng hợp của tác giả dựa trên số liệu từ USGS (2022) cho cobalt, đồng, nickel, và đất hiếm; IEA (2021b) cho lithi; IndexBox (2022) cho silicon.

3.2 Công đoạn chế biến:

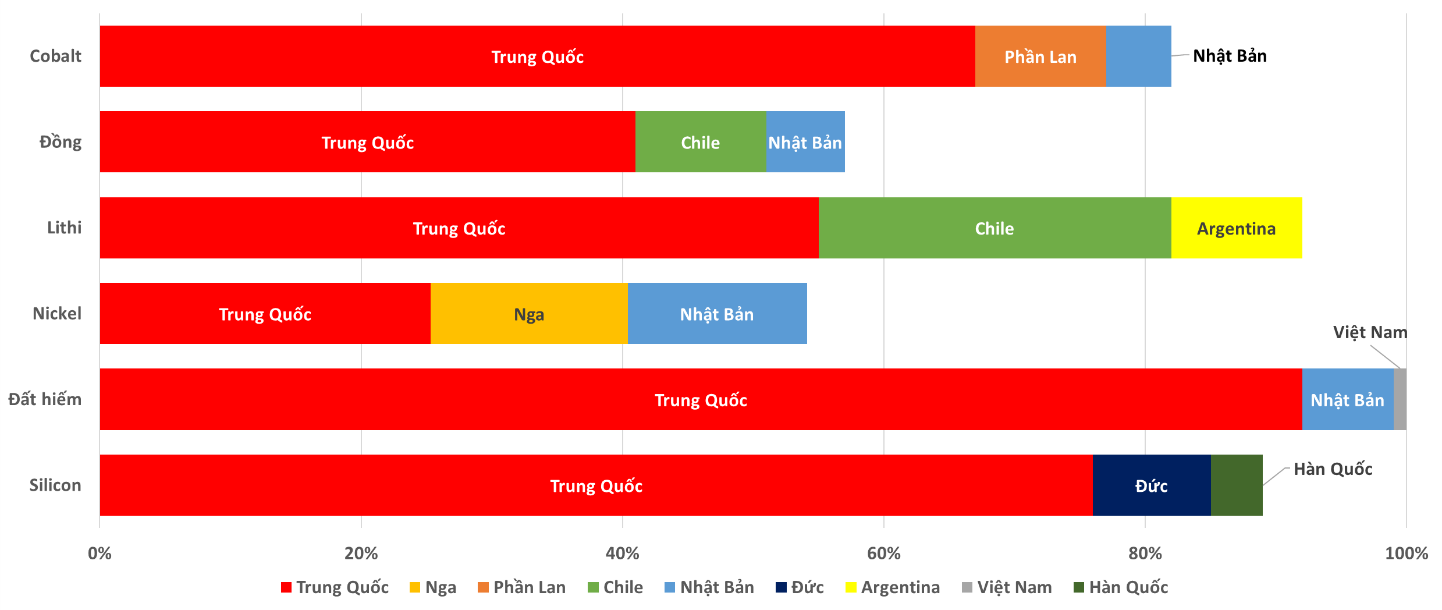

Thị trường chế biến nguyên liệu chiến lược cũng tập trung phần lớn tại một vài quốc gia. Tổng thị phần của ba quốc gia đứng đầu thị trường chế biến vượt trên 50% (xem hình 4). Trung Quốc sở hữu thị phần lớn nhất trong tất cả các nguyên liệu chiến lược được chọn trong nghiên cứu này: Cobalt (66%), đồng (41%), lithi (58%), nickel (35%), đất hiếm (89%) và silicon (69%). Chile đứng thứ hai về chế biến đồng và lithi, chiếm lần lượt 10% và 28%. Indonesia - quốc gia khai thác nickel lớn nhất thế giới, đứng thứ hai về thị trường chế biến nickel (15%). Một số quốc gia không có mặt trong công đoạn khai thác nguyên liệu chiến lược thô, nhưng lại nằm trong 3 quốc gia đứng đầu công đoạn chế biến như: Nhật Bản, Malaysia và một số nước châu Âu.

Điều này cho thấy rằng: Công đoạn chế biến không hoàn toàn phụ thuộc vào nguồn gốc, xuất xứ của nguyên liệu thô.

Hình 4: 3 quốc gia đứng đầu thị trường chế biến nguyên liệu chiến lược:

Nguồn: Tổng hợp của tác giả dựa trên số liệu từ Fitch Solutions (2021) cho cobalt; IEA (2021b) cho đồng, nickel, và lithi; U.S. DoE (2022) cho đất hiếm; USGS (2022) cho silicon.

3.3. Công đoạn gia công:

Tổng thị phần của 3 quốc gia đứng đầu chiếm hơn một nửa sản phẩm gia công toàn cầu (xem hình 5). Trung Quốc thống trị thị trường các loại nguyên liệu chiến lược ở công đoạn này. Cụ thể là cobalt (67%), đồng (41%), lithi (55%), nickel (25%), đất hiếm (92%) và silicon (76%). Chile đứng thứ hai về gia công đồng (10%) và các sản phẩm sản xuất từ lithi (27%). Chile dường như đang tận dụng các nguồn tài nguyên quặng đồng và quặng lithi sẵn có để tham gia chế biến sâu hơn, mang lại nhiều lợi ích về mặt kinh tế, cũng như ổn định nguồn cung. Nhật Bản được liệt kê trong 3 quốc gia đứng đầu thị phần gia công cobalt, đồng và nickel và đất hiếm. Phần Lan đứng thứ hai về thị trường gia công cobalt, trong khi Argentina đứng thứ ba về thị trường gia công lithi. Thị phần của hai quốc gia này chiếm khoảng 10% trong cả hai giai đoạn chế biến và gia công.

Nhìn chung, thị phần và thứ hạng cho thấy: Mối quan hệ chặt chẽ giữa thị trường chế biến và gia công.

Hình 5: 3 quốc gia đứng đầu thị trường gia công nguyên liệu chiến lược:

Nguồn: Tổng hợp của tác giả dựa trên số liệu từ Cobalt Institute (2021) cho cobalt; ICSG (2021) cho đồng; Rock Tech (2021) cho lithi; McKinsey (2020) cho nickel; U.S. DoE (2022) cho đất hiếm; Bernreuter Research (2022) và Solar Power World (2022) cho silicon.

3.4 Công đoạn sử dụng cuối:

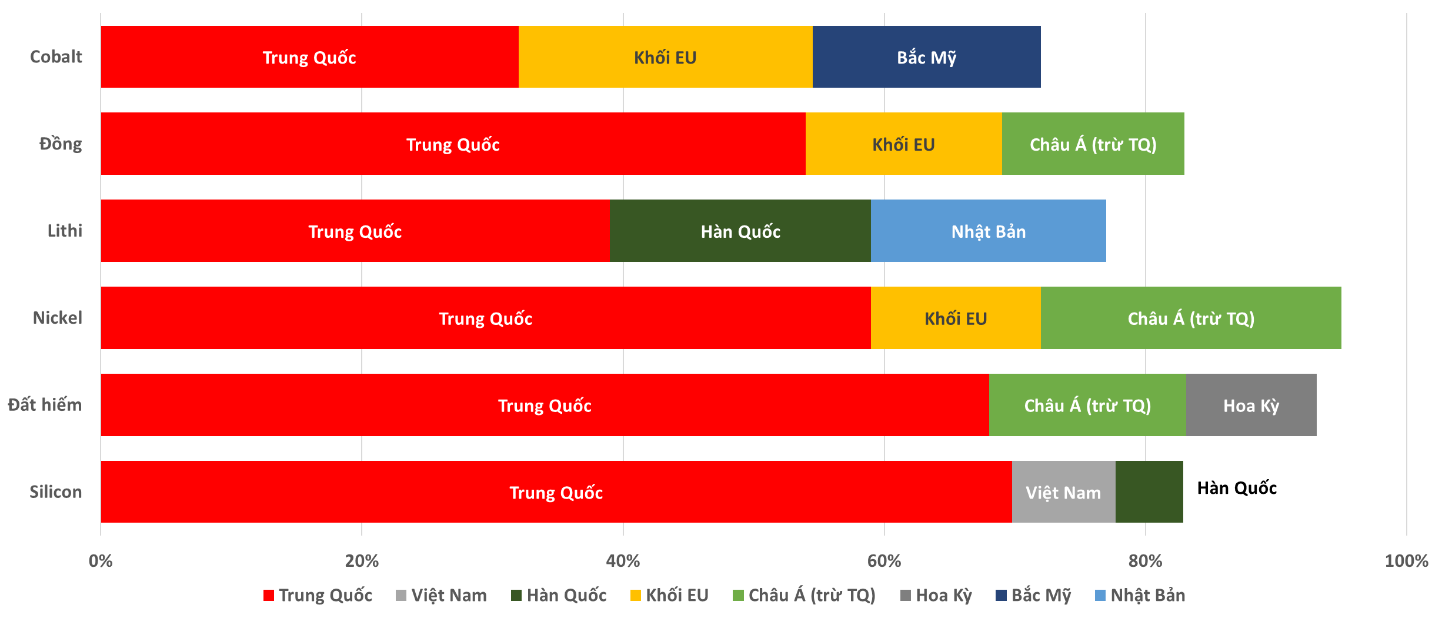

Sử dụng cuối cùng các nguyên liệu chiến lược cũng chỉ tập trung tại một vài quốc gia hoặc khu vực. Tổng thị phần của 3 quốc gia/khu vực tiêu thụ nguyên liệu chiến lược hàng đầu vượt quá 70% tổng lượng nguyên liệu chiến lược tiêu thụ trên toàn thế giới (xem hình 6).

Hình 6: B quốc gia đứng đầu thị trường tiêu thụ cuối cùng nguyên liệu chiến lược:

Nguồn: Tổng hợp của tác giả dựa trên số liệu từ Cobalt Institute (2021) cho cobalt; Nornickel (2020a) cho đồng; Statista (2022) cho lithi và silicon; Nornickel (2020b) cho nickel; European Commission (2020) cho đất hiếm.

Một số tài liệu tham khảo đưa ra con số thống kê theo khu vực thay vì quốc gia (EU, Asia, North America). Vì vậy, việc so sánh mức độ tập trung các thị trường sử dụng cuối cùng với các các thị trường ở công đoạn khác trở nên khó khăn hơn. Tuy nhiên, sự thống trị của Trung Quốc trong hầu hết các nguyên liệu chiến lược ở công đoạn này là không thể bàn cãi.

Tỷ lệ cho từng nguyên liệu lần lượt như sau: Cobalt (32%), đồng (54%), lithi (39%), nickel (59%), đất hiếm (68%) và silicon (70%). Hàn Quốc đứng thứ hai về tiêu thụ lithi (20%) và đứng thứ ba về tiêu thụ silicon (5%), trong khi Nhật Bản đứng thứ ba về tiêu thụ lithi (18%).

4. Vấn đề địa chính trị:

Hiện nay và trong những thập kỷ tới, nguyên liệu chiến lược là mối quan tâm hàng đầu của rất nhiều quốc gia nhằm đảm bảo nguồn cung cấp ổn định, phục vụ cho sự phát triển các công nghệ năng lượng sạch, đáp ứng các cam kết về biến đổi khí hậu. Thị trường nguyên liệu chiến lược toàn cầu được dự báo sẽ phức tạp và dễ biến động về giá hơn so với thị trường nhiên liệu hóa thạch. Điều này là do trong nhiều công đoạn quan trọng của chuỗi cung ứng, thường chỉ tập trung tại một số ít quốc gia.

Với xu hướng chuyển dịch năng lượng toàn cầu, việc quan tâm nhiều hơn đến chuỗi cung ứng toàn cầu các nguyên liệu chiến lược là hết sức quan trọng. Mức độ tập trung cao trong một số công đoạn của chuỗi cung ứng có thể gây ra vấn đề, hoặc gây ra tranh chấp do sự gián đoạn nguồn cung có chủ ý, ảnh hưởng đến năng lực cạnh tranh công nghiệp (khía cạnh kinh tế) và gia tăng rủi ro đứt gãy chuỗi cung ứng (khía cạnh an ninh).

Đối với khía cạnh kinh tế, một quốc gia chiếm ưu thế trong khâu thượng nguồn (công đoạn khai thác) có thể dễ dàng tiếp cận nguồn nguyên liệu. Ví dụ, Trung Quốc thống trị toàn bộ chuỗi cung ứng pin mặt trời do có lợi thế về lao động giá rẻ, quy mô nền kinh tế và khả năng tiếp cận nguyên liệu dễ dàng dẫn đến giá thành rất cạnh tranh.

Sự thống trị chuỗi cung ứng pin mặt trời của Trung Quốc là mối lo ngại cho một số quốc gia (bao gồm cả Hoa Kỳ). Theo Bộ Năng lượng Hoa Kỳ: Sẽ rất rủi ro, nếu Hoa Kỳ tiếp tục phụ thuộc vào pin mặt trời của Trung Quốc và sẽ có lợi cho nền kinh tế Hoa Kỳ nếu nước này có thể phát triển và đảm bảo chuỗi cung ứng pin mặt trời một cách độc lập (U.S. DoE, 2022). Chính vì vậy, Hoa Kỳ đã thực hiện một số chính sách để khuyến khích sản xuất pin mặt trời trong nước và các ngành công nghiệp thượng nguồn (khai thác, chế biến nguyên liệu thô) của họ. Mặt khác, có thể áp đặt các hạn chế đối với một số sản phẩm pin mặt trời, hoặc nguyên liệu cụ thể từ Trung Quốc.

Một số quốc gia có nguồn nguyên liệu chiến lược dồi dào đã áp đặt các hạn chế xuất khẩu nguyên liệu thô để kích thích đầu tư chế biến sâu, tạo ra các thành phẩm có giá trị gia tăng cao hơn. Cụ thể, Indonesia - nhà khai thác nickel lớn nhất thế giới đã bắt đầu hạn chế xuất khẩu quặng nickel thô từ năm 2014. Theo Chính phủ Indonesia: Hạn chế này đã kích thích đầu tư vào các nhà máy chế biến, làm giàu nickel và sản xuất các sản phẩm từ nickel. Trường hợp này là điển hình cho thấy nỗ lực của một quốc gia nhằm phát triển toàn bộ chuỗi cung ứng, gia tăng giá trị kinh tế của nguyên liệu thô và cải thiện cơ cấu kinh tế của đất nước.

Không có gì ngạc nhiên khi chính sách hạn chế xuất khẩu của một quốc gia dẫn đến khiếu nại từ các quốc gia khác. Ví dụ, Liên minh châu Âu tuyên bố rằng: Các hạn chế xuất khẩu là bất hợp pháp và có hại cho các nhà sản xuất thép không gỉ của họ.

Đối với khía cạnh an ninh, sự gián đoạn nguồn cung ứng nguyên liệu chiến lược là một vấn đề đáng lo ngại. Sự gián đoạn nguồn cung có thể do thiên tai, bất ổn chính trị, xung đột, hoặc bất cứ điều gì có thể ảnh hưởng đến việc sản xuất và xuất khẩu các nguyên liệu chiến lược. Một ví dụ điển hình là các hạn chế xuất khẩu đất hiếm mà Trung Quốc đã áp đặt với Nhật Bản vào năm 2010, sau khi Nhật Bản bắt giữ một tàu đánh cá mà nước này cho là đánh bắt trái phép trong vùng biển của mình. Hiệu quả của biện pháp hạn chế xuất khẩu này đã được thể hiện qua việc Nhật Bản chấp nhận thả ngay thuyền trưởng mà không nhận được bất kỳ nhượng bộ nào. Ví dụ này là một minh chứng cho việc sử dụng vị thế thống trị chuỗi cung ứng nguyên liệu chiến lược để làm vũ khí kinh tế và chính trị (Thermatic Area, 2010).

Một ví dụ gần đây hơn về sự gián đoạn nguồn cung nguyên liệu chiến lược đã xảy ra ở Myanmar. Trong năm 2021, hoạt động xuất khẩu quặng đất hiếm từ Myanmar sang Trung Quốc bị ảnh hưởng bởi cuộc đảo chính quân sự và việc đóng cửa biên giới nhằm hạn chế sự lây lan của dịch Covid-19. Mặc dù Trung Quốc là nhà chế biến và tiêu thụ đất hiếm hàng đầu thế giới, nhưng Trung Quốc lại phụ thuộc vào nguồn quặng đất hiếm nặng (heavy rare earths) từ Myanmar. Sự gián đoạn nguồn cung được cho là một trong những lý do khiến giá đất hiếm tăng đáng kể vào năm 2021 (Green Car Congress, 2021).

Ví dụ này cho thấy bất ổn chính trị trong nước, hoặc thảm họa thiên nhiên có thể gây đứt gãy chuỗi cung ứng toàn cầu nếu nó xảy ra ở một quốc gia thống trị toàn bộ, hoặc thống trị phần đáng kể của thị trường nguyên liệu chiến lược.

Khía cạnh kinh tế và an ninh của vấn đề địa chính trị cho thấy những thành phần tham gia chuỗi cung ứng nên hết sức chú ý đến sự dịch chuyển của các nhà cung cấp nguyên liệu chiến lược vì nó có thể định hình lại các ngành công nghiệp liên quan.

5. Đổi mới công nghệ:

Như đã phân tích ở trên, vấn đề địa chính trị và sự tập trung nguyên liệu chiến lược tại một số ít quốc gia đã cho thấy sự mong manh, dễ đứt gãy của chuỗi cung ứng toàn cầu. Vì vậy, đổi mới công nghệ ở tất cả các công đoạn trong chuỗi cung ứng nguyên liệu chiến lược là vô cùng cần thiết và cấp bách nhằm bổ sung thêm nguồn cung cấp các nguyên liệu chiến lược với giá hợp lý hơn, ổn định hơn, góp phần cho sự phát triển công nghệ năng lượng sạch trong tương lai.

Trong công đoạn khai thác, khai thác khoáng sản dưới đáy biển sâu là một công nghệ mới tiềm năng mà một số quốc gia đang quan tâm, đặc biệt là các quốc gia nằm trong “Vành đai lửa Thái Bình Dương”. Ví dụ, Nhật Bản có kế hoạch khai thác thử nghiệm công nghệ này tại 1 địa điểm khai thác được lựa chọn trong vùng đặc quyền kinh tế vào cuối năm 2028. Tại châu Âu, Na Uy có kế hoạch bắt đầu thăm dò khoáng sản dưới đáy biển trên thềm lục địa của mình sớm nhất là vào năm 2023 (JOGMEC, 2020; Eleven Media; IEA, 2021b). Tuy nhiên, khai thác mỏ dưới đáy đại dương còn nhiều vấn đề không chắc chắn do các rào cản về công nghệ và ô nhiễm môi trường biển.

Ví dụ đầu tiên, một dự án thử nghiệm về khai thác dưới đáy biển sâu đã được thực hiện bởi Tập đoàn Dầu khí và Khoáng sản Quốc gia Nhật Bản (JOGMEC) vào năm 2017, nhưng dự án này vẫn cần các nghiên cứu kỹ thuật bổ sung để có thể khai thác thương mại.

Ví dụ tiếp theo, tác động đối với hệ sinh thái biển và đa dạng sinh học vẫn chưa được làm rõ mặc dù đã có một số nghiên cứu chuyên sâu. Cơ quan Quản lý Đáy biển Quốc (ISA) tế thuộc Liên Hợp Quốc đang xây dựng các khung pháp lý cho các hoạt động tại vùng biển quốc tế (các khu vực nằm ngoài bất kỳ quyền tài phán của quốc gia nào) nhằm thúc đẩy khai thác khoáng sản dưới đáy biển sâu đồng thời giảm thiểu tác động tới môi trường biển (Reuters, 2022).

Trong công đoạn chế biến, nhiều dự án nghiên cứu khác nhau đã được thực hiện tại Hoa Kỳ, bao gồm một số thử nghiệm và trình diễn ở quy mô nhỏ. Đại học West Virginia đang thực hiện một dự án thu hồi đất hiếm từ các nhà máy xử lý nước thải mỏ. Nếu thành công, nhà máy sẽ tạo ra khoảng 1000 tấn đất hiếm và các nguyên liệu chiến lược khác mỗi năm từ than và các thân quặng khác với chi phí ước tính là 237 USD/kg (NETL, 2021).

Ngoài ra, Hoa Kỳ đang tiến hành một nghiên cứu khả thi để đánh giá tiềm năng thu hồi đất hiếm từ than, các sản phẩm phụ của than và đất đá thải mỏ để bổ sung nguồn cung cấp đất hiếm trong nước. Mục tiêu là sản xuất từ 1 đến 3 tấn đất hiếm mỗi ngày vào năm 2026 (NETL, 2022).

Trong công đoạn gia công và sử dụng cuối cùng, nghiên cứu, áp dụng các công nghệ tiên tiến về hiệu quả, cùng như thiết kế sẽ rất quan trọng để giảm cường độ nguyên vật liệu. Ví dụ trong trường hợp tua bin gió, kích thước lớn hơn góp phần tạo ra công suất cao hơn, dẫn đến giảm cường độ tiêu thụ nguyên vật liệu. Cụ thể, xét khối lượng đồng cần thiết để tạo ra 1 MW (megawatt) điện năng, tua bin gió công suất 3,45 MW chứa ít hơn khoảng 50% khối lượng đồng so với tua bin 2 MW (Elia et al., 2020).

Mặc dù việc đổi mới công nghệ tại từng công đoạn trong toàn chuỗi cung ứng nguyên liệu chiến lược đang được nghiên cứu và phát triển tại nhiều nơi trên thế giới nhằm giảm sự phụ thuộc vào nguồn cung sơ cấp. Tuy nhiên, những công nghệ tiềm năng này cho thấy khó có thể áp dụng trong tương lai gần do những trở ngại về công nghệ và môi trường. Vì vậy, tiếp tục đầu tư vào công nghệ truyền thống để khai thác nguyên liệu chiến lược là cấp thiết để đảm bảo nguồn cung cho các công nghệ năng lượng sạch trong những thập kỷ tới.

6. Kết luận:

Nhu cầu về nguyên liệu chiến lược được dự báo sẽ tăng nhanh trong những thập kỷ tới do vai trò quan trọng của chúng trong việc sản xuất thiết bị phục vụ cho các công nghệ năng lượng sạch (pin mặt trời, tua bin gió, xe điện, truyền tải điện). Vấn đề địa chính trị liên quan đến chuỗi cung ứng nguyên liệu chiến lược đã trở thành mối quan tâm hàng đầu với nhiều quốc gia, đặc biệt là ở các nước phụ thuộc vào nhập khẩu nguyên liệu chiến lược. Sau đây là những kết luận chính:

Thứ nhất: Nhu cầu đối với 6 nguyên liệu chiến lược để sản xuất thiết bị năng lượng sạch dự báo sẽ tăng gấp 3 lần vào năm 2030 và tăng gấp 4 lần vào năm 2040 do xu thế chuyển đổi sang công nghệ năng lượng sạch trên toàn thế giới. Vào năm 2040, dự báo nhu cầu nguyên liệu chiến lược sẽ tăng cao so với mức của năm 2020. Cụ thể là, nhu cầu về lithi dự báo sẽ tăng cao nhất (gấp 42 lần), tiếp theo là nickel (gấp 33 lần) và cobalt (gấp 21 lần), trong khi nhu cầu về đất hiếm, đồng và silicon sẽ tăng với tốc độ chậm hơn.

Thứ hai: Thị phần nguyên liệu chiến lược tại mỗi công đoạn chủ yếu tập trung ở 3 quốc gia (3 quốc gia đứng đầu có thể khác nhau cho mỗi loại nguyên liệu khác nhau). Trung Quốc là quốc gia dẫn đầu về khai thác đất hiếm và silicon toàn cầu và hiện đang thống trị thị trường từ công đoạn chế biến cho đến sử dụng cuối cùng đối với tất cả 6 loại nguyên liệu chiến lược.

Thứ ba: Chuỗi cung ứng nguyên liệu chiến lược được dự báo có mức độ tập trung cao hơn nhiều so với chuỗi cung ứng dầu và khí tự nhiên. Vấn đề địa chính trị cho thấy: Các bên tham gia cần chú ý đến các rủi ro tiềm ẩn về kinh tế và an ninh quốc gia liên quan đến chuỗi cung ứng nguyên liệu chiến lược để đảm bảo nguồn cung luôn có sẵn với giá thành hợp lý phục vụ cho phát triển kinh tế và giảm phát thải.

Thứ tư: Trong tương lai, các công nghệ mới (ví dụ như khai thác dưới đáy biển sâu, thu hồi nguyên liệu từ đất đá thải) là những giải pháp tiềm năng nhằm giảm sự phụ thuộc vào nguồn cung sơ cấp nguyên liệu chiến lược vốn chỉ tập trung tại một số ít quốc gia. Tuy nhiên, các công nghệ mới này còn bộc lộ nhiều tồn tại do những hạn chế về công nghệ và tác động đến môi trường. Do đó, cần tiếp tục tăng cường đầu tư vào công đoạn khai thác, chế biến, đa dạng hóa chuỗi cung ứng nguyên liệu chiến lược nhằm đáp ứng nhu cầu trong những thập kỷ tới./.

TS. PHÙNG QUỐC HUY - TRUNG TÂM NGHIÊN CỨU NĂNG LƯỢNG CHÂU Á - THÁI BÌNH DƯƠNG (APERC)

(TRÍCH TỪ BÀI VIẾT CỦA TÁC GIẢ ĐÃ ĐƯỢC ĐĂNG TẠI TẠP CHÍ CÔNG NGHIỆP MỎ - SỐ 3/2023)

Tài liệu tham khảo:

-

APERC (2022), The APEC Energy Demand and Supply Outlook 8th, https://aperc.or.jp/reports/outlook.php

-

Bernreuter Research (2022), Background and Ranking of the Top Ten Polysilicon Producers, https://www.bernreuter.com/polysilicon/manufacturers/.

-

Cobalt Institute (2021), State of the Cobalt market report, https://www.cobaltinstitute.org/wp-content/uploads/2021/05/CobaltInstitute_Market_Report_2020_1.pdf

-

Climate Action Tracker, https://climateactiontracker.org/global/cat-net-zero-target-evaluations/

-

Eleven Media (2021), Japan to commercialize mining of rare metals on seabed, https://elevenmyanmar.com/news/japan-to-commercialize-mining-of-rare-metals-on-seabed

-

Elia, A. et al. (2020), Wind turbine cost reduction: A detailed bottom up analysis of innovation drivers, Energy Policy, 147 (October),

-

European Commission (2020), Critical Raw Material Factsheets 2020, https://rmis.jrc.ec.europa.eu/uploads/CRM_2020_Factsheets_critical_Final.pdf

-

Fitch Solutions (2021), Global Cobalt Supply Chain: Limited Number Of Players, China And The DRC To Maintain Their Dominance. https://www.fitchsolutions.com/mining/global-cobalt-supply-chain-limited-number-players-china-and-drc-maintain-their-dominance-22-09-2021?fSWebArticleValidation=true&mkt_tok=NzMyLUNLSC03NjcAAAGFUQC2z6x5dCNn4RTLyyXo2C3EZDvz2SP-YnnKRi9abaOWRT2UUk9L_QscRYY-za_oHGRKzd7YyKaSRGYHo0DVV9rg673F2ED7GTpQMoNbiSP1fMZHew

-

Green Car Congress (2021), Myanmar crisis set to disrupt rare earth supply availability, https://www.greencarcongress.com/2021/04/20210402-roskillmyanmar.html.

-

ICSG (2021), International Copper Study Group, The World Copper Factbook 2021, https://icsg.org/wp-content/uploads/2021/11/ICSG-Factbook-2021.pdf

-

IEA (2021a), World Energy Outlook 2021. https://www.iea.org/reports/world-energy-outlook-2021

-

IEA (2021b), The role of critical minerals in Clean Energy Transition. https://www.iea.org/reports/the-role-of-critical-minerals-in-clean-energy-transitions

-

IndexBox (2022), Global Silica Sand Market 2022, Index Box, U.S., https://www.indexbox.io/store/world-silica-sands-quartz-sands-or-industrial-sands-market-analysis-forecast-size-trends-and-insights/.

-

JOGMEC (2020), News release 21 August 2020, https://www.jogmec.go.jp/english/news/release/news_01_000033.html

-

NORNICKEL (2020b), Enabling the transition to a greener world, https://ar2020.nornickel.com/download/full-reports/ar_en_annual-report_spreads_nornickel_2020.pdf

-

NORNICKEL (2020a), Annual Report 2020: Copper, https://ar2020.nornickel.com/commodity-market-overview/copper

-

NETL - National Energy Technology Laboratory (2021), Critical Minerals Sustainability Program https://www.netl.doe.gov/sites/default/files/2021-05/2020-2021-REE-Portfolio.pdf

-

NETL - National Energy Technology Laboratory (2022), Rare earth elements and critical materials. https://netl.doe.gov/sites/default/files/2022-02/Program-141.pdf

-

Reuters (2022), G7 countries say strict environmental rules needed for deep-sea mining, https://www.reuters.com/world/g7-countries-say-strict-environmental-rules-needed-deep-sea-mining-2022-05-27/

-

Solar Power World (2022), China's share of world's polysilicon production grows from 30% to 80% in just one decade, https://www.solarpowerworldonline.com/2022/04/chinas-share-of-worlds-polysilicon-production-grows-from-30-to-80-in-just-one-decade/.

-

Statista (2022), Distribution of solar photovoltaic module production worldwide in 2020, Statista, Germany, https://www.statista.com/statistics/668749/regional-distribution-of-solar-pv-module-manufacturing/.

-

Thematic Area (2010), The 2010 Senkaku crisis. https://stratcomcoe.org/cuploads/pfiles/senkaku_crisis.pdf

-

U.S. DoE (2022), Rare Earth Permanent Magnets – Supply chain deep dive assessment, https://www.energy.gov/sites/default/files/2022-02/Neodymium%20Magnets%20Supply%20Chain%20Report%20-%20Final.pdf

-

USGS (2022), U.S. Geological Survey, Mineral Commodity Summaries, https://pubs.usgs.gov/periodicals/mcs2022/mcs2022.pdf .