Chế biến dầu khí ở Việt Nam: Thách thức và cơ hội [Kỳ 2]

13:25 | 26/03/2018

Chế biến dầu khí ở Việt Nam: Thách thức và cơ hội [Kỳ 1]

GS,TSKH. HỒ SĨ THOẢNG

KỲ 2: XU THẾ PHÁT TRIỂN CÔNG NGHIỆP CHẾ BIẾN DẦU KHÍ TRÊN THẾ GIỜI VÀ KHU VỰC

Có thể gây ngạc nhiên, nhưng dự báo của hãng McKinsey cho rằng, trong tương lai gần, đến năm 2020, công suất chưng cất có thể tăng 1,6%, cao hơn tỷ lệ tăng trong 20 năm qua là 1,2%; khu vực tăng tập trung ở châu Á và Trung Đông.

Hơn nữa, công suất chuyển hóa hóa học sẽ tăng cao hơn công suất chưng cất. Điều đó có nghĩa là độ phức tạp trong các quá trình chuyển hóa sẽ tăng lên ở các nhà máy mới xây cũng như ở một số nhà máy cải tạo/ mở rộng để đáp ứng đòi hỏi của thị trường sản phẩm là tăng tỷ lệ sản phẩm sáng, giảm các sản phẩm nặng (fuel oil) cũng như phải chế biến dầu thô nặng hơn.

Về các sản phẩm phân đoạn trung bình (middle distillates) thì phân đoạn diesel sẽ có biến động mạnh theo chiều hướng giảm tỷ phần và giảm hàm lượng lưu huỳnh, sẽ được sử dụng nhiều hơn cho các phương tiện giao thông thủy. Do đó, đầu tư mới sẽ nhằm vào các quá trình làm sạch lưu huỳnh, các quá trình hydrocracker, coker.

Đó là nguyên nhân dự báo, từ 2015 đến 2025 sản xuất hydro ở châu Á sẽ tăng trung bình 2,5%/năm, còn sản xuất lưu huỳnh sẽ tăng 3,5%/năm để đáp ứng yêu cầu giảm hàm lượng lưu huỳnh trong sản phẩm và chế biến dầu nặng giàu lưu huỳnh. Cả naphtha reforming và steam reforming đều được sử dụng để sản xuất hydro, trong đó đóng góp của steam reforming đến khoảng hai phần ba công suất.

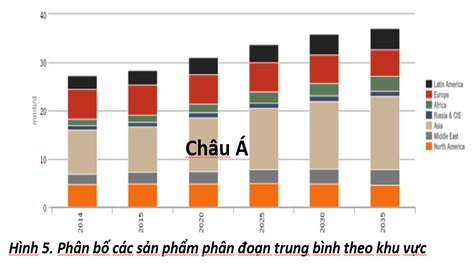

Bức tranh phân bố sản lượng các sản phẩm phân đoạn trung bình toàn cầu thể hiện trên (hình 5), trong đó nhu cầu ở các quốc gia châu Á tăng mạnh nhất.

Dự báo lạc quan nhất là nhu cầu xăng trên toàn cầu tăng 2,4% hàng năm từ 2014 đến 2020, sau đó chỉ tăng 1,2%/năm, tuy nhiên có dự báo là từ 2015 đến 2035, tỷ lệ tăng chỉ đạt 0,5%. Có thể coi con số dự báo thấp liên quan đến sự trỗi dậy của các dạng năng lượng khác, đặc biệt là năng lượng mặt trời và năng lượng gió; cũng không loại trừ vai trò của năng lượng tự nhiên tái tạo (sinh học) thế hệ mới.

Về nhu cầu ethylen toàn cầu được dự báo sẽ tăng từ năm 2015 là 129 triệu tấn/năm lên 155 triệu tấn/năm cho năm 2035. Trong đó, châu Á và Bắc Mỹ là hai khu vực tiêu thụ lớn nhất với 24% và 42% tương ứng. Tỷ lệ tăng là Bắc Mỹ 1,4% và châu Á 0,9%. Riêng châu Âu hàng năm giảm 0,6%.

Về nguyên liệu cho công nghiệp hóa dầu ở châu Á thì naphtha là chủ yếu (khoảng hơn 80%), các nguyên liệu nhẹ (ethan, propan, butan) chủ yếu được sử dụng ở các quốc gia có nguồn khí thiên nhiên, tuy vậy trong tỷ phần chung của cả châu lục thì các nguyên liệu này chiếm phần nhỏ. Từ 2015 đến 2020 nhu cầu nguyên liệu chính là naphtha tăng từ 117 triệu tấn lên 143 triệu tấn, nhưng sau đó hầu như không thay đổi, cho đến tận 2035.

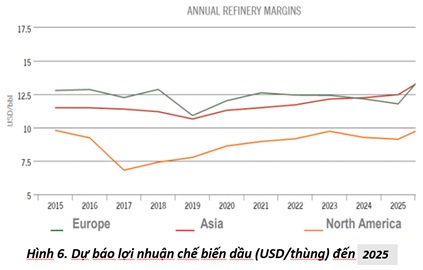

Điều được nhiều người nhìn nhận là lợi nhuận của ngành công nghiệp lọc - hóa dầu không cao. Đây là thông số phụ thuộc vào rất nhiều yếu tố mà không phải nhà đầu tư nào cũng có thể "kiểm kê" hết. (Hình 6) dưới đây biểu diễn dự báo lợi nhuận chế biến dầu cho ba khu vực từ 2015 đến 2025. Các nhà máy ở khu vực châu Á có khả năng đạt lợi nhuận không thua kém khu vực châu Âu, có lẽ nhờ thuận lợi về thị trường. Có thể dự báo này có phần hơi lạc quan.

Nhìn chung, bức tranh ngành công nghiệp chế biến dầu trước 2025 có thể coi là phát triển theo "quán tính" là chính. Trong đó, những điều chỉnh chủ yếu liên quan đến yêu cầu chất lượng sản phẩm và sự "xuống cấp" của nguyên liệu dầu thô. Biến động của thị trường châu Á, nhất là Trung Quốc, cũng đóng vai trò quan trọng. Một phần nữa là do cơ cấu thị trường sản phẩm, như vai trò khó dự báo của năng lượng tái tạo, hay nhiên liệu cho các phương tiện vận tải biển đang có xu thế "nhẹ" đi để đáp ứng các quy định bảo vệ môi trường biển.

Còn sau 2025 các dự báo đều tỏ ra chưa có gì chắc chắn.

Đón đọc kỳ tới: Mấy suy nghĩ về ngành công nghiệp chế biến dầu khí ở Việt Nam

TẠP CHÍ NĂNG LƯỢNG VIỆT NAM

Tài liệu tham khảo

[1]. BP Statistical Review of World Energy June 2017; bp.com/statisticalreview (http://www.bp.com/en/global/corporate/energy-economics/statistical-review-of-world-energy/oil/refining.html)

[2]. Global Refining Outlook 2016 – 2035. Stratas Advisors A Hart Energy Company. Webinar and Live Q & A. March 10, 2016. (https://stratasadvisors.com/~/.../GlobalRefiningOutlook_Webinar_March10_2016.pdf)

[3]. Petrochemical and Chemical Industry. Flanders Investment and Trade. (https://www.flandersinvestmentandtrade.com/.../CHINAS%20PETROCHEMICAL%20...)