Bức tranh toàn cảnh về ngành dầu khí thế giới (Kỳ 1)

09:32 | 16/09/2016

IEA và OPEC dự đoán dư cung dầu mỏ vẫn kéo dài

OPEC: Động thái của FED sẽ tác động tới thị trường dầu mỏ

TS. TRẦN NGỌC TOẢN

Cán cân cung cầu không thay đổi sau khi Anh rời EU

Sau 12 năm giá dầu suy giảm tới mức 26,01 USD/thùng ngày 20/1/2016, giá dầu Brent bắt đầu hồi phục, tăng lên trên 50 USD/thùng trước khi các nước sản xuất dầu khí lớn trên thế giới đi đến thống nhất bước đầu cần phải giảm sản lượng để kích cầu, tái lập cán cân cung cầu dầu thô trên thị trường thế giới và tránh những rủi ro bất ngờ trong nguồn cung trong thời gian tới. Tuy nhiên, quyết định của nước Anh rút khỏi EU đã tạo ra rối loạn trên tất cả mọi thị trường hàng hóa, trong đó có thị trường dầu mỏ.

Vấn đề được tranh cãi hiện nay trong ngành công nghiệp dầu khí là sự kiện nói trên có tác động đủ lớn để ngăn chặn khuynh hướng gia tăng nguồn cầu trên thị trường hay không. Mặc dù trong hoạt động thương mại giữa các khối nước sản xuất và tiêu thụ dầu thô và sản phẩm dầu đã xuất hiện một số trục trặc, giá dầu thô trong những ngày cuối tháng 6, đầu tháng 7 lại sụt giảm, làm cho một số nhà phân tích thị trường năng lượng băn khoăn, nhưng phần lớn đều cho rằng câu trả lời cho câu hỏi nêu trên rất có thể là không.

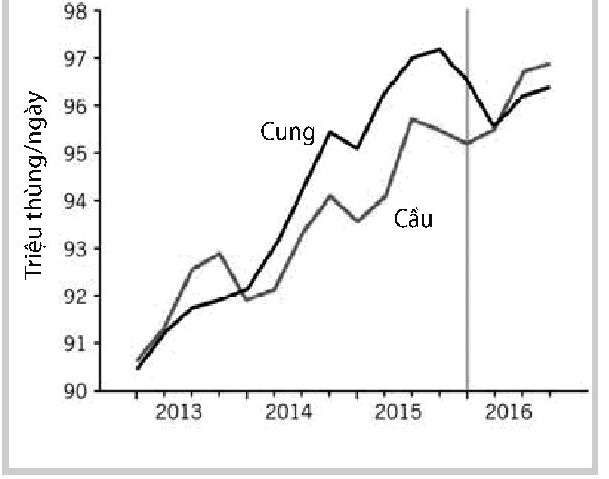

Hình 1: Cung - cầu dầu thô thế giới 2013-2016

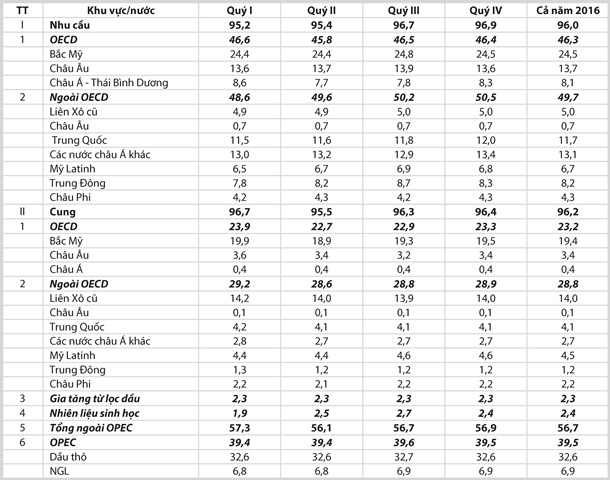

Trong nửa đầu thời gian giá dầu phục hồi vừa qua, khuynh hướng giá dầu tăng thể hiện mạnh hơn dự báo hồi đầu năm 2016. Theo số liệu của IEA (Cơ quan Năng lượng Quốc tế - International Energy Agency), mức nhu cầu trung bình toàn cầu trong quý I/2016 vượt quá mức trung bình cùng thời kỳ của các năm trước đến 1,6 triệu thùng/ ngày.

Tại Mỹ, nơi tiêu thụ đến ¼ nguồn cung thế giới, mức tiêu thụ xăng tăng liên tục, và điều này cũng xảy ra ở các nền kinh tế đang phát triển, nhất là Ấn độ, Trung Quốc, Nga. Chỉ riêng các nước châu Âu, nhu cầu hầu như không tăng. Cho nên việc nước Anh rút khỏi EU dù có làm cho nền kinh tế của khối này không tăng trưởng một thời gian nào đó đi nữa thì mức tiêu thụ dầu mỏ của thế giới vẫn không thể thấp hơn mức trung bình toàn cầu trước giữa năm 2014 về trước.

Sản lượng khai thác của các nước ngoài OPEC đang giảm, nhất là sản lượng dầu phiến sét Mỹ. Điều đáng nói là sản lượng Mỹ giảm nằm trong chiến lược tổng thể dài hạn của họ để đối phó với các nước sản xuất dầu lớn khác trong cuộc chiến giá dầu rất phức tạp hiện nay chứ không phải chỉ vì cần phục vụ cho lợi nhuận của các công ty dầu Mỹ, vì giá dầu thấp đưa lại nhiều lợi ích cho nền kinh tế Mỹ hơn là giá dầu cao, do Mỹ vẫn là nước nhập khẩu dầu ròng. Năm 2015, sản lượng dầu thô Mỹ tăng 723.000 thùng/ngày, nhưng năm 2016 sẽ giảm 600.000 thùng/ngày, còn 12 triệu 300 nghìn thùng/ngày, theo nguồn tin của Tạp chí Dầu khí Mỹ OGJ.

Trong hội nghị ngày 2/6/2016 tại Vienna, OPEC chọn phương án không lập mức sản lượng trần mà để cho các nước thành viên tự do khai thác theo chiến lược của họ. Sản lượng toàn khối OPEC năm nay tăng ở mức khiêm tốn, chủ yếu chỉ tăng ở Iran, còn ở các nước thành viên khác hầu như tăng không đáng kể, thậm chí còn giảm vì tình hình an ninh vẫn chưa được cải thiện.

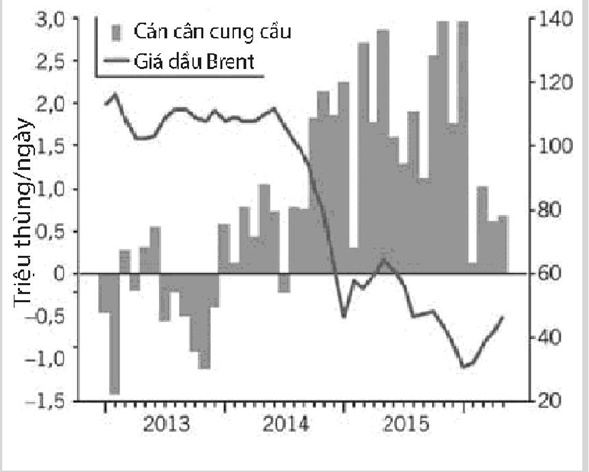

Hình 2: Giá dầu chuẩn Brent và cán cân cung cầu 2013 - 2016

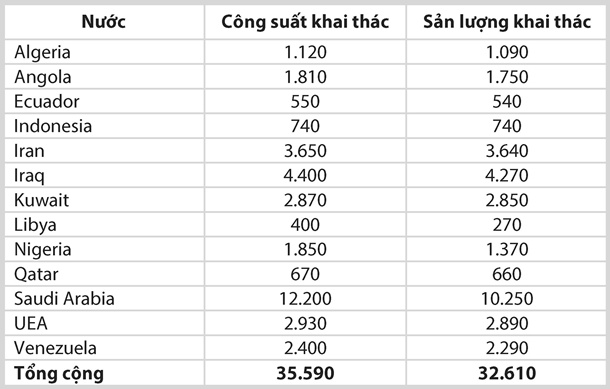

Bảng 1. Công suất và sản lượng khai thác của OPEC năm 2016; Đơn vị: Nghìn thùng/ngày

Nhu cầu dầu mỏ của thế giới năm 2016

Mức tăng cầu dầu mỏ toàn cầu năm 2015 đạt 1,8 triệu thùng/ngày (b/d), trong đó khối các nước OECD tăng 500.000 b/d và các nước còn lại tăng 1,3 triệu b/d. Mặc dù quý IV/2015 mức tăng này có khuynh hướng giảm xuống nhưng sang quý I và quý II/2016 lại tăng trở lại.

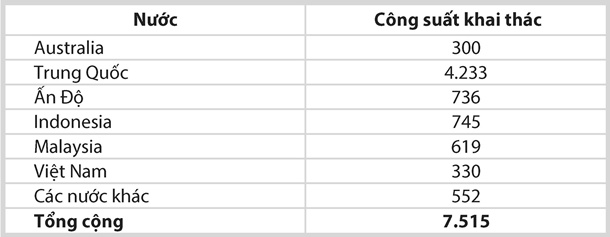

Bảng 2: Sản lượng quý I/2016 của các nước châu Á-Thái Bình Dương; Đơn vị: Nghìn thùng/ngày

Theo Oil Market Report tháng 6/2016 của IEA, trong nửa đầu năm nay nhu cầu trung bình toàn thế giới đạt khoảng 95,4 triệu b/d, tăng 1,5 triệu b/d so với cùng kỳ năm trước và tăng 400.000b/d so với dự báo cũng của IEA đưa ra vào tháng giêng. Mức cầu cả năm 2016 dự báo sẽ khoảng 96.1 triệu b/d, tăng 1,4% so với 2015.

Trong số này, khối các nước OECD chiếm 46.3 triệu b/d, chỉ tăng so với năm trước 0,3% vì Hàn Quốc, Mỹ, Thổ Nhĩ Kỳ tăng, nhưng Nhật, Pháp, Canada và Italia giảm.

Khối các nước ngoài OECD sẽ tăng 1,1 triệu b/d, chủ yếu là ở Trung Quốc và các nước châu Á khác và vẫn là khối các nước có mức tăng nhu cầu dầu mỏ chủ yếu của thế giới.

Nhu cầu dầu mỏ của Ấn Độ tăng mạnh do vận tải đường bộ và công nghiệp lọc -hóa dầu tăng. Năm 2016, nhu cầu của nước này sẽ tăng 400.000b/d và sẽ là nước có mức tăng cầu dầu mỏ cao nhất thế giới.

Bảng 3: Cung - cầu dầu thô thế giới năm 2016

Nguồn cung dầu mỏ thế giới

Đầu năm 2016, một số gián đoạn nguồn cung đã xảy ra ở Canada, Nigeria, Iraq và Libya.

Ở Canada, nạn cháy rừng ở Fort McMurray, Alta., làm giảm lượng dầu khai thác trong đá cát rắn dẫn đến gián đoạn nguồn cung trung bình 800.000 b/d trong tháng 5, trong những ngày đỉnh điểm gián đoạn lên đến 1,1 triệu b/d…

Ở Nigeria, sản lượng dầu thô giảm xuống mức trung bình 1,4 triệu b/d, mức thấp nhất kể từ những năm 1980 đến nay, do lực lượng chống đối vũ trang tấn công cơ sở hạ tầng dầu khí (đường ống, bể chứa…), làm giảm sản lượng trung bình 500.000 b/d.IEA dự báo gián đoạn nguồn cung ở Nigeria còn kéo dài đến 2017.

Sụt giảm sản lượng ở Iraq và Libya liên quan đến chiến sự giữa quân chính phủ và IS, mức độ kéo dài phụ thuộc vào rất nhiều yếu tố phức tạp.

Theo IEA, tổng cung của các nước OECD năm nay sẽ đạt mức 23,2 triệub/d, giảm 700.000b/d so với 2015. Sản lượng trung bình của OECD bắc Mỹ sẽ giảm 500.000b/d so với năm trước, còn 19,9 triệu b/d trong năm 2016. Nguồn cung của các nước ngoài khối OECD cũng giảm 400.000 b/d so với 2015, còn 28,9 triệu b/d trong năm 2016 do sản lượng Trung Quốc giảm.

Trong khối OPEC thì Iran tăng 730.000b/d từ tháng 5/2016 sau khi Tây Âu dỡ bỏ cấm vận và sản lượng toàn khối sẽ đạt 32,6 triệu b/d, hầu như không đổi so với quý I/2016.

Kết hợp với dự báo nhu cầu của IEA, trong tổng cung 96,3 triệu b/d năm 2016 sẽ có 200.000b/d giành cho dự trữ. Năm 2015, lượng dầu dự trữ là 1,3 triệu b/d. Có thế mức dầu dự trữ sẽ giảm trong nửa năm cuối 2016 do cầu vượt cung.

Kiểm kê thương mại trong các nước OECD từ tháng 3/2016 tăng 14,4 triệu thùng nên đến cuối tháng 4 đạt mức 3.065 triệu thùng, cao hơn 222 triệu thùng so với mức 2015.

Tổng hợp cán cân cung - cầu dầu thô năm 2016 trên thị trường thế giới được trình bày trong các bảng 1,2,3 và hình 1,2.

Trên thị trường thế giới, nhiều nhà máy sản xuất LNG được mở rộng công suất hoặc được xây dựng mới đang bắt đầu hoạt động, mặc dù mức tiêu thụ sản phẩm này ở các thị trường truyền thống không tăng. Các khuynh hướng này sẽ hạn chế giá khí giao ngay và giới hạn ngành thương mại LNG.

Mặc dù số lượng giàn khai thác khí phiến sét giảm nhưng sản lượng khí đốt tự nhiên vẫn lớn, cộng với công suất tàng trữ khí đốt vẫn cao làm cho giá khí đốt Mỹ luôn ở mức thấp so với các thị trường khu vực khác.

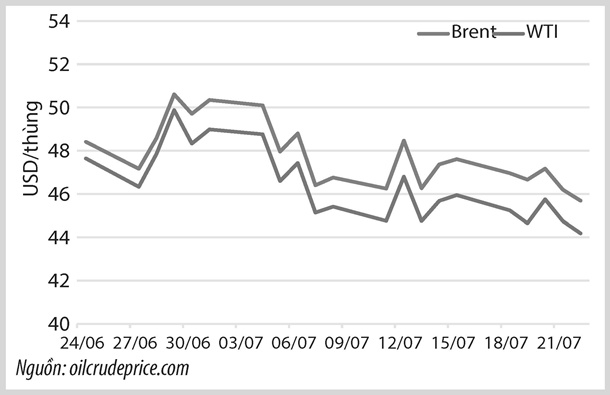

Diễn biến giá dầu thô trong tháng 7

Giá dầu thô do các công ty dịch vụ dự báo khác nhau công bố rất khác nhau. Một số cho rằng giá dầu sẽ trở lại mức 20 USD/thùng do nguồn cung dư thừa trên thị trường thế giới không những không giảm mà còn tăng trong giai đoạn 2016-2020. Một số khác lại cho rằng thông tin về tình trạng nguồn cung dư thừa bị cường điệu quá đáng do đánh giá sai về sản lượng gia tăng sắp tới của Iran, Iraq, Lybia, Nigeria, Algeria… nên giá dầu có thể phục hồi lên mức 80 USD/thùng, thậm chí còn có thể cao hơn vào cuối năm nay. Số còn lại chọn phương án giá dầu sẽ nằm giữa 2 thái cực nói trên, giao động chung quanh con số 50 USD/thùng ít nhất là đến cuối năm nay. Tuy nhiên theo các nhà phân tích thị trường của hãng Douglas-Wastwood thì giá dầu vẫn giữ mức gần với hiện nay cho đến năm 2019 mới hội đủ điều kiện để phục hồi và công ty Backly cho rằng lúc đó sẽ đạt mức 85 USD/thùng.

Cho đến nay cả giá dầu WTI và Brent trên thị trường đều giảm đến hơn 12% từ mức đỉnh trong tháng 6/2016, khi giá dầu vượt ngưỡng 50 USD/thùng. Từ cuối tháng 6/2016, giá dầu bước vào một đợt giảm giá trở lại đến nay chưa chấm dứt với vài giao động tăng nhẹ, ngắn ngày. Công ty tư vấn Anh Capital Economics dự báo, giá dầu Brent trung bình trong quý III và quý IV/2016 sẽ khoảng 45USD/thùng, sang năm 2017 có thể tăng lên 60 USD/thùng.

Diễn biến giá dầu trong tháng7/2016, theo Oil Prices.net được trình bày trong bảng 4 và hình 1

Bảng 4. Diễn biến giá dầu từ 30/6 đến 24/7/3016. Đơn vị : USD/thùng

Hình 1. Biểu đồ diễn biến giá dầu tháng 7/2016. Đơn vị: USD/thùng

Kỳ 2: Giá dầu thấp kéo dài tác động mạnh đến đầu tư chi các hoạt động vùng nước sâu

NangluongVietnam Online