Thị trường khí Việt Nam và khả năng chuyển đổi cấp độ cạnh tranh

07:57 | 08/01/2019

Thị trường khí cạnh tranh: Xu hướng phát triển tất yếu trên thế giới

TỔNG QUAN VỀ THỊ TRƯỜNG KHÍ VIỆT NAM

1/ Quá trình phát triển thị trường khí Việt Nam:

Hoạt động tìm kiếm, thăm dò dầu khí được triển khai từ những năm 1960, tại bể Sông Hồng (khu vực phía Bắc), nhưng phải đến năm 1981, Việt Nam mới đón nhận dòng khí công nghiệp đầu tiên từ mỏ Tiền Hải C. Thị trường khí nước ta được khởi tạo ở quy mô rất nhỏ trong phạm vi một huyện Tiền Hải, tỉnh Thái Bình. Hàng năm, khoảng 25-30 triệu m3 khí được vận chuyển qua đường ống dài 2,75 km đến các hộ tiêu thụ gồm có Nhà máy điện Tiền Hải (công suất 35kW) và các nhà máy sản xuất gốm sứ, xi măng trắng, gạch ốp lát, thủy tinh cao cấp, vật liệu xây dựng… thuộc khu công nghiệp Tiền Hải.

Cùng với việc đẩy mạnh công tác tìm kiếm, thăm dò, khai thác và đầu tư xây dựng các hệ thống đường ống dẫn khí, thị trường khí Việt Nam thực sự được hình thành năm 1995 khi khí đồng hành mỏ Bạch Hổ được thu gom, vận chuyển qua hệ thống đường ống từ ngoài khơi Bạch Hổ về Phú Mỹ và cung cấp ban đầu 1 triệu m3/ngày đêm. Với sự bổ sung khí khai thác từ mỏ Rạng Đông, Cá Ngừ Vàng, Sư Tử Đen - Sư Tử Vàng, Rồng - Đồi Mồi... lượng khí đưa vào bờ nâng dần lên khoảng 6 triệu m3/ngày cho các nhà máy điện Bà Rịa, tại Vũng Tàu, Phú Mỹ 2.1, 2.1 mở rộng, Nhà máy xử lý khí Dinh Cố, các hộ tiêu thụ tại khu công nghiệp Phú Mỹ - Mỹ Xuân - Gò Dầu.

Đầu năm 2003, đánh dấu sự bùng nổ của thị trường khí với sự kiện mỏ Lan Tây đi vào khai thác thương mại được vận chuyển qua hệ thống đường ống Nam Côn Sơn về Phú Mỹ đã tạo nguồn cung cấp khí lớn cho thị trường khu vực Đông Nam Bộ. Dự án khí này được coi là nền tảng cho ngành công nghiệp khí cũng như thị trường khí trong việc phát triển đồng bộ Nguồn - Cơ sở hạ tầng (CSHT) - Hộ tiêu thụ (HTT) ở quy mô lớn trên phạm vi rộng. Các mỏ: Rồng Đôi - Rồng Đôi Tây, Lan Đỏ, Chim Sáo, Hải Thạch Mộc Tinh… đi vào khai thác đã gia tăng thêm độ tin cậy về nguồn cung cho thị trường.

Cơ sở hạ tầng vận chuyển, tàng trữ, phân phối khí phát triển vượt bậc với các hệ thống đường ống vận chuyển khí và sản phẩm, kho cảng LPG, các trạm phân phối, các nhà máy xử lý khí, hệ thống đường ống phân phối khí thấp áp Phú Mỹ - Mỹ Xuân - Gò Dầu, Phú Mỹ - Thủ Đức…

Thị trường tiêu thụ khí khu vực Đông Nam bộ sôi động với sự tham gia ngày càng đông đảo và đa dạng các HTT, gồm có các nhà máy điện: Phú Mỹ, Nhơn Trạch, Nhà máy đạm Phú Mỹ, các hộ thương mại, công nghiệp tại các khu công nghiệp (KCN) Phú Mỹ - Mỹ Xuân - Gò Dầu, Đồng Nai, Bình Dương, Nhơn Trạch, Hiệp Phước, Thủ Đức…

Tại Tây Nam bộ, từ năm 2008, nguồn khí từ lô PM3 CAA, Cái Nước đã được vận chuyển qua hệ thống đường ống PM3 - Cà Mau để cung cấp cho các nhà máy điện, đạm Cà Mau, khoảng 2 tỷ m3/năm.

Như vậy, tại Việt Nam, thị trường khí đã được hình thành và phát triển theo khu vực tại Tiền Hải C, ở miền Bắc, Đông Nam bộ, Tây Nam bộ. Giai đoạn 2000 - 2010, tốc độ tăng trưởng nhu cầu ở mức cao, bình quân 20%/năm, giai đoạn 2011 - 2015 là 10%, đưa quy mô thị trường lên gần 10 tỷ m3/năm và duy trì cho đến nay. Phần lớn các phát hiện khí được tìm thấy ở thềm lục địa phía Nam và sản lượng khí khai thác chiếm hơn 99% nên hiện tại đây là thị trường trọng tâm của Việt Nam (80% ở khu vực Đông Nam bộ và gần 20% ở Tây Nam bộ).

2/ Mô hình thị trường khí Việt Nam:

Hiện tại, thị trường khí Việt Nam bao gồm nhiều bên bán là các công ty khai thác khí và bên mua là PVN/ PVGAS (2 chủ thể này không cạnh tranh nhau mà được phân quyền mua). Khí ngoài khơi được vận chuyển, hoặc thuê dịch vụ vận chuyển đưa vào bờ để bán lại cho các khách hàng trực tiếp (điện, đạm), các công ty phân phối khu vực. Công ty phân phối khu vực thực hiện bán lẻ cho các khách hàng tiêu thụ công nghiệp.

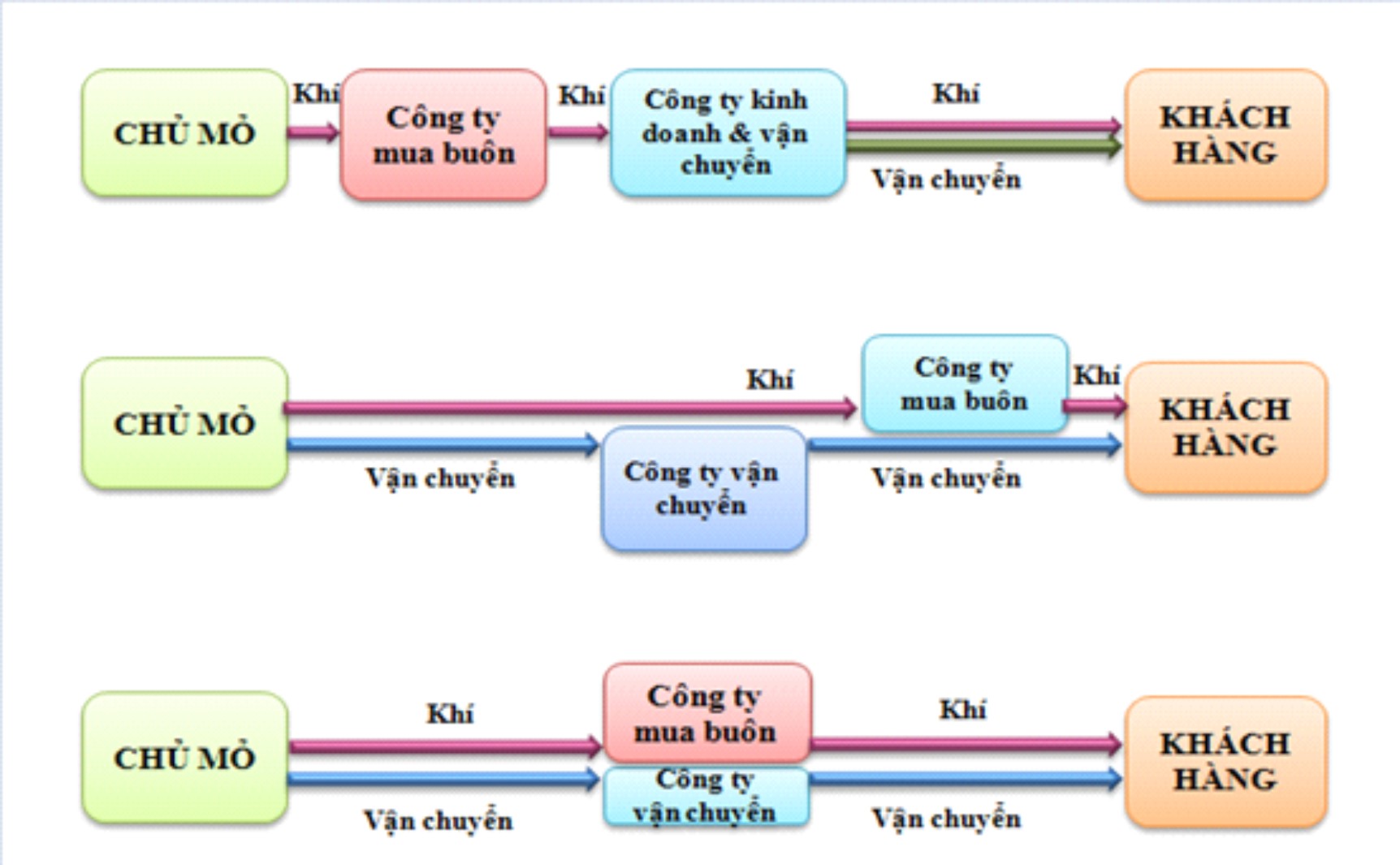

Các sản phẩm dịch vụ gồm khí ẩm, khí khô, vận chuyển bằng đường ống, dịch vụ vận chuyển thuê. Tùy từng nguồn khí mà có các giao dịch được thực hiện theo hình thức là gộp hoặc tách rời khí hàng hóa với dịch vụ vận chuyển (chi tiết như Hình 1).

Hình 1: Các giao dịch mua bán khí tại Việt Nam. (Nguồn: Nhóm tác giả tổng hợp).

Việc mua bán khí được thực hiện trên cơ sở hợp đồng mua bán dài hạn (đối với các hộ tiêu thụ lớn), hợp đồng ngắt quãng (đối với các hộ tiêu thụ công nghiệp và chỉ khi có khí thì bán), hợp đồng vận chuyển. Giá khí, cước phí được đàm phán trên nguyên tắc đảm bảo tỷ suất lợi nhuận hợp lý cho chủ mỏ, nhà cung cấp dịch vụ, cũng như hiệu quả tổng thể của chuỗi giá trị khí đến HTT cuối cùng, được Chính phủ phê duyệt. Thị trường khí có sự tham gia đông đảo của các thành phần kinh tế nhà nước - tư nhân, trong nước - quốc tế.

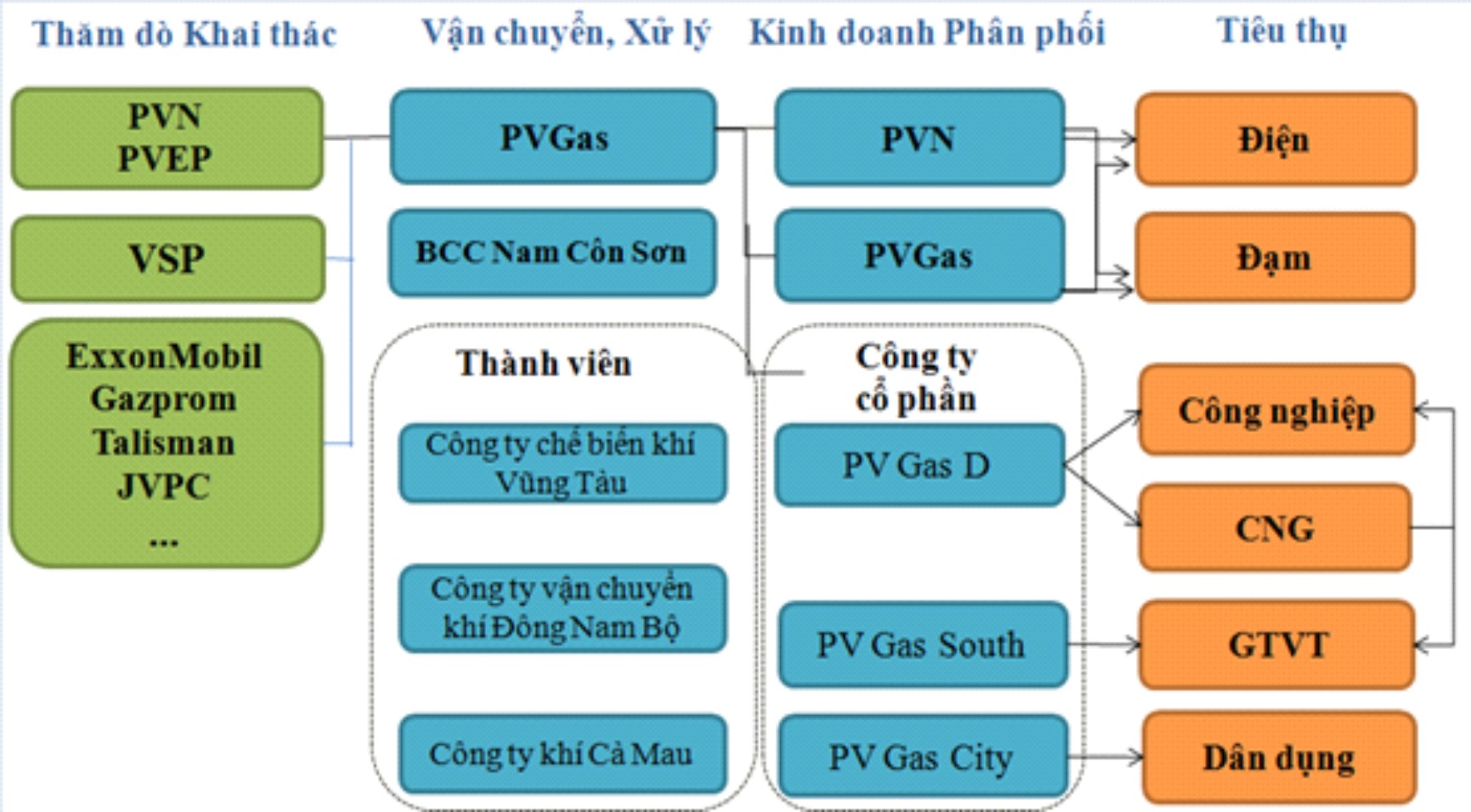

Hình 2: Các bên tham gia thị trường khí Việt Nam (Nguồn: Nhóm tác giả tổng hợp).

So với các mô hình thị trường khí trên thế giới [TLTK 2], mô hình thị trường khí Việt Nam có nhiều đặc điểm của mô hình 2 (cạnh tranh khai thác và một người mua buôn duy nhất) và một số đặc điểm của mô hình 3 (cạnh tranh bán buôn).

Cụ thể là, có nhiều hơn một người mua buôn; có sự phân tách hoạt động khai thác - vận chuyển - phân phối; có sự tham gia nhiều thành phần kinh tế dưới nhiều hình thức đầu tư ở tất cả các khâu; ở một số giao dịch thương mại khí đã có sự tách rời hàng hóa khí và dịch vụ vận chuyển, xuất hiện dịch vụ thuê vận chuyển khí và có các công ty vận chuyển - phân phối riêng biệt. Qua đó có thể thấy rằng, Việt Nam đã phát triển thị trường khí cạnh tranh ở cấp độ ban đầu.

KHẢ NĂNG CHUYỂN ĐỔI CẤP ĐỘ CẠNH TRANH CỦA THỊ TRƯỜNG KHÍ VIỆT NAM

Với việc chuyển dần thị trường khí theo xu hướng tự do hóa cạnh tranh, khí và sản phẩm khí đã trở thành những nguyên nhiên liệu chính trong cơ cấu sử dụng năng lượng của nhiều lĩnh vực trên phạm vi cả nước. Tiêu thụ khí hiện chiếm khoảng 15% tổng nhu cầu năng lượng sơ cấp của Việt Nam. Ngành công nghiệp khí và thị trường khí đã khẳng định là một thành phần quan trọng của nền kinh tế quốc gia, hướng tới phát triển bền vững, tăng trưởng xanh bởi nhiều lợi ích như:

1/ Góp phần đảm bảo an ninh năng lượng, an ninh lương thực quốc gia (30% sản lượng điện, 70% sản lượng đạm, 65% sản lượng LPG và 90% sản lượng condensate).

2/ Phát triển kinh tế - văn hóa - xã hội với việc chuyển dịch cơ cấu ngành nghề theo hướng phát triển các ngành nghề kỹ thuật công nghệ cao (điện, hóa dầu…), thân thiện với môi trường, kích thích tăng trưởng công nghiệp và dịch vụ đi kèm.

3/ Tạo tiềm lực tài sản vật chất công nghiệp, thương mại quốc gia với việc hình thành các tổ hợp công nghiệp lớn, hiện đại, phát triển kinh tế vùng miền theo hướng công nghiệp hóa, hiện đại hóa (cụm khí - điện - đạm Phú Mỹ, cụm khí điện đạm Cà Mau).

4/ Tạo ngành nghề mới, công ăn việc làm cho người lao động, thu hút và nâng cao chất lượng nguồn nhân lực.

5/ Thu hút vốn đầu tư nước ngoài qua các dự án đầu tư cho thăm dò khai thác, xây dựng cơ sở hạ tầng vận chuyển, xử lý và tiêu thụ khí.

6/ Tăng thu cho xã hội từ các khoản thuế, lợi nhuận từ đầu tư… Đóng góp khoảng 8-9% cho Ngân sách Nhà nước.

Tuy vậy, mức độ cạnh tranh của thị trường khí Việt Nam còn hạn chế, chưa đạt đến cấp độ cạnh tranh cao, với các đặc điểm là:

1/ Thị trường khí có tính chất trong nước, chưa có giao thương quốc tế. Quy mô thị trường khí chưa tương xứng với tiềm năng hiện có về tài nguyên khí. Việt Nam có tiềm năng trữ lượng về khí. Theo thống kê của BP 2018, trữ lượng khí đã phát hiện của Việt Nam hơn 600 tỷ m3, đứng thứ 3 trong khu vực ASEAN, thứ 7 trong khu vực châu Á - Thái Bình Dương và thứ 32 trên toàn thế giới. Tỷ lệ trữ lượng trên sản xuất (R/P) cao, khoảng 68 năm. Lượng khí giao dịch nhỏ so với các nước trong khu vực (Thái Lan 50 tỷ m3, Indonesia 40 tỷ m3…) và rất nhỏ trong bức tranh toàn cầu (Mỹ hơn 700 tỷ m3, Nga gần 450 tỷ m3, Iran và Trung Quốc hơn 200 tỷ m3…).

2/ Nguồn cung khí chưa được đa dạng hóa: hoàn toàn dựa vào nguồn khí truyền thống khai thác trong nước, chưa phát triển được khí phi truyền thống như khí đá phiến, khí chặt, khí hydrate, cũng như chưa triển khai nhập khẩu LNG theo quy hoạch (do khả năng tìm kiếm nguồn nhập khẩu, giá khí HTT chấp nhận, vốn đầu tư CSHT NK và tái hóa khí...). Cung cấp khí chưa đáp ứng đủ nhu cầu nguyên nhiên liệu khí cho sản xuất, thương mại và dân sinh dẫn đến thiếu khí cho các HTT, hoặc chưa hiện thực hóa nhu cầu tiềm năng trong khu vực dân dụng, thương mại, hóa dầu.

3/ Các hệ thống vận chuyển khí theo từng nguồn/cụm nguồn - khu vực thị trường, chưa có kết nối chuyển vùng. Vì vậy, chưa linh hoạt và kịp thời trong việc điều tiết, cân đối cung - cầu có thể xảy ra ở những thời điểm nhất định, hạn chế việc đảm bảo an toàn cung cấp khí, an ninh năng lượng.

4/ Các HTT chấp nhận được giá khí cao chiếm tỷ trọng rất nhỏ. Hộ công nghiệp, giao thông vận tải, đặc biệt phân khúc thị trường dân sinh chưa phát triển.

5/ Với quy mô nhỏ và mức độ cạnh tranh còn hạn chế nên số lượng các bên tham gia thị trường không nhiều, các thành phần kinh tế đầu tư vào các công trình khí cũng ở mức rất nhỏ (đã có sự tham gia của nhà đầu tư nước ngoài, nhà đầu tư tư nhân vào các dự án xây dựng đường ống vận chuyển khí, xây dựng CSHT và kinh doanh LNG nhập khẩu… Còn hầu hết là do PVN/ PV GAS thực hiện). Quá trình tích tụ vốn còn khiêm tốn đã hạn chế phát triển các nguồn khí mới và hạ tầng khí, làm chậm tiến trình mở rộng quy mô thị trường.

Theo đó, các điều kiện vật chất về nguồn cung cấp, hệ thống đường ống nối mạng vùng/ quốc gia, các bên tham gia hiện chưa hội tụ đủ để chuyển đổi lên cấp độ cạnh tranh cao hơn. Điều này cũng từng xảy ra ngay cả đối với các nước như: Mỹ, Anh, Canada… trong thời kỳ trước những năm 1980. Quá trình để đạt tới thị trường khí cạnh tranh ở cấp độ cao nhất là cạnh tranh bán lẻ của các nước này cũng đã diễn ra hàng thập kỷ. Các nước khu vực Đông Nam Á có ngành khí lâu năm như: Thái Lan, Indonesia, Malaysia hiện cũng chưa phát triển được thị trường khí ở cấp độ cạnh tranh bán buôn.

Tuy nhiên, các điều kiện này của nước ta đều đang ở dạng tiềm năng có thể trở thành hiện thực với các giải pháp trọng tâm là:

1/ Không ngừng đẩy mạnh công tác nghiên cứu cơ bản, thăm dò thẩm lượng để phát hiện được nhiều nguồn khí mới, củng cố và gia tăng trữ lượng, sản lượng. Đẩy nhanh tiến trình đàm phán thương mại để đưa các mỏ khí vào phát triển khai thác (Cá Voi Xanh, Lô B, mỏ Báo Vàng, Sư Tử Trắng…). Chuẩn bị các phương án nhập khẩu LNG trên cơ sở cân đối cung - cầu tại từng thời điểm cụ thể, cân nhắc hiệu quả chi phí cho an ninh năng lượng và đảm bảo an ninh năng lượng quốc gia dài hạn.

2/ Tiếp tục phát triển quy mô thị trường tiêu thụ khí tương xứng với khả năng cung cấp. Trong đó, thị trường điện là thị trường tiêu thụ trọng tâm; triển khai các dự án hóa khí, đẩy mạnh sử dụng khí và các sản phẩm khí trong sinh hoạt đô thị và giao thông vận tải nhằm góp phần bảo vệ môi trường và nâng cao giá trị gia tăng của khí. Xây dựng quy hoạch sử dụng khí với các kế hoạch triển khai cụ thể, cũng như các công cụ hữu hiệu để liên kết được các phân ngành năng lượng.

3/ Phát triển cơ sở hạ tầng khí trên phạm vi cả nước và có các kết nối liên vùng, liên khu vực. Đối với hệ thống đường ống kết nối, thu gom, tính toán công suất vận chuyển phải có tính dự báo thích ứng với nguồn cung và hộ tiêu thụ, cũng như có cơ chế thu hồi vốn đầu tư thỏa đáng. Lập quỹ tài trợ/ đầu tư phát triển CSHT (có thể dùng lợi nhuận từ các hoạt động dầu khí khác để tái đầu tư CSHT).

4/ Thu hút đầu tư nước ngoài, cũng như tuyên truyền phổ biến rộng rãi để các thành phần kinh tế khác quan tâm và mạnh dạn đầu tư. Công khai dự báo cung - cầu khí hàng năm, thông tin quy hoạch, danh mục các DAĐT. Cụ thể hóa các điều kiện và thủ tục, gia nhập thị trường, các điều khoản tài chính, thuế, các loại phí, thu hồi vốn, lợi tức, chuyển lợi tức ra nước ngoài, đầu tư lợi tức vào các ngành khác, các đảm bảo đầu tư, các cam kết nghĩa vụ xã hội… Tối ưu hóa sử dụng nguồn vốn. Đó là, đầu tư của Nhà nước cho đầu tư cơ bản, tìm kiếm thăm dò, các công trình CSHT có ý nghĩa chiến lược quốc gia và nghiên cứu khoa học công nghệ. Đầu tư nước ngoài tập trung cho đầu tư thượng nguồn, trung nguồn (nhà máy xử lý khí, hệ thống đường ống, kho cảng LNG, LPG) và hạ nguồn (các HTT mới Citygas, NGV…). Đối với các nhà đầu tư trong nước, khuyến khích đầu tư vào khâu hạ nguồn và một phần trung nguồn. Xây dựng và quản lý danh mục vốn đầu tư cho khí trong cân bằng với đầu tư cho các dạng năng lượng khác.

5/ Để các giải pháp trên được thực hiện, rất cần thiết phải hoàn thiện thể chế, cơ chế chính sách và khung pháp lý quản lý ngành khí, nổi bật là việc xem xét thành lập Cơ quan điều tiết hoạt động vận chuyển, phân phối và kinh doanh khí, xây dựng và ban hành Luật Khí điều chỉnh, nhằm đảm bảo công bằng, minh bạch, bảo vệ lợi ích của các bên liên quan.

Với các giải pháp trên, mục tiêu đặt ra trong Quy hoạch phát triển công nghiệp Khí về tăng sản lượng khai thác đạt 13-19 tỷ m3/năm giai đoạn 2021-2025, 17-21 tỷ m3/năm giai đoạn 2026-2035; bổ sung nguồn nhập khẩu LNG từ 1-4 tỷ m3/năm giai đoạn 2021-2025, 6-10 tỷ m3/năm giai đoạn 2026-2035 sẽ đạt được.

Các nguồn khí mỏ Cá Voi Xanh, Lô B, mỏ Báo Vàng, Sư Tử Trắng... được đưa vào khai thác cùng với việc bổ sung nguồn nhập khẩu LNG thì khả năng cung cấp khí cho thị trường có sự thay đổi lớn với quy mô có thể tăng từ 13-27 tỷ m3/năm giai đoạn 2021-2025, từ 23-31 tỷ m3/năm giai đoạn 2026-2035.

Triển vọng đó là cơ sở để chuyển đổi thị trường khí sang hoạt động theo mô hình cạnh tranh bán buôn sớm triển khai trong giai đoạn đến năm 2035, đặc biệt xem xét sự tương thích với lộ trình phát triển của thị trường điện cạnh tranh và dần tiến tới mô hình cạnh tranh bán lẻ trong dài hạn.

KẾT LUẬN

Với tốc độ tăng trưởng kinh tế cao so với khu vực và thế giới, bình quân hơn 6,4%, nhu cầu sử dụng năng lượng của Việt Nam cũng tăng lên rất nhanh, bình quân 11%/năm, do đó việc tăng cường sử dụng khí hiện vẫn là xu hướng chủ đạo trong cơ cấu năng lượng của Việt Nam và các nước trên thế giới bởi khí đáp ứng được tiêu chí phát thải sạch, CO2 thấp.

Thị trường khí có tiềm năng tăng trưởng ở quy mô lớn và phạm vi rộng trong dài hạn. Hầu hết các nước đều hướng tới phát triển thị trường khí cạnh tranh để đạt đa mục tiêu về phát triển kinh tế quốc gia bền vững, tăng trưởng xanh; an ninh năng lượng, an toàn cung cấp khí và giá khí hợp lý, duy trì tăng trưởng bền vững nhu cầu sử dụng và đầu tư cho cơ sở hạ tầng.

Chuyển đổi lên cấp độ cạnh tranh bán buôn đến năm 2035 và tiến tới cạnh tranh bán lẻ là mục tiêu rất triển vọng, nhưng cũng đầy thách thức đòi hỏi phải đẩy nhanh quá trình hội tụ dần các điều kiện vật chất. Để thực hiện được điều đó vai trò quản lý của Nhà nước rất quan trọng trong việc sớm hoàn thiện thể chế, cơ chế chính sách và khung pháp lý ngành khí.

THS. NGÔ ANH HIỀN - TẬP ĐOÀN DẦU KHÍ VIỆT NAM

THS. NGUYỄN THỊ THANH LÊ; KS. NGUYỄN THỊ THU PHƯƠNG - VIỆN DẦU KHÍ VIỆT NAM

Tài liệu tham khảo:

1. Quy hoạch phát triển ngành công nghiệp Khí Việt Nam đến năm 2025, định hướng đến năm 2035 (ban hành kèm theo Quyết định số 60/QĐ-TTg, ngày 16/01/2017 của Thủ tướng Chính phủ).

2. Báo cáo Quy hoạch phát triển ngành công nghiệp Khí Việt Nam đến năm 2025, định hướng đến năm 2035 do Tập đoàn Dầu khí Việt Nam lập năm 2016.

3. EMC-VPI, 2015, Nghiên cứu đề xuất cơ chế chính sách phát triển thị trường khí Việt Nam giai đoạn đến 2020, tầm nhìn 2030.

4. Nangluongvietnam.vn, Thị trường khí cạnh tranh: xu hướng phát triển tất yếu trên thế giới.

5. pvgas.com.vn.

6. BP Statistical Review of World Energy 2018.