Thực trạng giá thành than Việt Nam và những hệ lụy (Kỳ 1)

09:54 | 28/08/2017

Một số vấn đề về cung cầu than cho nền kinh tế Việt Nam

Sự thiếu nghiêm túc của Bộ Tài chính khi xem xét thuế than

Thị trường than ASEAN và những rủi ro của Việt Nam

Than Indonesia trong cân bằng năng lượng Việt Nam

TS. NGUYỄN TIẾN CHỈNH

Yếu tố tác động tới giá thành và giá bán than trong nước

Những yếu tố nào đã tác động đến giá thành và tình hình sản xuất kinh doanh của ngành than?

Thứ nhất: Do ảnh hưởng của khủng hoảng tài chính và suy giảm kinh tế thế giới làm cho nhu cầu than giảm mạnh, cạnh tranh trên thị trường than trở nên khốc liệt, giá than xuất khẩu giảm 30÷50% so với năm 2011, tồn kho than tăng cao, sản lượng than giảm; tỷ giá hối đoái tăng đã làm tăng chi phí tài chính của các đơn vị ngành than.

Thứ hai: Điều kiện khai thác than ngày càng xuống sâu và đi xa hơn làm tăng chi phí sản xuất than. Do ảnh hưởng của biến đổi khí hậu, mưa lũ kéo dài (đặc biệt là đợt mưa lũ lịch sử trong cuối tháng 7, đầu tháng 8 năm 2015 trên địa bàn tỉnh Quảng Ninh) đã ảnh hưởng lớn đến tình hình sản xuất, kinh doanh của ngành Than, nhiều đơn vị sản xuất than phải dừng khai thác để phòng, chống và khắc phục hậu quả do mưa lũ gây ra.

Thứ ba: Chính sách thuế phí ngày một tăng cao - đến nay đã chiếm tới 16% giá thành than là một trong những yếu tố đẩy giá thành than tăng cao (xem bảng 1). Những chính sách đó không những gây ảnh hưởng đến cân đối tài chính và quá trình tái sản xuất của ngành than mà còn gián tiếp tác động làm tổn thất tài nguyên gia tăng do điều kiện khai thác khó khăn, giá thành cao.

Cụ thể như sau:

Thuế tài nguyên tăng từ 1% lên 5%, lên 7% và 10% (đối với than hầm lò) và từ 2% lên 7% lên 9% (từ 01/02/2014 theo NQ 712/2013/UBTVQH) và từ 01/07/2016 theo Nghị quyết 1084/2015/UBTVQH13 tăng lên 12% (than lộ thiên).

Ngoài thuế tài nguyên nêu trên, doanh nghiệp phải nộp tiền cấp quyển khai thác đối với than là 2%; nộp trước đối với dự án mới là 4% trên giá tương tự như giá tính thuế tài nguyên (Nghị định 203/2013/NĐ-CP ngày 28/11/2013).

Theo thống kê số liệu các nước trong khu vực, Việt Nam là nước có khung thuế suất thuế tài nguyên cao trên thế giới, nếu tính cả tiền cấp quyền khai thác là quá cao so với các nước: Australia royalty: 7÷10% thu nhập; Bang NSW: 7% lộ thiên, 6% hầm lò và 5% khai thác sâu>400 m...; Nga antraxit: 47÷57 rúp/tấn, than nâu 11 rúp/t, than khác 24 rúp/t (khoảng 3÷6%); Trung Quốc: 2÷8 RMB/tấn và 0,5÷4% thu nhập (khoảng 5-10%); Ấn Độ: (55R/tấn+5%(P) lợi nhuận÷130R/t+5%(P)); Indonesia Royalty: 3÷7% thu nhập; Philippin royalty: 5%;Nam Phi Royalty: 0,5÷7%.

Phí bảo vệ môi trường tăng từ 6.000 lên 10.000 đ/tấn than nguyên khai (Nghị định 74/2011/NĐ-CP ngày 25/8/2011); phí nước thải. Ngoài ra, còn lệ phí cấp giấy phép thăm dò, cấp phép khai thác; hoàn trả chi phí điều tra cơ bản địa chất; ký quỹ cải tạo, bổ sung thêm thuế phục hồi môi trường, thuế bảo vệ môi trường (khoản thuế đánh vào hộ sử dụng than gây ô nhiểm môi trường nhưng tính trực tiếp vào giá than) đối với than antraxit 20.000÷50.000 đ/tấn; than nâu, than mỡ và than khác 10.000÷30.000 đồng/tấn (Luật Thuế bảo vệ môi trường 57/2010/QH12 có hiệu lực từ 1/1/2012; Nghị định 67/2011/NĐ-CP ngày 8/8/2011 và Nghị định 69/2012/NĐ-CP ngày 14/9/2012).

Đối với than xuất khẩu: thuế xuất khẩu với khung thuế suất 0÷20% hiện áp dụng là 5%÷10% theo Luật Thuế xuất khẩu, thuế nhập khẩu số 45/2005/QH11 ngày 14/6/2005. Ngoài ra, giá thành than xuất còn cộng thêm 10% thuế GTGT đầu vào không khấu trừ thì tổng số thuế trong giá thành là 23% (thuế xuất khẩu than 10%). Trong khi công tác môi trường tại doanh nghiệp, TKV vẫn phải thực hiện khoảng 1,5% giá thành, chi phí thăm dò khoảng 2% giá thành, ước 50.000 đồng/tấn (2,3 US$/tấn).

Chính sách thuế, phí đối với khoáng sản ngày càng tăng cao xét trên cả 2 phương diện: số loại thuế, phí và mức từng loại thuế, phí. Thuế, phí tăng cao cùng với điều kiện khai thác ngày càng khó khăn, phức tạp hơn làm cho giá thành khai thác ngày càng tăng lên, dẫn đến hiệu quả kinh doanh của doanh nghiệp khai thác bị giảm, khiến họ phải xoay xở thực hiện các giải pháp gây bất lợi cho khai thác tận thu tối đa tài nguyên và bảo vệ môi trường để duy trì có lãi.

Bảng 1- Tổng hợp các khoản thuế phí đối với than trong nước

| Các khoản thuế phí liên quan tới than | Mức thuế phí phải nộp | Chi phí bình quân (đồng/tấn) | US$/tấn |

| 22.159 | |||

| 1. Thuế tài nguyên | 10%÷12% | 164.5 | 7.4 |

| 2. Cấp quyền khai thác mỏ | 2% | 30.5 | 1.4 |

| 3. Phí môi trường | 10.000 đ/tnk | 11.6 | 0.5 |

| 4. Thuế môi trường |

| 20 | 0.9 |

| 5. Các thuế phí khác | 0,5% | 8 | 0.3 |

| Cộng thuế phí |

| 234.2 | 10.6 |

| Giá thành than | 16% | 1450 |

|

Thực trạng giá than trong nước

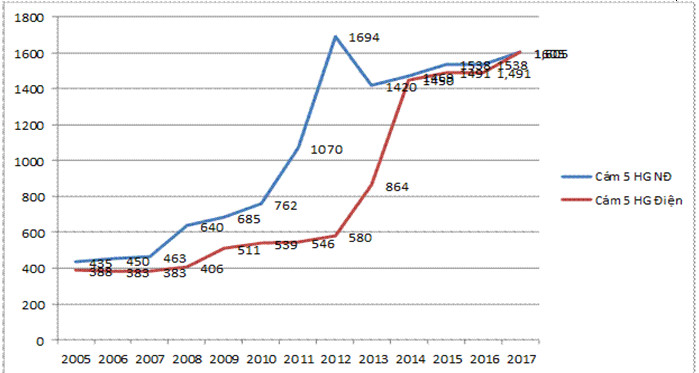

Hình 1 Giá than trong nước và giá bán than cho điện

Trước năm 2014, theo quy định của Pháp lệnh giá số 40/2002/PL-UBTVQH10, than là hàng hóa, dịch vụ thuộc diện đăng ký giá. Theo Pháp lệnh giá, giá than được vận hành theo cơ chế thị trường. Đặc biệt, Chính phủ đã cho phép thị trường hoá giá than trong nước từ cuối năm 2009 với mức giá thấp hơn giá xuất khẩu tối đa 10%. Riêng giá than cho điện đảm bảo đến năm 2010 theo cơ chế thị trường (thông báo số 244/TB-VPCP ngày 11/8/2009).

Tuy nhiên, trên thực tế lộ trình này đang thực hiện chậm hơn so với dự kiến. Riêng giá than cho điện vẫn thấp hơn giá thành. Vì vậy, việc xuất khẩu than đã trở thành cứu cánh để cân đối được tài chính, bù chéo cho các hộ sử dụng than trong nước và đầu tư phát triển.

Tổng số tiền bù lỗ than từ 2006 đến quý I/2013 cho điện là 20.145 tỉ đồng tương đương 1.038 triệu USD (xem bảng 2). Nếu so với giá FOB xuất khẩu than của các chủng loại than tương đương thì tiền trợ giá than còn lớn hơn nữa, nhất là thời điểm giá than xuất khẩu cao như năm 2011.

Bảng 2- Bù lỗ (trợ giá) trực tiếp giá than cho điện

| Năm | Tỉ VND | Tỉ giá VND/USD | Triệu USD |

| 2006* | 820 | 16.101 | 51 |

| 2007* | 815 | 16.114 | 51 |

| 2008* | 1.510 | 16.977 | 89 |

| 2009 | 1.400 | 17.491 | 80 |

| 2010 | 3.100 | 18.392 | 169 |

| 2011 | 5.000 | 20.828 | 240 |

| 2012 | 6.000 | 20.828 | 288 |

| I.2013 | 1.500 | 21.246 | 71 |

| Cộng | 20.145 |

| 1.038 |

Ghi chú: (*) Tiền bù lỗ cho điện năm 2006÷2008 phân bổ theo sản lượng than.

Điều này ảnh hưởng rất lớn tới khả năng cân đối tài chính, huy động vốn cho đầu tư phát triển mỏ. Việc sử dụng năng lượng lãng phí, hiệu quả của các doanh nghiệp bị sai lệch và các quan hệ kinh tế - tài chính trên phạm vi nền kinh tế bị bóp méo, dẫn đến việc sản xuất cung ứng than càng khó và nhu cầu than sẽ càng thiếu hụt.

Bảng - 3 Giá bán than trong nước TKV so với giá than xuất khẩu than

| TT | Chủng loại | Cỡ hạt | Độ tro | Nhiệt năng | 2014 | 2014 | 2015 | 2016 | 2017 |

|

|

| mm | Cơ sở khô % | kcal/kg | FOB USD/t | 1000 đ/t | 1000 đ/t | 1000 đ/t | 1000 đ/t |

| A | Than HG/CF |

|

| VND/US$ |

| 21.246 | 21.890 | 22.159 | 22.417 |

| 1 | Cục 2b (xô) | 25-100 | 10max | 7350 min | 186 | 3952 | 2900 | 2900 | 3205 |

| 2 | Cục số 4 | 15-35 | 4-6 | 7901-8200 | 180 | 3824 | 3000 | 3100 | 3500 |

| 3 | Cục số 5 | 6-8 | 5-7 | 7901-8100 | 164 | 3484 | 2800 | 2800 | 3290 |

| 4 | Cám số 6 | 0-15 | 6-8 | 7801-8000 | 124 | 2635 | 2200 | 2100 | 2600 |

| 5 | Cám số 7 | 0-15 | 8-10 | 7601-7800 | 119 | 2528 | 2150 | 2050 | 2490 |

| 6 | Cám số 8A | 0-25 | 10-13 | 7401-7600 | 117 | 2486 | 2100 | 2000 | 2375 |

| 7 | Cám số 8B | 0-25 | 13-15 | 7201-7400 | 113 | 2401 | 1929 | 1834 | 2131 |

| 8 | Cám số 9A | 0-25 | 15-17 | 6901-7200 | 105 | 2231 | 1816 | 1750 | 1933 |

| 9 | Cám số 9B | 0-25 | 17-20 | 6701-6900 | 102 | 2167 | 1693 | 1646 | 1787 |

| 10 | Cám số 9C | 0-25 | 20-22 | 6501-6700 | 97 | 2061 |

|

|

|

| 11 | Cám số 10A | 0-25 | 27-31 | 5300-5600 | 86 | 1827 | 1552 | 1552 | 1599 |

| 12 | Cám số 10B | 0-25 | 31-35 | 5000-5250 | 76 | 1615 | 1341 | 1341 | 1421 |

| 13 | Cám số 11A | 0-25 | 35-40 | 4550-4800 | 69 | 1466 | 1246 | 1246 | 1345 |

| 14 | Cám số 11B | 0-25 | 40-45 | 4100-4350 |

|

| 1119 | 1119 | 1185 |

Từ năm 2014 đến nay, theo quy định của Luật Giá và Nghị định số 177/2013/NĐ-CP ngày 14/11/2013 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Giá, than là hàng hóa, dịch vụ thuộc diện kê khai giá. Theo đó, căn cứ tình hình thị trường và kế hoạch sản xuất, kinh doanh, TKV và Tổng công ty Đông Bắc sẽ xây dựng phương án giá bán, kê khai giá bán than với Bộ Tài chính và ban hành giá bán áp dụng cho các hộ tiêu thụ trong nước, đồng thời gửi các bộ, ngành liên quan để theo dõi, phối hợp thực hiện. (Đón đọc kỳ tới)

(Khi sao chép, trích dẫn nội dung, số liệu từ bài viết này phải ghi rõ "nguồn", hoặc "theo": TẠP CHÍ NĂNG LƯỢNG VIỆT NAM)

Tài liệu tham khảo

1. Công ty CP Tư vấn đầu tư mỏ và công nghiệp, Quy hoạch phát triển ngành than Việt Nam đến năm 2020, có xét đến triển vọng đến năm 2030.

2. Ivan Konesnikov, Coal Prices: Long Term Forecast to 2020.

Có thể bạn quan tâm

Các bài mới đăng

Các bài đã đăng

[Xem thêm]Xem nhiều nhất